Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

După cum a menționat Guvernatorul BNM, Octavian Armașu, în cadrul evenimentului de prezentare a Raportului asupra inflației, inflația a continuat să scadă pe tot parcursul anului, această dinamică fiind susținută de mai mulți factori,

Sunt deductibile în scopuri fiscale plățile unice și cotizațiile achitate de către entitățile de audit și ce documentele justificative sunt necesare pentru aceasta? Conform art. 31 alin. (1) lit. g) din Legea nr. 271/2017 privind auditul situaţiilor financiare, auditorul este obligat să achite plata unică pentru înregistrarea în Registrul public al auditorilor și cotizaţia anuală, cu excepţia perioadei de suspendare a activităţii conform art.13 alin.(1) lit.a) şi b).

Modificările operate în Codul fiscal prin Legea nr. 356/2022 pentru modificarea unor acte normative vin cu intervenții și la capitolul ,,Evidența fiscală și executare silită”, principalele fiind prezentate în continuare.

Specificul anului 2020, fiind determinat de situația epidemiologică atât la nivel național cât și internațional, dar și de calamitățile naturale din sectorul agricol, impune noi adaptări ale politicilor publice de natură bugetar-fiscală. Întreprinderea măsurilor complexe care rezultă din situația creată și care sunt direcționate spre susținerea mai multor domenii economice afectate continuă să fie o prioritate. În acest sens, proiectul de lege pentru modificarea unor acte normative aprobat de Guvernul Republicii Moldova în data de 30 noiembrie 2020 conține atât măsuri de diminuare a presiunii fiscale cât și mecanisme noi de subvenționare, în vederea susținerii relansării economice. Cele mai semnificative schimbări conceptuale și sistemice de ordin fiscal și vamal propuse pentru consultări publice pentru anul 2021 sunt sistematizate și descrise în continuare.

Cabinetul de miniștri a susținut în ședința de astăzi, 1 decembrie, proiectul HG cu privire la aprobarea proiectului Legii bugetului de stat pe anul 2024.

Noile reglementări stabilesc că, în condițiile legii, funcțiile perceptorului pot fi realizate prin intermediul asociațiilor de dezvoltare intercomunitară din care face parte autoritatea respectivă sau pot fi delegate altor autorități ale administrației publice locale.

Registrul, în baza căruia persoanelor fizice ce desfășoară activități independente (capitolul 10/2 din Codul fiscal) vor efectua evidența procurărilor de la persoane fizice conform modelului stabilit de Serviciul Fiscal de Stat, se va prezenta la subdiviziunea Serviciului Fiscal de Stat până la data de 25 a lunii următoare încheierii anului fiscal.

Contabilitatea societăților de asigurări are un șir de particularități ce decurg din specificul activității sectorului de asigurări. Începând cu ediția actuală 4(81), vom publica un ciclu de articole cu privire la particularitățile organizării contabilității in cadrul societăților de asigurări

În cadrul ședinței de astăzi, 21 decembrie, Guvernul a aprobat Regulamentul privind organizarea activității și funcționarea Comisiei Naţionale pentru Monopol Fiscal, elaborat în temeiul art. 368 pct. 3 din Legea nr. 845/1992 cu privire la antreprenoriat și întreprinderi, și care stabileşte atribuțiile, componența, precum și modul de organizare a activității și funcționare a Comisiei.

(Continuare. Partea I în nr. 4 (59), partea II în nr. 5 (60), 2020) Avizul de evaluare în vamă nr. 15.1: Tratamentul aplicabil rabaturilor cantitative Care este tratamentul aplicabil rabaturilor cantitative, în conformitate cu articolul 1 din Acord? Comitetul tehnic de evaluare în vamă a exprimat următorul aviz: Rabaturile cantitative reprezintă reduceri ale preţului mărfurilor, care sunt acordate de vânzător clientului său în funcţie de cantităţile cumpărate într-o perioadă determinată.

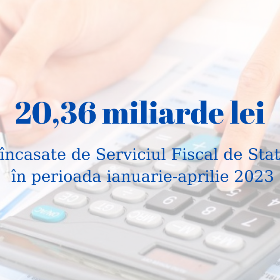

Încasările la Bugetul Public Național (BPN) administrate de Serviciul Fiscal de Stat au constituit 20,36 miliarde lei în primele 4 luni ale anului 2023, ceea ce denotă o creștere de 2,8 miliarde lei sau cu 15,8 % în raport cu perioada similară a anului precedent.

Conform prevederilor art. 1181 din Codul fiscal, contribuabili care eliberau facturi fiscale a căror valoare impozabilă a livrării impozabile cu TVA depăşea suma de 100000 lei erau obligaţi, în termen de 10 zile lucrătoare de la data eliberării, să înregistreze aceste facturi în Registrul general electronic al facturilor fiscale (Registru). Neînregistrarea facturii fiscale în Registrul se sancţiona cu o amendă de la 3000 la 3600 de lei pentru fiecare caz, dar nu mai mult de 72000 lei pentru toate facturile fiscale neînregistrate în termenele stabilite.

Conform art. 12 pct. 3) din Codul fiscal (CF), dividend este venitul obţinut din repartizarea profitului net între acţionari (asociaţi) în conformitate cu cota de participaţie depusă în capitalul social, cu excepţia venitului obţinut în cazurile lichidării complete a agentului economic. În continuare o să analizăm care este impactul fiscal asupra operațiunii economice de calculare și achitare a dividendelor către persoanele juridice și persoanele fizice, atât rezidenți, cât și nerezidenți ai Republicii Moldova.

Potrivit art. 15 alin. (1) din Legea insolvabilității nr. 149 din 29.06.2012 (Legea nr. 149/2012), în cazul insolvabilității debitorului din culpa fondatorilor (membrilor) lui, a membrilor organului executiv sau a unor alte persoane care au dreptul de a da indicații obligatorii pentru debitor ori care pot influența în alt mod acțiunile debitorului (insolvabilitate intenționată), aceștia poartă răspundere subsidiară solidară față de creditori în măsura în care bunurile debitorului sunt insuficiente pentru executarea creanțelor creditorilor. Conform art. 247 din Legea nr. 149/2012, în sensul prezentei legi, membri ai organelor de conducere ai debitorului pot fi:

În perioada anilor 2017-2018 tichetele de masă au fost promovate activ, prin elaborarea legislației în domeniu și aprobarea cadrului normativ de aplicare a acestuia.

Care sunt reglementările de care agenții economici trebuie să țină cont când stabilesc prețurile de comercializare la produsele social importante? Care este autoritatea care verifică modul de formare a acestor prețuri și ce riscă agenții economici pentru nerespectarea prevederilor legislației? Republica Moldova a adoptat sistemul economic în care deciziile ce privesc producția și distribuția de bunuri este bazată pe interacțiunea dintre cerere și ofertă, care determină prețurile bunurilor și serviciilor. Excepție fac doar o anumită categorie de bunuri/ produse, prețul cărora este reglementat de către stat. În acest context, Legea nr. 231/2010 cu privire la comerțul interior statuează că produsele și serviciile se comercializează pe teritoriul RM la prețuri libere de vânzare, cu excepția celor reglementate.

Pe parcursul ultimului deceniu, controlul gestionării responsabile și conforme a patrimoniului public, delimitarea și modul de transmitere a acestuia către întreprinderile de stat și municipale se află în vizorul Curții de Conturi. Și asta din considerentul că deseori în acest context se constată neconformități în transmiterea patrimoniului public...

În conformitate cu prevederile alin. (4) al art.1171 din Codul fiscal, la livrările de producţie agricolă şi de mărfuri, servicii către proprietarii de teren agricol în contul plăţii pentru arenda pămîntului, factura fiscală se eliberează de arendaş în ultima zi a lunii în care a avut loc livrarea, la valoarea totală a livrării, cu anexarea informaţiei despre beneficiari, ce conţine indicatorii specificaţi în factura fiscală şi semnătura olografă a beneficiarilor. [Modificare în Baza generalizată a practicii fiscale în temeiul Legii nr.267 din 23.12.2011 pentru modificarea unor acte legislative, în vigoare din 13.01.2012].

Potrivit esenței sale, returul mărfurilor nerezidentului presupune scoaterea acestora de pe teritoriul vamal al Republicii Moldova

Prin derogare de la prevederile art. 56 alin.(1) și (2) din Legea nr. 100/2017 cu privire la actele normative, noile reglementări ce urmează a fi operate prin proiectul modificărilor unor acte normative va intra în vigoare la data publicării în MO și va produce efecte juridice începând cu 1 ianuarie 2023, prevede inițiativa legislativă înregistrată în Parlament, ce are drept scop ajustarea, inclusiv tehnică, a reglementărilor introduse prin Legea nr.356/2022 (politica bugetar-fiscală pentru anul 2023).

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *