Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Cum trebuie de prezentat darea de seamă fiscală în situaţia în care contribuabilul a atacat decizia consiliului local prin care s-a majorat taxa pentru parcare, iar în final i-a fost respinsă cererea de chemare în judecată, cu toate că pe parcursul examinării cererii de chemare în judecată a fost emisă măsură de asigurare prin care s-a dispus suspendarea deciziei consiliului local? Taxa pentru parcare este o taxă locală stabilită la art. 289 alin. (2) lit. j) din CF. Conform alin. (3) al articolului, taxele locale enumerate la alin. (2) se aplică de către autorităţile administraţiei publice locale.

Fiind angajat al unei companii din anul 2016, am constatat că în anul 2017 la calcularea salariului nu s-a ţinut cont de scutirea mea personală. În contabilitate mi s-a comunicat că pentru a beneficia de scutirea personală în anul 2017 trebuia să depun cerere de acordare a scutirii personale la începutul anului curent. Iar dacă voi depune cererea în luna august, atunci scutirea personală mi se va acorda începând cu septembrie. Sunt oare corecte acţiunile contabilităţii întreprinderii? Voi pierde eu oare scutirea personală pentru primele 8 luni ale anului 2017?

Conform prevederilor art. 70 alin. (1) din Codul fiscal, întregul venit al contribuabilului nerezident se împarte în venit obținut: în Republica Moldova din activități de întreprinzător sau din munca prin contract (acord) de muncă;peste hotarele Republicii Moldova din activităţi de întreprinzător sau din munca prin contract (acord) de muncă

În conformitate cu art.163 alin.(5) din Codul fiscal, persoanelor fizice care desfăşoară activitate de întreprinzător sau practică activitate profesională licenţiată ori autorizată, reglementată de legislaţia de specialitate, organul fiscal este în drept, la cererea contribuabilului, să atribuie cod fiscal diferit de codul fiscal personal, indicat în licenţă sau alt document care permite practicarea activităţii respective.

• În cadrul ultimei ședințe plenare a Parlamentului din sesiunea curentă a fost votat în lectură finală un proiect de lege ce prevede ratificarea Acordului dintre Guvernul Republicii Moldova și Guvernul Emiratelor Arabe Unite pentru evitarea dublei impuneri și prevenirea evaziunii fiscale cu privire la impozitele pe venit.

O persoană fizică cetățean intenționează să încheie un contract de investiții cu o companie de construcții privind procurarea unui apartament. Pentru a se asigura că întreprinderea este viabilă, respectiv investiția va fi mai puțin riscantă, cetățeanul s-a adresat în scris Serviciului Fiscal de Stat solicitând comunicarea informației despre prezentarea dărilor de seamă fiscale de către compania de construcții şi achitarea plăților la buget pentru perioada anului curent. Care va fi răspunsul organului fiscal la solicitarea cetățeanului?

Potrivit pct.7 din Regulamentul privind restituirea accizelor, aprobat prin Hotărârea Guvernului nr.1123 din 28 septembrie 2006, cererea privind restituirea accizelor se depune şi se supune examinării doar în cazul în care subiectul impozabil a prezentat la Serviciul Fiscal de Stat declaraţia privind accizele pentru perioada fiscală corespunzătoare.

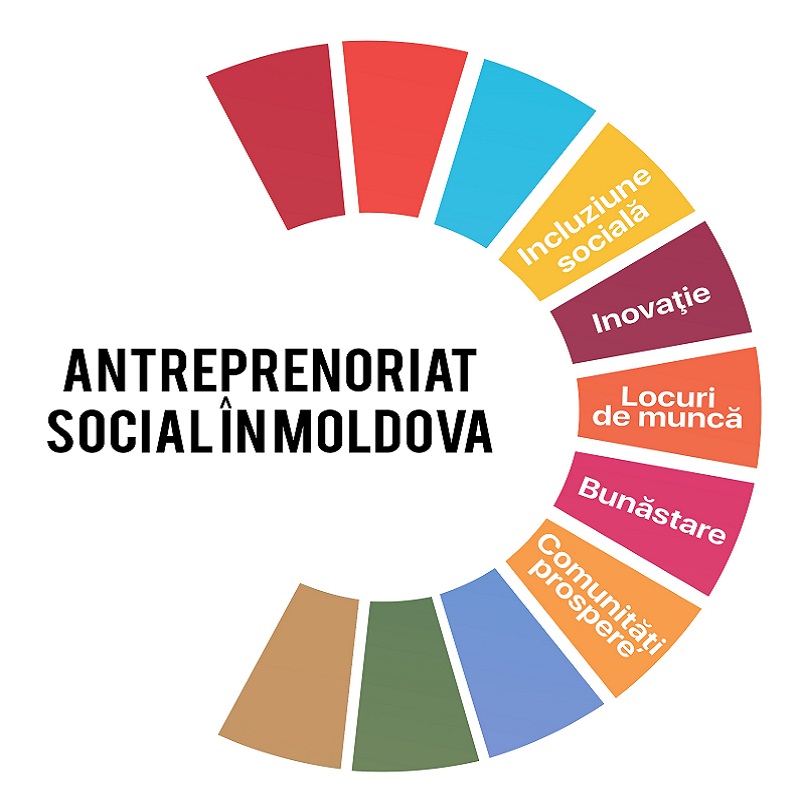

Legea nr. 845/1992 cu privire la antreprenoriat şi întreprinderi este completată cu noţiunea de antreprenoriat social, care este o activitate de antreprenoriat desfăşurată în scopul soluţionării unor probleme sociale în interesul comunității, orientată spre îmbunătățirea condițiilor de viață și oferirea de oportunități persoanelor din categoriile defavorizate ale populației prin consolidarea coeziunii economice şi sociale, inclusiv la nivelul colectivităţilor locale, prin ocuparea forţei de muncă, dezvoltarea serviciilor sociale în interesul comunității şi creşterea incluziunii sociale.

Conform prevederilor Codul fiscal nr.1163-XIII din 24.04.1997: livrare de mărfuri reprezintă transmitere a dreptului de proprietate asupra mărfurilor prin comercializarea lor, schimb, transmitere gratuită, transmitere cu plată parțială, împrumutul bunurilor fungibile, cu excepția mijloacelor bănești, achitarea salariului în expresie naturală, prin alte plăți în expresie naturală (art.93 pct.3));

Mărimea tranșelor de venit impozabile, mărimea scutirii personale, scutirii anuale personale majore, precum și a scutirii anuale pentru persoanele întreținute va fi majorată, prin ajustarea acestora la rata inflației prognozată pentru anul 2018 – de 6%. Măsura are drept scop reducerea efectului inflației asupra veniturilor populației și este inclusă în proiectul de lege privind politica bugetar-fiscală și vamală pentru anul 2018, aprobat de Guvern.

Proiectul ce conține noi cerințe tehnice față de mașinile de casă și control este propus spre examinare şi avizare de Serviciul Fiscal de Stat. Documentul conține 5 capitole și 42 articole în care se reglementează domeniul de aplicare, noua terminologie, sferele de utilizare, operațiile de bază și regimurile de lucru ale MCC, cerințele tehnice generale față de MCC, banda de control electronică și altele.

Funcţionar fiscal – în conformitate cu prevederile art. 129 alin. (4) din CF, este funcţionar public, conform prevederilor Legii cu privire la funcţia publică şi statutul funcţionarului public, care este persoană cu funcţie de răspundere remunerată în organul fiscal. Noţiunea „funcţionar fiscal” este identică cu noţiunile „funcţionar public”, „persoană cu funcţie de răspundere a organului fiscal” şi „persoană cu funcţie de răspundere a Serviciului Fiscal de Stat”, prevăzute de prezentul cod şi de Legea cu privire la funcţia publică şi statutul funcţionarului public.

Serviciul Fiscal de Stat va aplica amenzi în valoare de 140 mii lei comercianților de flori, în activitatea cărora au fost înregistrate abateri de la legislație. Cele 36 controale au avut loc în perioada 17-23 iulie curent, dintre care 10 s-au desfășurat în capitală, 11 în zona de Nord a țării, 8 în zona de Sud și 7 în zona Centru.

Conform prevederilor art. 208 din Codul fiscal, evidența acţiunilor de executare silită a obligaţiei fiscale o ţine Serviciul Fiscal de Stat în modul stabilit. După sechestrarea bunurilor, organizarea evaluării şi comercializării lor se pune în sarcina Serviciului Fiscal de Stat, cu excepţia celor prevăzute la alin. (7) – (9) şi (15) ale art. 203.

Vă solicităm să confirmați lipsa necesității de a calcula, achita precum și primi orice permisiuni

Conform art.4 din Legea salarizării nr.847 din 14.02.2002, salariul include salariul de bază (salariul tarifar, salariul funcţiei), salariul suplimentar (adaosurile şi sporurile la salariul de bază) şi alte plăţi de stimulare şi compensare. Salariul de bază se stabileşte sub formă de salarii tarifare pentru muncitori şi salarii ale funcţiei pentru funcţionari, specialişti şi conducători pentru munca executată în conformitate cu normele de muncă stabilite potrivit calificării, gradului de pregătire profesională şi competenţei salariatului, calităţii, gradului de răspundere pe care îl implică lucrările executate şi complexităţii lor.

Se va permite deducerea în scopuri fiscale a cheltuielilor de publicitate în cadrul desfășurării campaniilor promoționale? Care este modul de impozitare a cadourilor, premiilor, cîștigurilor primite de către persoana fizică, care nu practică activitate de întreprinzător, în cadrul campaniilor promoționale? În conformitate cu art. 5 pct. 38) din CF, campania promoţională este modalitatea de promovare a vînzărilor prin organizarea de concursuri, jocuri, loterii anunţate public şi desfăşurate pe o perioadă de timp limitată, cu acordarea de cadouri, premii, cîştiguri.

Cum poate fi obţinut un certificat privind lipsa datoriilor unei ONG (organizaţie neguvernamentală)? În conformitate cu prevederile p.9) art.136 al Codului fiscal,

Compania – rezident al RM urmează să procure marfă de peste hotarele ţării de la o persoană fizică – rezident al altui stat. În momentul intrarii mărfii pe teritoriul RM va fi perfectată Declaraţia vamală. Conform legislaţiei în vigoare compania din RM poate să achite marfa în numerar, în lei moldoveneşti, din casa întreprinderii în adresa persoanei fizice – nerezidente şi dacă apare obligaţia privind retinerea impozitului pe venit la sursa de plată?

Repartizarea de către factorii de decizie instituționali a resurselor fondului rutier a fost realizată ineficient și netransparent, constată echipa de audit a Curții de Conturi în Raportul auditului performanței privind mijloacele financiare ale fondului rutier, publicat în Monitorul Oficial din 2 martie curent. Auditul a avut drept scop evaluarea eficienței și eficacității în aplicarea mecanismelor existente de către părțile responsabile de exercitarea procesului de formare și utilizare a mijloacelor fondului rutier, precum și determinarea carențelor și impedimentelor care influențează atingerea performanței în domeniu.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *