Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Legea nr. 124/2022 privind identificarea electronică și serviciile de încredere a intrat în vigoare în decembrie 2022 și prevede aprobarea de către Guvern a procedurii și cerințelor privind modul de solicitare, acordare, suspendare și retragere a certificatului de acreditare a prestatorului de servicii de încredere calificat.

Întreprinderea desfășoară activitate în domeniul importului și comerțului cu ridicata al combustibililor solizi, lichizi, gazoși și al produselor derivate (păcură, bitum), gen de activitate care se regăsește în secțiunea G, poziția 46.71

Compania ,,X”, fiind rezident al unui parc pentru tehnologia informației, prestează servicii entităților din afara Republicii Moldova

O persoană juridică din RM, rezidentă a Moldova IT Park, încheie un contract de muncă (CIM) cu o persoană fizică – cetățean român, nerezident, care își va îndeplini obligațiile de muncă la distanță (de la domiciliul său din România). Va fi calificată munca nerezidentului angajat prin CIM drept import de servicii și urmează sau nu angajatorul să achite TVA pentru acestea?

În temeiul prevederilor Codului fiscal, persoanele fizice care desfășoară activitate de întreprinzător şi persoanele juridice, care dispun de obiecte ale impunerii – unități care corespund tipologiei unităților comerciale stabilite conform nomenclatorului prevăzut în anexa nr. 5 la Legea nr. 231 din 23.09.2010 cu privire la comerțul interior (în continuare – Lege),

Compania ,,X” înregistrată în calitate de plătitor TVA, care a efectuat importul de servicii, are obligația de achitare a TVA la buget pentru serviciul respectiv? În conformitate cu prevederile art. 93 pct. 9) din Codul fiscal, importul de servicii este calificat drept prestarea de servicii de către persoanele juridice şi fizice nerezidente ale RM persoanelor juridice şi fizice rezidente sau nerezidente ale RM, pentru care locul prestării se consideră a fi Republica Moldova.

Scopul încheierii contractului de expediţie constă în acordarea unui ajutor în legătură cu procesul de transportare, prin îndeplinirea lucrărilor de ambalare, încărcare, descărcare, depozitare, curăţare etc. Dacă examinăm din interior structura contractului, ajungem la concluzia că acesta

Poate întreprinderea municipală care prestează servicii de salubritate să aplice regimul fiscal al agenților economici subiecţi ai sectorului întreprinderilor mici şi mijlocii, conform Capitolului 71 al titlului II din Codul fiscal și să prezinte declarația forma SIMM20? Întreprinderea municipală este scutită de impozit pe venit?

În conformitate cu art.117 alin.(1) din Codul fiscal, subiectul impozabil care efectuează o livrare impozabilă pe teritoriul ţării este obligat

Ministerul Economiei și Infrastructurii propune spre consultare publică proiectul hotărârii de Guvern cu privire la aprobarea proiectului de lege pentru modificarea unor acte normative, ce are ca scop facilitarea activității mediului de afaceri din domeniul turismului. Proiectul vizează Codul fiscal (CF), Legea nr.93/1998 cu privire la patenta de întreprinzător, Legea nr.352/2006 cu privire la organizarea şi desfăşurarea activității turistice în Republica Moldova, Legea nr. 231/2010 cu privire la comerțul interior și Codul contravențional.

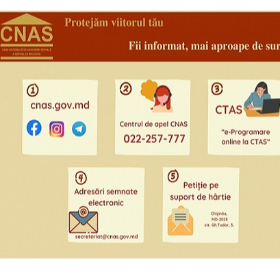

Casa Națională de Asigurări Sociale dispune de mai multe modalități prin care beneficiarii pot obține servicii de consultanță. În continuare prezentăm instrumentele prin care puteți obține informare și consultanță de la reprezentanții CNAS: 1.Pagina web-oficială www.cnas.gov.md - sursă sigură și comodă de informații

Serviciul Fiscal de Stat informează persoanele fizice care practică activitate independentă despre modificarea modului de calculare și achitare a taxei

Deservirea calitativă a contribuabililor este pilonul de bază al administrării fiscale care încurajează conformarea și reduce costurile contribuabililor la executarea obligațiilor stabilite de actele normative în vigoare.

În conformitate cu prevederile art.102 alin.(1) din Codul fiscal, în cazul achitării TVA la buget, subiecţilor impozabili, înregistraţi în calitate de plătitori ai TVA, li se permite deducerea sumei TVA, achitată sau care urmează a fi achitată furnizorilor plătitori ai TVA, pe valorile materiale, serviciile procurate (inclusiv transmise în cadrul realizării contractului de comision) pentru efectuarea livrărilor impozabile în

Serviciul Fiscal de Stat informează că la achiziționarea activelor şi serviciilor de locaţiune de la persoanele fizice care nu practică activitate de întreprinzător (cetăţeni), începând cu data de 16 iunie 2024, nu este obligatorie utilizarea documentelor primare cu regim special.

Apare obligația de achitare a TVA la importul de servicii de către administratorul insolvabilității, care nu este plătitor de taxa pe valoare adăugată?

În conformitate cu prevederile art. 290 lit. e) și art. 291 lit. e) din Codul fiscal, persoanele fizice care desfășoară activitate de întreprinzător

În anul 2021 agențiile de turism şi turoperatorii au acordat servicii turistice la 320,9 mii de turiști și excursioniști, numărul acestora fiind de 2,6 ori mai mare față de anul 2020. Totodată, în anul 2020 indicatorul s-a redus față de anul 2019 cu 252,1 mii de turiști sau de 3 ori. Conform datelor publicate de Biroul Național de Statistică, creșterea numărului de turiști și excursioniști în anul precedent a fost condiționată de majorarea numărului de participanţi la turismul emițător cu 143 mii persoane (de 2,9 ori), a turismului intern – cu 36,3 mii persoane (de 1,8 ori) și turismul receptor – cu 17,1 mii persoane (de 3,5 ori).

La 5 februarie 2023 urmează să intre în vigoare Legea nr. 234/2021 cu privire la serviciile publice, care prevede instituirea obligației prestatorilor de servicii de a asigura crearea serviciilor publice electronice complet automatizate, ce vor permite autoservirea electronică a beneficiarilor de servicii publice, fără interacțiunea cu reprezentanții prestatorilor de servicii.

Sistemele (platformele) electronice de management - program și/sau aplicație software pentru plasarea/ recepționarea comenzilor și/sau a plăților pentru prestarea

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *