Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Standardele Internaționale de Contabilitate nu prevăd clasificarea activelor ca obiecte de mică valoare și scurtă durată. Totodată, potrivit prevederilor pct. 6 din Standardul Internațional de Contabilitate 16 „Imobilizări corporale”, aplicat pe teritoriului Republicii Moldova, potrivit Ordinului Ministerului Finanțelor nr. 109 din 19.12.2008

Revista Monitorul fiscal FISC.md este prima ediție periodică din Moldova care a introdus în sistemul său de plăți serviciul MPay. În societatea modernă tranzacțiile electronice înlocuiesc treptat achitarea serviciilor în numerar. Efectuarea plăților prin intermediul cardului bancar este convenabilă, rapidă și sigură.

Potrivit prevederilor art. 112 alin. (1) din Codul Fiscal, subiectul care desfășoară activitate de întreprinzător, cu excepția autorităților publice, instituțiilor publice, specificate la art.51, exclusiv instituțiilor de învățământ publice, instituțiilor medico-sanitare publice și private, specificate la art.511

În conformitate cu prevederile pct. 6 din Standardul Național de Contabilitate „Stocuri”, aprobat prin Ordinul Ministerului Finanțelor nr. 118 din 06.08.2013, obiectele de mică valoare și scurtă durată reprezintă bunuri valoarea unitară a cărora nu depășește plafonul stabilit de legislație (conform art. 26 alin. (2) din Codul fiscal, plafonul stabilit este de 6000 lei) sau pragul de semnificație prevăzut în politicile contabile

În conformitate cu prevederile art. 42 alin. (3) din Codul fiscal, persoana care face o donație sub formă de mijloace bănești se consideră drept persoană care a obținut venit în mărimea sumei mijloacelor bănești donate.

Ministerul finanțelor propune pentru consultări publice proiectul hotărîrii Guvernului cu privire la aprobarea formularului privind activitatea desfăşurată de către nerezident sau reprezentanţa acestuia pentru perioada fiscală și a modului de completare a formularului.

În temeiul art. 133 alin. (1) lit. c) din CF, aprobat prin Legea Republicii Moldova nr. 1163-XIII din 24 aprilie 1997 (republicat în MO al RM, ediție specială din 8 februarie 2007), de către Inspectoratul Fiscal Principal de Stat au fost efectuate modificări și completări la unele ordine ale IFPS, inclusiv și la anexa nr. 1 „Recomandările metodologice privind particularitățile administrării prevederilor art. 901 alin. (34) din Codul fiscal”, aprobată prin Ordinul IFPS „Privind particularitățile administrării prevederilor art. 901 alin. (34) din Codul fiscal” nr. 693 din 26.12.2007 (publicat în MO, 2008, nr. 1-4, art. 4), modificările și completările fiind publicate în MO din 14 august 2015 prin Ordinul IFPS nr. 610 din 24.07.2015.

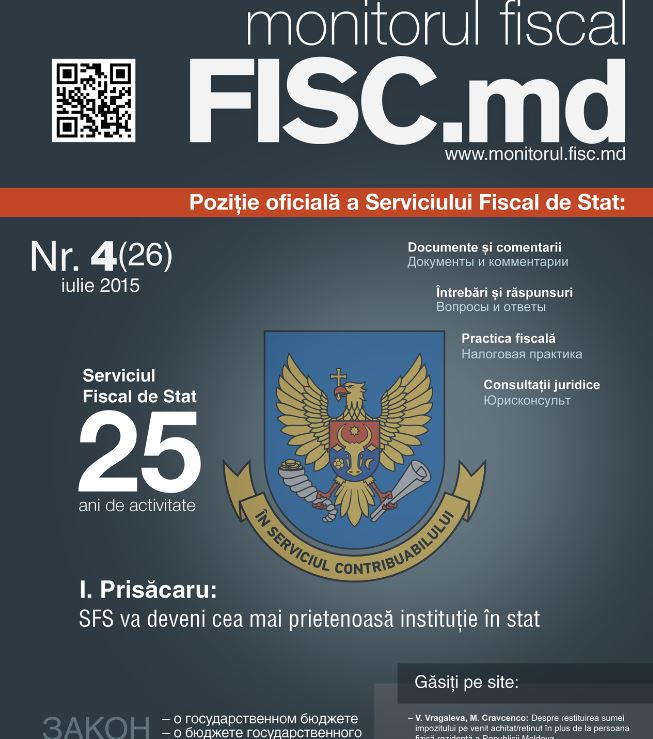

În această zi, acum 25 de ani în urmă, în Moldova independentă a fost creat Serviciul Fiscal de Stat. Noi felicităm toți funcționarii fiscali cu această aniversare de sfert de secol și deschidem numărul din iulie cu interviul dedicat acestei zile cu șeful IFPS Ion Prisăcaru «Serviciul Fiscal de Stat va deveni cea mai prietenoasă instituție de stat.»

1. (29.1.3.56) Cum urmează a fi deduse cheltuielile privind obiectele de mică valoare și scurtă durată de către un agent economic care aplică Standardele Naționale de Contabilitate? 2. (29.1.3.49) Vor fi permise la deduceri cheltuielile de sponsorizare suportate de către întreprindere în folosul Primăriei pentru construcția drumului care constituie proprietate publică?

Mitropolia Moldovei solicită Ministerului Finanțelor să modifice articolul 52 din Codul Fiscal, astfel încît să se revină la vechea formulare a documentului și să fie expres menționată scutirea impozitării și prezentării dărilor de seamă pentru comunitățile religioase.

Stimați contribuabili, Conform planurilor noastre, prima ediție din anul 2015 urma să fie Codul Fiscal actualizat. Însă, politica fiscală pentru anul 2015 nu a fost prezentată organului legislativ. Conform informației parvenite de la Direcția Generală Politică și Legislație Fiscală și Vamală din cadrul Ministerului Finanțelor, procedura de aprobare a noilor reguli fiscale pentru anul 2015 va fi reluată după stabilirea componenței noului Guvern. Proiectul legii corespunzătoare va fi prezentat pentru discutare cabinetului miniștrilor, apoi în Parlament.

În conformitate cu prevederile art. 42 alin. (1) din Codul fiscal, persoana care face o donație se consideră că a vîndut bunul donat la un preț ce reprezintă mărimea maximă din baza lui valorică ajustată sau prețul lui de piață la momentul donării.

În conformitate cu prevederile art. 73 alin. (3) din Codul fiscal, veniturile persoanelor fizice nerezidente, specificate la art. 71, care nu țin de o reprezentanță permanentă în Republica Moldova urmează a fi supuse impunerii la sursa de plată potrivit art. 91, fără dreptul la deduceri.

Reducerea fenomenului ocupării informale este una din activitățile cotidiene ale IFS Călărași. Ocuparea informală, și mai cu seamă „munca la negru” și salariile „în plic”, pe lângă a avea un impact negativ asupra veniturilor bugetare, influențează și comportamentul contribuabililor onești în sens negativ.

În conformitate cu prevederile art. 12 pct. 6) din Codul fiscal, venit financiar reprezintă venit obținut sub formă de royalty (redevență), anuități, de la darea bunurilor în arendă, locațiune, de la uzufruct, pe diferența de curs valutar, de la activele ce au intrat în mod gratuit, alte venituri obținute ca rezultat al activității financiare, dacă participarea contribuabilului la organizarea acestei activități nu este regulată, permanentă și substanțială.

În conformitate cu prevederile art. 12 pct. 6) din Codul fiscal, venit financiar reprezintă venit obținut sub formă de royalty (redevență), anuități, de la darea bunurilor în arendă, locațiune, de la uzufruct, pe diferența de curs valutar, de la activele ce au intrat în mod gratuit, alte venituri obținute ca rezultat al activității financiare, dacă participarea contribuabilului la organizarea acestei activități nu este regulată, permanentă și substanțială.

Potrivit pct. 3 din Regulamentul cu privire la aplicarea mașinilor de casă și control pentru efectuarea decontărilor în numerar, aprobat prin HG nr. 474 din 28 aprilie 1998, bonul de casă (bonul fiscal) este un document confirmativ, emis de mașina de casă și de control cu memorie fiscală (MCC) la efectuarea decontărilor bănești în numerar, care atestă operațiunea economică și achitarea plății, care se eliberează în mod obligatoriu plătitorului. Bonul de casă trebuie să conțină elementele obligatorii enumerate în cerințele tehnice față de MCC.

Potrivit prevederilor art. 1053 din Codul civil, prin contract de administrare fiduciară, o parte (fondator al administrării, fiduciant) predă bunuri în administrare fiduciară celeilalte părți (administrator fiduciar, fiduciar), iar aceasta se obligă să administreze patrimoniul în interesul fondatorului administrării.

Deputaţii Comisiei Parlamentare protecţie socială, sănătate şi familie au dat aviz pozitiv Proiectului Legii pentru modificarea şi completarea Codului muncii al Republicii Moldova, propus de către Ministerul Muncii, Protecţiei Sociale şi Familiei. Proiectul vine să perfecţioneze relaţiile dintre angajator şi angajat, reieşind din cerinţele actuale şi în baza experienţei europene şi internaţioanle a organizării raporturilor de muncă.

Până la demararea unui nou sezon de încălzire au rămas, practic, zile numărate, iar în aceste condiţii preocuparea „Termoelectrica” S.A. este de a încheia lucrările de mentenanţă şi reparaţii pentru a asigura calitatea şi continuitatea furnizării agentului termic pe perioada iernii, precum şi de a încasa plăţile restante pentru consumul de energie termică, pentru a onora obligaţiunile financiare faţă de Furnizorul de gaze naturale.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *