Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

În cazul în care organul vamal va avea suspiciuni legate de valoarea de tranzacție declarată, acesta va solicita declarantului informații suplimentare. Dacă după primirea acestor informații sau în absența unui răspuns suspiciunile nu vor fi eliminate, organul vamal poate decide că valoarea în vamă nu poate fi determinată și va înscrie în actul de inspecție motivul justificat al neacceptării metodei de tranzacție, oferind declarantului posibilitatea de a răspunde în scris, în termen de 4 ore de la recepționarea actului de inspecție, cu prezentarea dovezilor corespunzătoare. În cadrul ședinței Guvernului din 27 decembrie a fost aprobată Hotărârea pentru modificarea Regulamentului cu privire la modul de declarare a valorii în vamă a mărfurilor.

O organizatie necomercială din Romania intenționează să doneze unei instituții medicale din RM un echipament medical (achitarea se va efectua în valută, dar procurarea acestui echipament și ulterioara eliberare a

Semințele și materialul săditor destinat comercializării trebuie să corespundă normelor și cerințelor de identitate și puritate a soiului, de calitate și de infestare a semințelor cu patogeni. Agenția Națională pentru Siguranța Alimentelor propune pentru consultare publică proiectul hotărârii de Guvern pentru aprobarea Regulamentului privind procedurile de eliberare a unor certificate, care va stabili termenul de valabilitate, precum şi modul de eliberare, retragere și/sau suspendare de către autoritate a: certificatului de calitate a semințelor/buletinul de analiză a semințelor pentru uz intern;

Infracțiunile economico-financiare, și anume fraudele fiscale, prezintă o deosebită importanță în practica justiției penale, atât prin prisma relațiilor sociale care formează obiectul de protecție a legii penale conform prevederilor art. 2 din Codul penal (în continuare – CP), cât și prin vasta răspândire a faptelor prejudiciabile care aduc atingere acestor relații sociale.

În conformitate cu prevederile art. 901 alin. (33) liniuța întîi din Codul fiscal, fiecare plătitor de cîştiguri urmează să reţină şi să verse la buget un impozit în mărime de 18%, din cîştigurile de la jocurile de noroc cu excepţia cîştigurilor de la loterii şi/sau pariuri sportive, în partea în care valoarea fiecărui cîştig nu depăşeşte 1% din scutirea personală stabilită la art.33 alin.(1).

În conformitate cu prevederile art. 901 alin. (33) liniuța întîi din Codul fiscal, fiecare plătitor de cîştiguri urmează să reţină şi să verse la buget un impozit în mărime de 18%, din cîştigurile de la jocurile de noroc cu excepţia cîştigurilor de la loterii şi/sau pariuri sportive, în partea în care valoarea fiecărui cîştig nu depăşeşte 1% din scutirea personală stabilită la art.33 alin.(1).

Marți, 3 octombrie 2023, Camera de Comerț și Industrie a Republicii Moldova a lansat, în cadrul unei conferințe de presă, Campania de informare cu genericul „De 105 ani împreună dezvoltăm afaceri” care va demara în perioada 03-23 octombrie curent.

Prin Legea nr. 283 din 05.12.2024 (în continuare – Legea nr. 283/2024), care a intrat în vigoare din 1 ianuarie 2025, a fost modificată Legea nr. 1540/1998 privind plata pentru poluarea mediului (în continuare – Legea nr. 1540/1998). De menționat că ultimele intervenții de ordin legislativ vin să clarifice anumite aspecte care erau mai mult sau mai puțin interpretabile anterior.

Rezidenții parcurilor pentru tehnologii informaționale care achită dividende acționarilor (asociaților) săi pe parcursul perioadei fiscale urmează să achite impozit pe venit din profitul perioadei fiscale în curs? În scopuri fiscale, potrivit prevederilor art.12 pct.3) din Codul fiscal (CF), dividend reprezintă venitul obținut din repartizarea profitului net între acționari (asociați) în conformitate cu cota de participație depusă în capitalul social, cu excepția venitului obținut în cazurile lichidării complete a agentului economic.

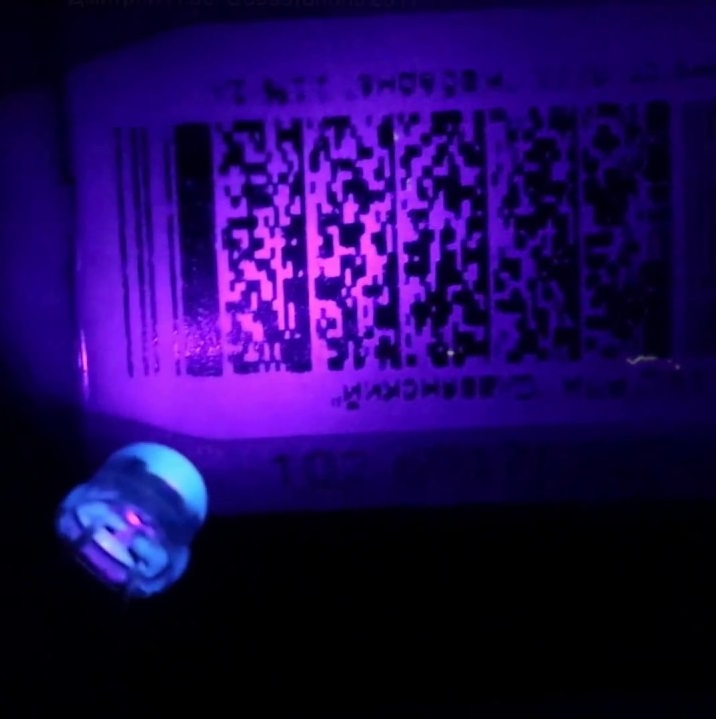

Pe timbrul de acciz pentru articolele din tutun de import se tipărește codul de bare, iar pe cele autohtone – codul din litere și cifre. Codul de bare, structura și modalitatea de creare a seriei și numărului se aprobă de Centrul de Tehnologii Informaționale în Finanțe (CTIF), după coordonarea cu Ministerul Finanțelor. În Monitorul Oficial din 14 iunie 2019, Ministerul Finanțelor a publicat Ordinul nr. 91 din 7 iunie curent cu privire la aprobarea design-ului mărcii „Timbru de acciz”. De asemenea, sunt abrogate cerințele tehnice ale timbrelor de acciz din 18 ianuarie 2012, aflate în uz. Prevederile au intrat în vigoare în ziua publicării.

Conform prevederilor art. 7 din Legea nr. 845-XII din 3 ianuarie 1992 cu privire la antreprenoriat și întreprinderi, întreprinderea, în conformitate cu legislația în vigoare, este obligată să păstreze mijloacele bănești în instituții financiare și să achite plățile la bugetul public național, angajaților, creditorilor, precum și să onoreze celelalte obligații de plată prin sistemul financiar-bancar, în modul stabilit de actele normative ale Băncii Naționale a Moldovei (BNM).

La finele lunii aprilie curent, rata medie a inflației în Republica Moldova a constituit 27,1%, crescând cu un ritm mai pronunțat decât s-a anticipat anterior din cauza consecințelor crizei pandemice, dar și a celor din regiune. Guvernatorul Băncii Naționale a Moldovei (BNM), Octavian Armașu, a prezentat astăzi, 13 mai, Raportul asupra inflației pentru trimestrul II al anului 2022. Traiectoria ascendentă a ratei anuale a inflației a fost influențată de majorarea contribuțiilor din partea tuturor componentelor la ritmul anual al IPC. Astfel, în luna aprilie curent cel mai mare impact l-au avut prețurile la produsele alimentare, care au atins nivelul de 11%, fiind urmate de prețurile reglementate – 7,1%, inflația de bază – 6,3%, iar prețurile la combustibil,

Urmează sau nu entitatea să rețină impozit pe venit la sursa de plată în cazul în care persoana fizică a vândut metal feros? Potrivit art. 90 alin. (1)-(4) din CF impozitul pe venit la sursa de plată se reține, în mod obligatoriu, de către orice:a) persoană (contribuabil) care desfăşoară activitate de întreprinzător, cu excepția deținătorilor de patente de întreprinzător şi a persoanelor care desfăşoară activități independente conform cap. 102 şi activități în domeniul achizițiilor de produse din fitotehnie şi/sau horticultură şi/sau de obiecte ale regnului vegetal conform cap. 103 din CF;b) nerezident care desfăşoară activitate conform art. 5 pct. 151);c) reprezentanță

Contabilitatea societăților de asigurări are un șir de particularități ce decurg din specificul activității sectorului de asigurări. Începând cu ediția actuală 4(81), vom publica un ciclu de articole cu privire la particularitățile organizării contabilității in cadrul societăților de asigurări

În conformitate cu art.369 din Codul fiscal nr.1163/1998 obiect al impunerii cu impozit unic îl reprezintă venitul din vînzări, înregistrat lunar în evidenţa contabilă. Mărimea venitului respectiv se determină în conformitate cu prevederile Standardelor Naţionale de Contabilitate sau, după caz, ale IFRS, în condiţiile legislaţiei în vigoare.

În cazul majorării prețurilor la energia electrică procurată pe piața angro de către furnizorii serviciului universal și/sau de ultimă opțiune și operatorii de sistem care va genera un impact mai mare de 5% asupra veniturilor determinate la aprobarea prețurilor/tarifelor în vigoare, prin derogare de la procedurile stabilite în Legea nr. 107/2016 cu privire la energia electrică, Legea nr. 174/2017 cu privire la energetică și Legea nr. 239/2008 cu privire la transparența în procesul decizional:

La data de 10 iulie 2025 Parlamentul a adoptat Legea 251 pentru modificarea unor acte normative (revizuirea unor aspecte din cadrul regimului juridic al moștenirii) (Legea nr. 251/2025),

Mecanismul de impozitare progresivă a veniturilor persoanelor fizice-cetățeni, care poate fi pus în aplicare din 1 ianuarie 2023, presupune impozitarea cu 12% a venitului anual impozabil ce nu depășește plafonul de 1 mil. lei și, respectiv, cu 18% în cazul venitului anual ce depășește 1 mil. lei. Totodată, persoanelor fizice rezidente care obțin un venit impozabil anual mai mic de 360 mii lei, li se va păstra dreptul de utilizare a scutirii personale, cuantumul căreia pentru anul viitor rămâne la nivelul anului 2022 (vezi prevederile art.33 din Codul fiscal).

Entitatea, rezident al parcului pentru tehnologia informație, a încheiat contract de muncă cu o persoană fizică nerezidentă. Potrivit contractului prenotat persoana fizică va exercita activitatea de muncă prin intermediul internetului din țara sa. Care este modul de impozitare a plăților salariale achitate persoanei fizice nerezidente? Care va fi modalitatea de completare a Certificatului privind atestarea

Contextul global se schimbă considerabil pe fundalul condițiilor impuse de pandemia care influențează cursul firesc al lucrurilor, atât în domeniul economic, precum și cel social, cultural, educațional. Țările din întreaga lume sunt puse în situația identificării soluțiilor optime de racordare la condițiile existente. Pentru Republica Moldova, specificul anului 2020 este determinat de condiții și de împrejurări care se răsfrâng asupra sectorului economic, dar și asupra societății per ansamblu, cum ar fi: necesitatea adaptării la condițiile generate de situația epidemiologică existentă la nivel național și internațional; provocări în domeniul agricol determinate de calamitățile naturale produse;

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *