Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

În conformitate cu prevederile art. 901 din Codul fiscal, reţinerea finală a impozitului se aplică pentru următoarele tipuri de venituri: - 12% din veniturile obţinute de către persoanele fizice care nu desfăşoară activitate de întreprinzător, de la transmiterea în posesie şi/sau folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietăţii mobiliare şi imobiliare, cu excepţia arendei terenurilor agricole (art. 901 alin.(3));

În cazul în care salariatul, din motive întemeiate, confirmate documentar, nu își poate folosi concediul de odihnă anual la care avea dreptul în anul calendaristic corespunzător, cu acordul persoanei în cauză, angajatorul va fi obligat să-i acorde

Rezidenții ZEL-uri vor putea beneficia de ajutor de stat acordat prin intermediul Schemei de ajutor de stat regional pentru întreprinderile din Zonele Economice Libere din Republica Moldova. Proiectul hotărârii cu privire la aprobarea Schemei de ajutor a fost lansat pentru consultări publice de Ministerul Dezvoltării Economice și Digitalizării. Documentul poate fi consultat până la 1 noiembrie curent.

Entitatea „B” se reorganizează prin absorbție, fiind absorbită de către Entitatea „A”. Finalizarea procedurii de reorganizare are loc în luna septembrie 2020. Ținând cont de faptul că în urma reorganizării Entitatea „B” încetează să mai existe și toate obligațiunile și creanțele acesteia trec la Entitatea „A”, solicităm răspunsul la următoarele întrebări: 1. Survine obligația de prezentare a Declarației cu privire la impozitul pe venit (VEN12) pentru Entitatea „B”? 2. Cine are obligația de prezentare a Notelor de informare forma IALS18 pentru perioada de până la reorganizare?

În Monitorul Oficial din 27 decembrie curent a fost publicată Legea fondurilor asigurării obligatorii de asistență medical pe anul 2025 (Nr.304 din 19 decembrie 2024). Astfel, veniturile și cheltuielile FAOAM pentru anul viitor vor constitui 17391470,7 mii lei, cu 12,8% mai mult față de suma aprobată pentru 2024.

Persoana juridică rezidentă a RM achită dividende în folosul acționarului - la fel persoană juridică rezidentă a RM. Apare necesitatea reflectării dividendelor achitate în darea de seamă – forma IPC21?

La 1 ianuarie 2023, având în vedere noile prevederi aprobate prin Legea nr.356/2022 pentru modificarea unor acte normative (politica fiscal și vamală pentru anul current), au intrat în vigoare și modificările la art.189 alin.(2) din Codul fiscal, conform cărora Serviciul Fiscal de Stat recalculează obligaţiile fiscale calculate prin metode şi din surse indirecte după restabilirea evidenţei, în conformitate cu legislaţia, sau după prezentarea documentelor respective.

Serviciul Fiscal de Stat propune modificări la Ordinul IFPS nr.1164 din 25 octombrie 2012 cu privire la aprobarea formularului Declaraţiei privind TVA şi a Modului de completare a Declaraţiei privind TVA.

Potrivit art.117 alin. (13) din Codul fiscal, în redacția Legii nr. 40 din 17 februarie 2022 pentru modificarea unor acte normative, începând cu 1 mai 2022, la efectuarea livrărilor impozabile cu TVA de produse petroliere principale (benzină, motorină) pe teritoriul țării, subiectul impozabil este obligat să prezinte cumpărătorului (beneficiarului) pentru livrarea respectivă factura fiscală electronică (e-factura).

În cazul distribuirii dividendelor, la momentul repartizării dividendelor din profitul aferent perioadelor 2023 – 2025, agenții economici care aplică prevederile art.87 alin.(1/1) CF vor fi supuși obligațiilor fiscale aferente impozitului pe venit,

Serviciul Fiscal de Stat informează că, persoanele fizice care transmit în locațiune bunuri imobile, inclusiv prin intermediul platformelor online Booking și Airbnb

Să presupunem că persoana fizică are intenția de a organiza antrenamente individuale și în grupe (pilates, stretching, etc.) în baza patentei de întreprinzător. Care este modul corect, din punct de vedere al legislației în domeniu, de organizare a activității respective?

În conformitate cu art. 32³ alin. (12) din Legea viei și vinului nr. 57/2006, cu modificările ulterioare, contribuţiile obligatorii în Fondul Viei și Vinului şi alocaţiile de la bugetul de stat, în cuantumul prevăzut la alin.(3) lit.b) şi la alin.(5) din articolul nominalizat, vor fi transferate la contul trezorerial al Oficiului Național al Viei și Vinului.

Legislația, conform modificărilor recente efectuate, prevede acordarea de către angajator a diferitor tipuri de concedii de îngrijire a copilului sau concedii paternale angajaților care au adoptat copii sau au luat copii în plasament în serviciul de tutelă/curatelă.

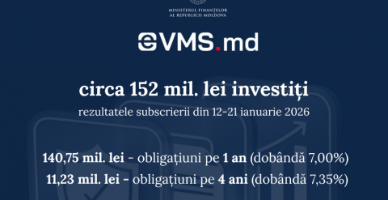

Anul 2026 a început cu un interes crescut pentru investițiile sigure oferite de stat. În perioada 12–21 ianuarie 2026, cetățenii au investit 151 980 000 lei în obligațiuni de stat prin platforma eVMS.md, confirmând interesul constant pentru acest instrument de economisire accesibil și eficient.

Informația privind contabilitatea ONG-ului (neplătitor TVA) este păstrată pe un server din străinătate. Se achită taxa lunară în valută pentru găzduire. Reprezintă acesta import de servicii sau nu?

Persoana juridică rezidentă a Republicii Moldova urmează să încheie un contract (acord) individual de muncă cu o persoană fizică nerezidentă, care va activa din străinătate pentru angajatorul din RM. Care va fi modul de impozitare a veniturilor obținute de nerezident și cum urmează a fi declarate sumele achitate în favoarea nerezidentului și impozitul reținut din aceste venituri?

Conform art. 1375 Cod civil, prin contractul de prestări servicii, o parte (prestator) se obligă să presteze celeilalte părţi (beneficiar) anumite servicii, iar aceasta se obligă să plătească retribuţia convenită. Obiectul contractului de prestări servicii îl constituie serviciile de orice natură. Plata pentru servicii se efectuează după prestarea serviciilor. Dacă plata pentru servicii se calculează pe anumite perioade, sumele vor fi acordate după încheierea fiecărei perioade în parte.

Concedierea angajaților în cazul lichidării unităţii, reducerii numărului sau a statelor de personal reprezintă desfacerea din iniţiativa angajatorului a contractului individual de muncă (CIM) pe durată nedeterminată, precum şi a celui pe durată determinată, cu stricta respectare a prevederilor indicate în art. 86 alin. (2), art. 87, 88, 183, 184, 186 alin (4), art. 251 și 388 din Codul muncii. Reducerea numărului angajaților unității este unul dintre motivele de încetare a CIM la inițiativa angajatorului, care, înainte de a începe procedura în sine, urmează să determine dacă aceasta va fi o reducere a numărului sau a statelor de personal, deoarece în legislația muncii nu este oferită o detaliere a acestor noțiuni.

Studiu de caz: Persoana fizică X, cetățean și rezident fiscal al Republicii Moldova, a obținut în anul 2020 venituri din locațiunea unui apartament în străinătate, care îi aparține cu drept de proprietate, în sumă de trei mii euro. Urmează a fi declarate aceste venituri și în Republica Moldova? Potrivit prevederilor alin. (1) art.14 din Codul fiscal, obiect al impunerii cu impozitul pe venit pentru persoanele fizice rezidente cetăţeni ai RM care nu desfăşoară activitate de întreprinzător îl constituie venitul din orice surse aflate în afara RM pentru activitatea în RM, cu excepţia deducerilor şi scutirilor la care au dreptul, precum și venitul din investiţii şi financiar din orice surse aflate în afara RM.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *