Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

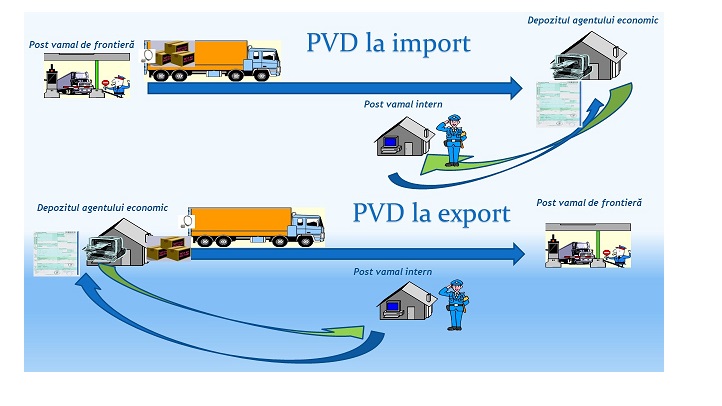

Serviciul Vamal anunță despre dezvoltarea și implementarea procedurii de vămuire la domiciliu (PVD). Procedura de vămuire la domiciliu permite ca plasarea mărfurilor sub un regim vamal să se desfășoare la sediul agentului economic sau în alte locuri desemnate sau aprobate de organul vamal, prin depunerea declarației vamale și a actelor necesare vămuirii doar în format electronic.

1. (28.1.30) Se vor lua în calcul la aprecierea pragului de înregistrare în calitate de plătitor TVA valoarea mărfurilor procurate cu livrarea lor ulterioară fără introducerea lor pe teritoriul Republicii Moldova?

Potrivit art.3 al Legii contabilității și raportării financiare nr.287/2017 (în continuare Lege), document primar reprezintă confirmare documentară care justifică producerea faptelor economice sau care acordă dreptul de a le efectua (produce), certifică producerea unui eveniment.

Suntem agent economic care prestează servicii transport auto de calatori pe ruta din oraș în sat. Apare sau nu în acest caz obligația de a calcula, achita și de a prezenta darea de seamă pe taxele locale la taxa pentru prestarea serviciilor de transport auto de călători pe teritoriul municipiilor, oraşelor şi satelor (comunelor)? Sistemul taxelor locale, procedura şi principiile stabilirii, modificării şi anulării acestora, modul de plată al acestora, subiecții impunerii, obiectele impunerii și criteriile de acordare a înlesnirilor fiscale sunt determinate prin Titlul VII al Codului fiscal (în continuare – CF).

Întreprinderea a beneficiat de un bilet de tratament balneosanatorial. Din partea Casei Naționale de Asigurări Sociale a fost emisă o factură în suma pe care a alocat-o pentru acest bilet. Cum se reflectă în evidenta contabilă aceasta factură?

În conformitate cu art.113 alin.(5) din Codul fiscal, în cazul suspendării activității subiectului impozabil în conformitate cu legislația în vigoare, înregistrarea în calitate de contribuabil al TVA nu se anulează,

Asociația obștească cu prilejul sărbătorii oficiale are intenția să acorde ajutoare materiale persoanelor fizice atât din cadrul asociației cât și persoanelor terțe. Care este regimul fiscal ce urmează să fie aplicat de către asociație aferent plăților îndreptate spre achitare persoanelor fizice? Care sunt consecințele pentru asociația obștească în cazul nerespectării unei din cerințele din art. 52 alin. (2) din CF?

Întreprinderea M. vinde un depozit SRL V. Poate fi vândut obiectul la valoarea de bilanț? Uzura nu a fost calculată, deoarece activul este în curs de execuție.

Potrivit Legii cu privire la modificarea și completarea unor acte legislative nr. 138/2016 au fost operate modificări la Codul fiscal (CF) (Legea 138/2016), fiind completat cu Titlul VI1 „Impozitul pe avere”. Conform art. 2871 din CF, Impozitul pe avere reprezintă impozitul aplicat asupra averii contribuabilului sub formă de bunuri imobiliare cu destinație locativă, inclusiv căsuțele de vacanţă (cu excepția terenurilor) (bunuri imobiliare cu destinație locativă), în cazul în care acestea satisfac condițiile specificate în CF.

În conformitate cu art. 95 alin. (1) din Codul Fiscal obiecte impozabile constituie:

Nu. subiecți ai impunerii cu taxa pentru amenajarea teritoriului, conform art. 290 lit. a) din Codul fiscal, sunt persoanele ce desfăşoară activitate profesională în sectorul justiţiei și persoanele juridice sau fizice înregistrate în calitate de întreprinzător conform Legii cu privire la antreprenoriat şi întreprinderi nr. 845-XII din 03.01.1992, care dispun de bază impozabilă. Astfel, persoanele fizice rezidente, care desfăşoară activităţi de comerț cu amănuntul fără a constitui o formă organizatorico-juridică, conform titlului II capitolului 102 din Codul fiscal, nu sunt subiecți ai impunerii cu taxa pentru amenajarea teritoriului.

Întreprinderea X a achitat în folosul fondatorului său 20 mii lei pentru acoperirea cheltuielilor personale ale acestuia. Cum se impozitează suma dată? Cheltuielile personale se impozitează? Care este limita cheltuielilor personale? Sunt considerate drept cheltuili nedeductibile? Se reflectă acestea în Darea de seamă VEN12?

În conformitate cu prevederile art. 101 alin. (5) din Codul fiscal

Stimați cititori, în ultima perioadă ne este adresată întrebarea de unde și cum poate fi procurat Codul fiscal pentru anul 2019? Răspunsul e simplu – de la Publicația Periodică „Monitorul Fiscal Fisc.md”, care a editat, sub o copertă, variantele în limba română și în limba rusă ale Codului fiscal actualizat la situația din 1 ianuarie 2019. Din acest an, pentru comoditatea Dumneavoastră, legile pentru punerea în aplicare a titlurilor Codului fiscal sunt plasate după articolele acestuia. Suplimentar, Vă oferim odată cu Codul fiscal un calendar cu Balanța timpului de muncă – document util care îl veți putea plasa comod pe masa Dvs.

În conformitate cu prevederile alin. (1) art. 541 din Codul fiscal, subiecți ai impunerii sînt agenţii economici care nu sînt înregistraţi ca plătitori de T.V.A., cu excepţia gospodăriilor ţărăneşti (de fermier), întreprinzătorilor individuali, precum şi agenţilor economici la care ponderea venitului pentru anul precedent din prestarea de servicii de consultanţă pentru afaceri şi management (pct. 70.22 din Clasificatorul Activităţilor din Economia Moldovei) este mai mare de 60% din venitul din vînzări.

Întreprinderea noastră confecționează și livrează sicrie, coroane din materia primă care se importă din Ucraina. Cum se impozitează cu TVA livrarea materiei prime importate? Poate întreprinderea să se înregistreze în calitate de contribuabil al TVA în baza acestor livrări?

Serviciul Fiscal de Stat a inițiat la finele anului 2019 lucrările de dezvoltare a sistemului informațional automatizat „e-Factura”. Lucrările de îmbunătățire a sistemului, planificate a fi realizate de către Serviciul Fiscal de Stat pentru anul 2020, de comun cu I.P. „Centrul de Tehnologii Informaționale în Finanțe”, vor contribui la majorarea numărului de utilizatori ai sistemului și utilizarea pe larg a acestuia, în special pentru procesul de achiziții publice.

Notă: Pentru o mai bună înțelegere a materialului prezentat în articol, autorii recomandă consultarea articolelor „Implicații fiscale ale statutului de rezident și nerezident al cetățeanului străin la determinarea obligației privind impozitul pe venit”1 și „Determinarea obligațiilor privind impozitul pe venit în cazul desfășurării activității pe teritoriul țării de către o entitate străină”2 ale acelorași autori. Veniturile salariale și alte venituri personale (venituri independente, activități sportive și de agrement, pensii, burse) ale persoanelor fizice nerezidente reprezintă un subiect pe cât de interesant, pe atât de complicat în știința impozitării internaționale. În mare parte, în funcţie de modul de impozitare a acestor venituri într-o țară sau alta, aceasta poate accelera sau diminua mobilizarea forței de muncă internaționale.

Potrivit art.11 alin.(5) din Legea nr.1540 din 25 februarie 1998 privind plata pentru poluarea mediului, baza impozabilă a mărfurilor care, în procesul utilizării, cauzează poluarea mediului se stabileşte, după cum urmează:

Prin derogare de la prevederile Codului fiscal, ale Legii nr.1593 cu privire la mărimea, modul și termenele de achitare a primelor de asigurare obligatorii de asistență medicală și Legii nr.281 bugetului asigurărilor sociale de stat pe anul 2018,nu se vor calcula contribuții de asigurări sociale de stat și de asigurări medicale pentru plățile suportate de angajator pentru transportul, hrana şi studiile profesionale ale angajatului, inclusiv a cheltuielilor legate de organizarea şi realizarea programelor de formare profesională tehnică prin învăţământ dual, pentru acordarea tichetelor de masă în mărimea prevăzută de legislație

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *