Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Entitățile din sistemul bugetar sunt obligate să prezinte rapoartele financiare pentru anul 2021 pe suport de hârtie și în format electronic, prin Sistemul Informațional de Gestionare a Finanțelor Publice al Ministerului Finanțelor (modulul CNFD) strict în termenele stabilite pentru autoritățile publice centrale și direcțiile finanțe ale unităților administrativ-teritoriale în Anexele 1 și 2 la OMF nr. 144 din 09.12.2021 și variază între 14 februarie și 3 martie 2022. La rândul lor, conform pct. 2 din ordinul menționat, conducătorii autorităților publice centrale, șefii direcțiilor finanțe ale unităților administrativ-teritoriale (UAT) pentru asigurarea prezentării rapoartelor financiare pentru anul 2021 în termenele menționate stabilesc termenele de prezentare a rapoartelor financiare pentru entitățile bugetare subordonate.

În MO al RM din 29 mai 2020 a fost publicat Ordinul SFS nr.250 din 26 mai 2020, prin care este modificat Ordinul SFS nr.166 din 19 iunie 2017 cu privire la aprobarea Regulamentului privind examinarea la distanță a cazurilor de încălcare a legislației sau a contestațiilor contribuabililor cu înregistrarea video și audio digitală a ședinței de examinare. Conform noilor prevederi, cazurile de încălcare a legislației și contestațiile (în continuare – Cazuri) pot fi examinate și prin Skype, fără ca contribuabilul să se prezinte la subdiviziunea SFS.

Serviciul Fiscal de Stat dă start unei campanii de sensibilizare a societății, de atenționare a populației asupra aspectelor obligatorii ale unui bon fiscal veridic. Astfel, până la finele anului curent, SFS va desfășura un complex de acțiuni în cadrul căruia va fi mediatizat și un spot video social în care cetățenii sunt îndemnați să nu fie indiferenți — să solicite bonul de casă. Concomitent, în spot se atenționează asupra elementelor unui bon fiscal veridic, astel, sensibilizând cetățenii cum să distingă un bon fiscal adevărat și o notă de evidență internă. În scopul unei informări mai profunde, SFS a creat un ghid video în care un specialist din cadrul SFS va relata despre elementele esențiale ale unui bon fiscal.

Codul vamal al Republicii Moldova, aprobat prin Legea nr. 95/2021 (în continuare – Cod) prevede că baza iniţială pentru valoarea în vamă a mărfurilor este valoarea de tranzacţie, adică preţul efectiv plătit sau de plătit pentru mărfuri, ajustat, dacă este cazul, atunci când acestea sunt vândute pentru export către teritoriul vamal

Inițiativa legislativă lansată de un grup de deputați prevede introducerea cotei zero a impozitului pe venit pentru persoanele juridice, gospodăriile ţărăneşti (de fermieri) şi întreprinzătorii individuali cu condiţia că venitul obţinut va fi direcţionat spre investiţii în dezvoltarea producției proprii (lucrări, servicii). Aceasta, în opinia autorilor, va crea condiţii pentru atragerea investițiilor și relansarea economică, va asigura achiziţionarea, repararea, modernizarea fondurilor fixe, majorarea activelor curente în scopul creşterii volumului de producţie şi/sau producere a unor noi tipuri de produse, lucrări, servicii.

Urmează a fi admise de către instanţele de judecată cererile depuse de către organizaţiile de creditare nebancară privind emiterea titlurilor de executare silită a hotărârilor arbitrale în privinţa consumatorilor debitori? Potrivit art. 1 din Codul civil (CC), printre principiile fundamentale ale legislaţiei civile se enumeră şi protecţia consumatorului. Conform art. 3 alin. (1) din CC, are calitatea de consumator orice persoană fizică care, în cadrul unui raport juridic civil, acţionează predominant în scopuri ce nu ţin de activitatea de întreprinzător sau profesională. Persoana fizică nu are calitatea de consumator, dacă cealaltă parte a raportului juridic civil nu are calitatea de profesionist.

Ministerul Agriculturii și Industriei Alimentare (MAIA) a elaborat două proiecte de hotărâri de Guvern ce vizează acordarea subvențiilor pentru implementarea proiectelor de dezvoltare locală în localitățile rurale. Astfel, proiectul hotărârii de Guvern pentru aprobarea Regulamentului privind acordarea subvențiilor pentru dezvoltarea locală prin implementarea Programului LEADER stabilește condițiile și procedura de verificare, evaluare, selectare, acordare a subvențiilor, implementare și monitorizare a măsurilor de sprijin financiar: Sprijin pentru funcționarea Grupurilor de Acțiune Locală și Susținerea implementării Strategiilor de Dezvoltare Locală.

Pe perioada stării de urgență, agenții economici care importă mărfuri din Ucraina nu mai sunt obligați să prezinte în original certificatele de origine a mărfurilor (forma CT-1) eliberate de autoritățile din Ucraina. Este suficientă prezentarea copiei certificatului și a unei declarații în baza căreia importatorul se obligă să prezinte ulterior, organelor vamale, originalele certificatelor.

O sursă importantă de informare pentru luarea deciziilor manageriale de orice nivel sunt rapoartele financiare, pentru întocmirea cărora în art. 6 din Legea contabilității nr. 113/20071 (Legea nr. 113/2007) sunt stipulate cerințele calitative: inteligibilitatea, relevanța, credibilitatea, comparabilitatea. Pentru îndeplinirea acestor cerințe, este necesar ca managementul organizațional să asigure funcționalitatea permanentă a metodelor și procedeelor manageriale, care asigură calitatea informațiilor prezentate de contabilitate în rapoartele financiare. În acest articol ne-am propus să dezvăluim unul din procedeele importante ale managementului - inventarierea patrimoniului public din cadrul autorităților și instituțiilor bugetare. Vom examina următoarele aspecte:

Medierea judiciară ca fază obligatorie în cadrul unor proceduri civile va fi exclusă. Parlamentul a aprobat abrogarea capitolului XIII1 din Codul de procedură civilă, potrivit căruia medierea judiciară este o modalitate obligatorie de soluţionare amiabilă a pretenţiilor adresate instanţei judecătorești, cu ajutorul şi sub conducerea acesteia, în cazurile ce ţin de protecţia consumatorilor, litigiile de familie, litigiile de muncă, litigiile succesorale etc. Reamintim că medierea judiciară a fost instituită în anul 2017 cu scopul de a reducere din volumul de muncă al judecătorilor, însă, pe parcursul anilor, s-a constatat că este o metodă ineficientă de soluționare prealabilă a litigiilor, care a îngreunat semnificativ procedurile judiciare.

Completarea, prin Legea nr.356/2022, a prevederilor art.187 alin.(21) din Codul fiscal cu lit. i) vine nu doar cu obligativitatea prezentării online a dărilor de seamă fiscale, dar şi cu obligativitatea de a utiliza şi alte servicii online oferite de către Serviciul Fiscal de Stat.

Scopul încheierii contractului de expediţie constă în acordarea unui ajutor în legătură cu procesul de transportare, prin îndeplinirea lucrărilor de ambalare, încărcare, descărcare, depozitare, curăţare etc. Dacă examinăm din interior structura contractului, ajungem la concluzia că acesta

BNM a aprobat achiziționarea de către OTP Bank Nyrt., Ungaria, a pachetului de control de acțiuni al BC „MOBIASBANCĂ – Groupe Societe Generale” S.A. Comitetul executiv al Băncii Naționale a Moldovei (BNM) a aprobat la 10 iulie 2019 achiziționarea de către OTP Bank Nyrt., Ungaria, a pachetului de control de acțiuni (mai mult de 50%) din capitalul social al BC „MOBIASBANCĂ – Groupe Societe Generale” S.A.

Potrivit art. 2 din Legea insolvabilității nr. 149 din 29 iunie 2012 (în continuare – Legea nr.149), prin insolvabilitate se înțelege situația financiară a debitorului caracterizată prin incapacitatea de a-și onora obligațiile de plată, constatată prin act judecătoresc de dispoziție. Totuși, urmează să facem delimitarea dintre procesul de insolvabilitate și însăși insolvabilitatea ca fapt sau moment consumat. Astfel, prin proces de insolvabilitate se înțelege o multitudine de acțiuni și subproceduri prin care se ajunge la insolvabilitate ca stare de fapt și apoi se depășește această stare. Prin proces de insolvabilitate se înțelege:

Entitatea „X” a suportat un incendiu de proporții la magazinul specializat, în urma căruia au fost distruse mărfurile, utilajul și, respectiv, imobilul. Se vor permite spre deducere în scopuri fiscale cheltuielile înregistrate în contabilitate ca rezultat al constatării acestei situații excepționale?

Contractul de donație este un act juridic care produce efecte doar între părțile lui, în timpul vieții acestora. Contractul care prevede predarea bunului după decesul donatorului este nul. În privinţa voinţei exprimate de donator se aplică dispoziţiile legale cu privire la testament.

În Monitorul Oficial din 20 iunie 2020, a fost publicat Ordinul Ministerului Finanțelor nr. 76 din 16 iunie 2020 cu privire la aprobarea Regulamentului privind rambursarea TVA întreprinderilor care sunt înregistrate în calitate de contribuabili ai TVA și înregistrează sume TVA spre deducere în perioada ulterioară. În circumstanțele excepționale create de pandemia COVID-19, contribuabilii, indiferent de mărime, se confruntă cu o lipsă severă de lichiditate și, în acest caz, au dificultăți în îndeplinirea obligațiilor de plată. Pentru reducerea impactului negativ asupra fluxurilor de numerar, lista măsurilor instituite de către autorități în vederea sprijinirii activității de întreprinzător a fost suplinită cu un nou mecanism de susţinere – Programul de rambursare a TVA.

Contractul individual de muncă (CIM), conform art. 45 din Codul muncii (CM), este o înţelegere dintre salariat şi angajator, prin care salariatul se obligă să presteze o muncă într-o anumită specialitate, calificare sau funcţie, să respecte regulamentul intern al unităţii, iar angajatorul se obligă să-i asigure condiţiile de muncă prevăzute de CM,

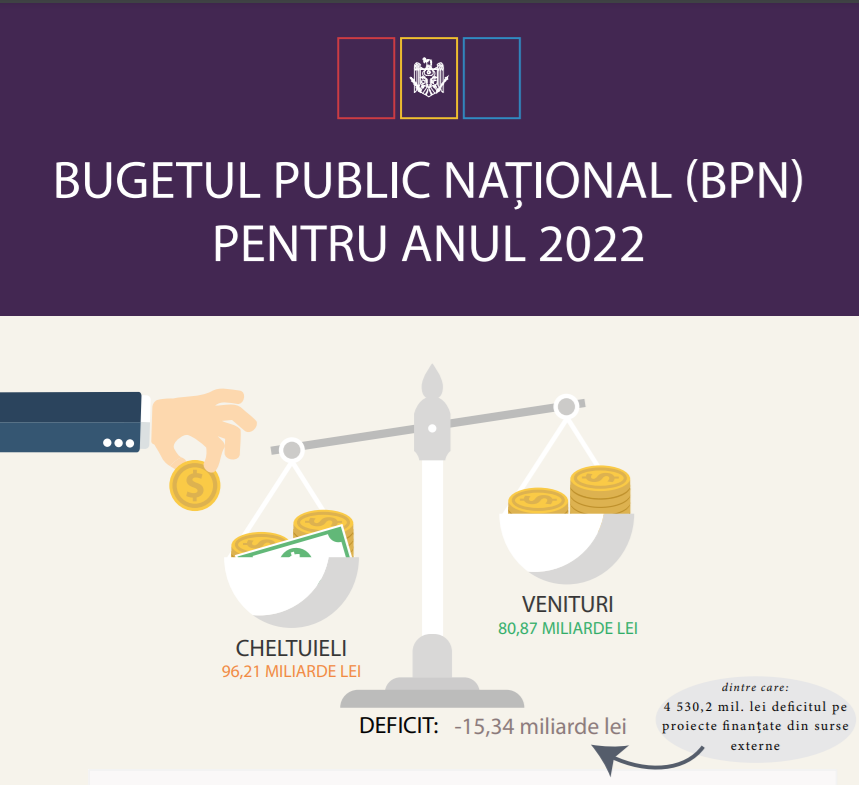

Ministerul Finanțelor a publicat Bugetul pentru cetățeni pentru anul 2022 – un instrument creat pentru a asigura posibilitatea fiecărui cetățean să înțeleagă care sunt prevederile bugetului. Acesta evidențiază caracteristicile sale importante, facilitând înțelegerea informațiilor de bază. Documentul este elaborat într-un format accesibil și pe înțelesul cetățenilor și conține date despre buget și indicatori economici care stau la baza formării acestuia.

O întreprindere plătitoare de TVA a inițiat procedura de lichidare. În capitalul statutar se află o clădire. Care este procedura de scoatere a clădirii din capitalul statutar? De ce aspecte fiscale trebuie să țină cont în acest caz? În conformitate cu prevederile art. 23 alin. (4) din Legea privind societățile cu răspundere limitată nr. 135/2007,

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *