Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

В «Monitorul Oficial» от 26 мая опубликован Приказ Государственной Налоговой Службы №108 от 19 мая 2017 г. об утверждении формуляра Расчета по налогу на недвижимое имущество и Инструкции о порядке его заполнения. Новый формуляр будет использоваться, начиная с налогового периода, соответствующего 2017 г. Он заменит действующий типовой формуляр Расчета по налогу на недвижимое имущество BIJ-15.

Danemarca are o problemă cu care multe ţări ar dori să se confrunte – prea mulţi bani şi puţine datorii, o situaţie care creează dificultăţi pentru piaţa de obligaţiuni guvernamentale, transmite Bloomberg. Contul Guvernului danez la Banca Centrală a urcat luna trecută până la 207 mld. de coroane ($34 mld.), dublu faţă de nivelul ţintă şi cel mai ridicat nivel din ultimii trei ani. Chiar dacă este un lucru bun să ai în cont câteva zeci de miliarde de dolari, în cazul Guvernului de la Copenhaga acest lucru înseamnă şi plata unor dobânzi în valoare de mai multe milioane, având în vedere dobânzile negative la depozite percepute de Banca Centrală. În paralel, raportul dintre datorie şi PIB este în cazul Danemarcei la jumătate din media din UE, ceea ce pune presiuni asupra lichidităţii pe piaţa de obligaţiuni.

Stimați cititori, vă aducem la cunoștință că deja aveți posibilitatea de a procura Codul fiscal 2018. Posesia celui mai așteptat document fiscal al anului este un bon ton pentru fiecare contabil profesionist și vă oferă posibilitatea să fiți la curent cu toate modificările și completările operate pe parcursul anului 2017 şi prin Legea cu privire la modificarea şi completarea unor acte legislative nr. 288 din 15 decembrie.

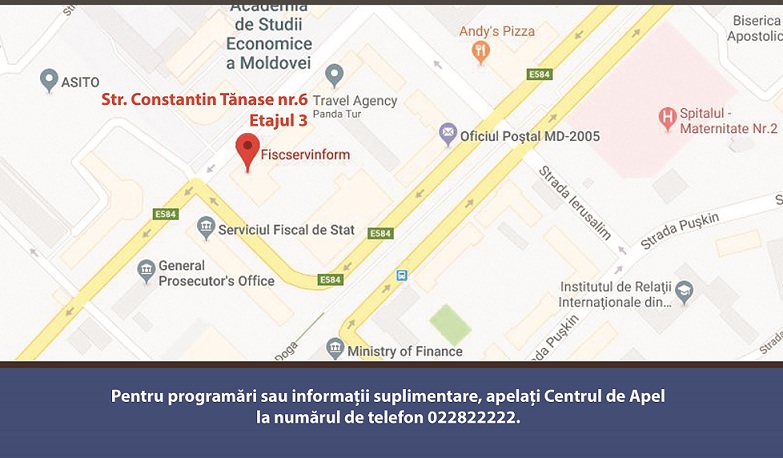

Stimați contribuabili, Vă informăm că începând cu data de 05 martie 2018, în mun. Chișinău va activa un singur Centru de deservire a contribuabililor, amplasat pe adresa str. Constantin Tănase 6, etajul 3, bir. 303, în cadrul centrului contribuabilii pot beneficia de servicii precum:

Proiect: Proiectul de Modernizare a Administrării Fiscale Nr. de identificare al Proiectului: P127734 Licitația națională competitivă: TAMP/4/NCB-2 1.Se amendează Documentul de licitație (Partea 2), Capitolul II ” Fişa de date privind licitaţia (FDL)” IPO 22.1, prin modificarea termenului limită pentru prezentarea ofertei din 16.05.2018, ora 10:00 în 21.05.2018, ora 14:00.

Se spune că în fiecare zi avem mai multe posibilități decât realizăm, important este să nu trecem pe lângă ele. Şi Publicația Periodică „Monitorul fiscal FISC.MD„ oferă mai multe posibilități… de abonare!

Republic of Moldova Tax Administration Modernization Project Credit No.: 8625-MD, 5829-MD Contract Title: Computer equipment and system operating equipment Reference No.: TAMP/4/NCB-2 1. The State Tax Service implements the TAMP project with World Bank support and intends to apply part of the credit for the purchase of computers and operating equipment.

Republica Moldova Proiectul de Modernizare a Administrării Fiscale P127734 Credit nr.: 8625-MD, 5829-MD Denumirea Contractului: Calculatoare și echipamente periferice Nr. de referință: TAMP/4/NCB-2 1. Serviciul Fiscal de Stat implementează proiectul TAMP cu susținerea Băncii Mondiale și intenţionează să utilizeze o parte din suma creditului pentru achiziționarea de calculatoare și echipamente periferice.

Beneficiarii „SEMNĂTURII ELECTRONICE FISCSERVINFORM” dispun de posibilitatea semnării documentelor, contractelor, rapoartelor, chiar aflându-se la distanță mare faţă de locul unde trebuie semnat actul respectiv. Semnătura electronică avansată calificată poate fi ușor utilizată pentru următoarele servicii electronice:

Contribuabilii — persoanele juridice și persoanele fizice care practică activitate de întreprinzător, precum și persoanele fizice care desfășoară activitate independentă, au obligația de a depune Declarația cu privire la impozitul pe venit până la 25 martie. Dat fiind faptul că termenul de prezentare a Declarației în anul curent survine în zi de odihnă, termenul de prezentare a acesteia se transferă pentru data de 26 martie 2018. În același timp, data de 26 martie 2018 este și termenul-limită de prezentare a dării de seamă şi de achitare la buget a impozitului pe venit.

Biroul Naţional de Statictică a publicat Raportul pentru trimestrul IV al anului 2017, conform căruia munca nedeclarată în rândul salariaților a constituit 5,3%, fiind în ușoară descreștere față de trimestrul IV al anului 2016 (5,9%). Practica de angajare fără perfectarea contractelor individuale de muncă (în baza unor înțelegeri verbale) este mai frecventă printre salariații bărbați (5,8%) decât salariații femei (4,8%). Cele mai mari ponderi ale salariaților care lucrează doar în baza unei înțelegeri verbale sunt estimate în agricultură (40,1%) și comerț (27,1%).

Mult stimat Fondator şi Partener, Cu ocazia aniversării a nouă ani de activitate a Întreprinderii de Stat „Fiscservinform”, Publicaţia Periodică „Monitorul Fiscal FISC.md” aduce calde şi sincere felicitări tuturor celor care au stat la începutul activităţii întreprinderii, au depus efort pentru dezvoltarea şi prosperarea acesteia, precum şi celor ce s-au încadrat pe parcurs, punând umărul, cunoştinţele şi dorinţa de a munci în serviciul acestui stat.

Экономический агент «Х» в целях использования в своей предпринимательской деятельности арендует садовый участок, владельцем которого является физическое лицо. Кто обязан в данном случае уплачивать налог на недвижимое имущество: владелец – физическое лицо или арендатор – юридическое лицо? Какая ставка применяется в данном случае при расчете налога на недвижимое имущество?

Calculul impozitului pe bunurile imobiliare (Forma BIJ 17), se prezintă de către contribuabilii – subiecți ai impunerii cu impozitul pe bunurile imobiliare pentru toate obiectele impunerii, inclusiv şi pentru cele care conform art. 283 şi 284 din Codul fiscal, se acordă scutire de la plata impozitului pe bunurile imobiliare. Informația privind suma înlesnirilor, se reflectă în anexa nr. 2 la Calculul impozitului pe bunurile imobiliare (Forma BIJ 17), cu indicarea codului înlesnirii.

Organizațiile religioase sunt scutite de impozitul pe bunurile imobiliare, în conformitate cu prevederile art. 283 alin. (1) lit. f) al Codului fiscal, doar pentru bunurile imobiliare destinate riturilor de cult. Pentru alte bunuri imobiliare care nu sunt destinate riturilor de cult, impozitul pe bunurile imobiliare se calculează și se achită pe principii generale.

Organizațiile necomerciale care corespund cerinţelor art.52 în cadrul cărora funcţionează instituţiile de asistenţă socială sunt scutite de impozitul pe bunurile imobiliare, în conformitate cu prevederile art. 283 alin. (1) lit. s) din Codul fiscal. În cazul în care organizația necomercială nu corespunde cerințelor menționate impozitul pe bunurile imobiliare urmează a fi calculat și achitat pe principii generale.

Importanța sistemului de impozitare este determinată, în esență, de finalitatea acestuia, și anume de realizarea cheltuielilor bugetare. Or, scopul principal al sistemului de impozitare este de a genera venituri suficiente pentru asigurarea finanțării cheltuielilor bugetare, ce au menirea de a pune în practică prioritățile statului în diverse domenii de ordin social, economic, educațional etc. Astfel, este de neimaginat existența unei societății fără ordine publică, justiție, protecție socială și medicală, educație etc., iar singurul instrument de realizare a acestora fiind sistemul de impozitare.

НЬЮ-ЙОРК – Начиная с лета 2016 года, мировая экономика вошла в период умеренного роста, темпы которого постепенно ускоряются. Но, по крайней мере, в развитых странах вслед за ними не растёт инфляция. Вопрос в том, почему. В США, Европе, Японии и других развитых странах нынешнее ускорение темпов роста экономики вызвано повышением совокупного спроса, ставшего результатом продолжающейся экспансионистской монетарной и бюджетной политики, а также повышением уровня деловой и потребительской уверенности. Эта уверенность растёт благодаря снижению финансовых и экономических рисков, а также сдерживанию геополитических рисков, которые пока что оказывают незначительное влияние на экономику и рынки.

Calculul impozitului pe bunurile imobiliare (Forma BIJ 17) se prezintă anual, pînă la data de 25 iulie inclusiv a perioadei fiscale respective. Pentru bunurile imobiliare dobîndite după 30 iunie a perioadei fiscale respective, calculul impozitului pe bunurile imobiliare se prezintă la inspectoratul fiscal de stat teritorial nu mai tîrziu de 25 martie a perioadei fiscale următoare celei de gestiune.

Calculul impozitului pe bunurile imobiliare (Forma BIJ 17) se prezintă de către persoanele juridice, întreprinzătorii individuali, gospodăriile ţărăneşti (de fermier) (pentru obligațiile calculate la impozit pentru bunurile imobiliare neevaluate în scopul impozitării: clădirile, construcțiile, casele de locuit individuale, apartamentelor şi alte încăperi izolate, inclusiv bunurile imobiliare aflate la o etapă de finisare a construcţiei de 50% şi mai mult, rămase nefinisate timp de 3 ani după începutul lucrărilor de construcţie), cu excepţia întreprinzătorii individuali şi gospodăriilor ţărăneşti (de fermier) al căror număr mediu anual de salariaţi, pe parcursul perioadei fiscale, nu depăşeşte 3 unităţi şi care nu sînt înregistraţi ca plătitori de T.V.A.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *