Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Dările de seamă privind impozitul pe venit, privind primele de asigurare obligatorie de asistenţă medicală reţinute şi contribuţiile de asigurări sociale de stat obligatorii calculate se prezintă de către plătitorii veniturilor Serviciului Fiscal de Stat (SFS) până la data de 25 a lunii următoare lunii în care au fost efectuate plăţile.

(Continuare. Partea I în nr. 3 (66), partea II în nr. 4 (67) 2021) Entitatea cu activitate extractivă este obligată să lichideze excavațiile și să refacă terenurile ocupate cu drumurile temporare și cu alte mijloace fixe în respectarea prevederilor art. 39, lit. (i; m) din Codul subsolului nr. 3/2009, art. 54 lit. (c) din Legea nr. 1515/1993 privind protecția mediului înconjurător (cu modificările și completările ulterioare), art. 29 din Codul funciar nr. 828/1991. Lichidarea excavațiilor exprimă efectuarea lucrărilor de acoperire a golurilor formate după extracția resurselor minerale din sectorul respectiv sau întregul teren contractat. Aceste goluri (gropi) au diferite dimensiuni. Lucrările de lichidare a excavațiilor prevăd astuparea golurilor cu sol nefertil, iar stratul de 1,5-2 m până la suprafața solului – cu sol fertil.

În perioada 17-19 mai 2021 s-a desfășurat cea de-a 52-a Sesiune a Comitetului Tehnic de Evaluare vamală, organizată de către Organizația Mondială a Vămilor (OMC), în cadrul căreia, de către Comitetul Tehnic de Evaluare Vamală (în continuare – Comitet), au fost adoptate și supuse aprobării de către Consiliul OMC două Avize consultative noi referitor la „Evaluarea mărfurilor importate care poartă marca comercială proprie a importatorului” și „Redevențe şi taxe de licență în conformitate cu Articolul 8.1(c) din Acord1”.Totodată se menționează că cele mai recente Avize consultative au fost datate cu 24 mai anul 2019.

Startup-urile tehnologice sunt întreprindere rezidente ale parcului pentru tehnologia informației „Moldova IT park” înregistrate în RM, care solicită finanțare nerambursabilă sub formă de granturi pentru cel puțin un produs sau serviciu digital în limita de 80% din costurile legate de dezvoltarea și promovarea produselor și serviciilor digitale, dar nu mai mult de 500 mii lei. Ministerul Economiei și Infrastructurii propune pentru consultări publice proiectul hotărârii de Guvern pentru aprobarea Regulamentului Fondului de susținere a inovațiilor digitale și startup-urilor tehnologice (Fond).

În Monitorul Oficial din 28 august curent a fost publicat Ordinul Serviciului Fiscal de Stat nr. 423 din 15 august 2020 cu privire la aprobarea formularului dării de seamă privind calcularea contribuției obligatorii în Fondul Viei și Vinului și a Modului de completare și prezentare a dării de seamă privind calcularea contribuției obligatorii în Fondul Viei și Vinului. Obligația de prezentare a dării de seamă, conform art.323 alin. (4) din Legea viei şi vinului, o au:

Exporturile de mărfuri realizate în luna iulie 2020 constituie $209,2 mil., cu 10,3% mai mult față de luna iunie 2020 și cu 5,0% mai puțin comparativ cu luna iulie 2019. Au sporit exporturile de grăsimi și uleiuri vegetale fixate, brute, rafinate sau fracționate, legume și fructe, produse chimice organice, hrană destinată animalelor, articole prelucrate din metal, metale neferoase și altele. Totodată, în primele șapte luni ale anului curent din țara noastră au fost exportate mărfuri în sumă de $1,4 mld., mai puțin cu 12,8% decât a fost realizat în perioada similară din anul 2019, comunică Biroul Național de Statistică.

În practica autohtonă, modul de contabilizare a operațiunilor de leasing și de prezentare a informațiilor aferente în situațiile financiare ale locatarilor și locatorilor sunt reglementate de Standardul Național de Contabilitate ,,Contracte de leasing” (în continuare - SNC „CL”) și Standardul Internațional de Raportare Financiară 16 ,,Contracte de leasing” (în continuare - IFRS 16).

Obligaţia de prezentare a dării de seamă (forma CFV) privind calcularea contribuției obligatorii în Fondul Viei şi Vinului o au: a) producătorii de viţă altoită pentru producerea strugurilor destinaţi fabricării produselor vitivinicole; b) producătorii de vinuri; c) producătorii de băuturi pe bază de vin, de produse obţinute pe bază de vin; d) unitatea vinicolă care a achiziţionat strugurii destinaţi vinificării. Serviciul Fiscal de Stat propune pentru consultări publice proiectul ordinului despre aprobarea formularului dării de seamă CFV, a Modului de completare și prezentare a acesteia.

Fiecare plătitor de cîştiguri urmează să reţină şi să verse la buget un impozit în mărimea stabilită la art. 901 alin. (33) din Codul fiscal din cîştigurile de la jocurile de noroc, cu excepţia cîştigurilor de la loterii şi/sau pariuri sportive, în partea în care valoarea fiecărui cîştig nu depăşeşte 1% din scutirea personală stabilită la art.33 alin.(1) din Codul fiscal.

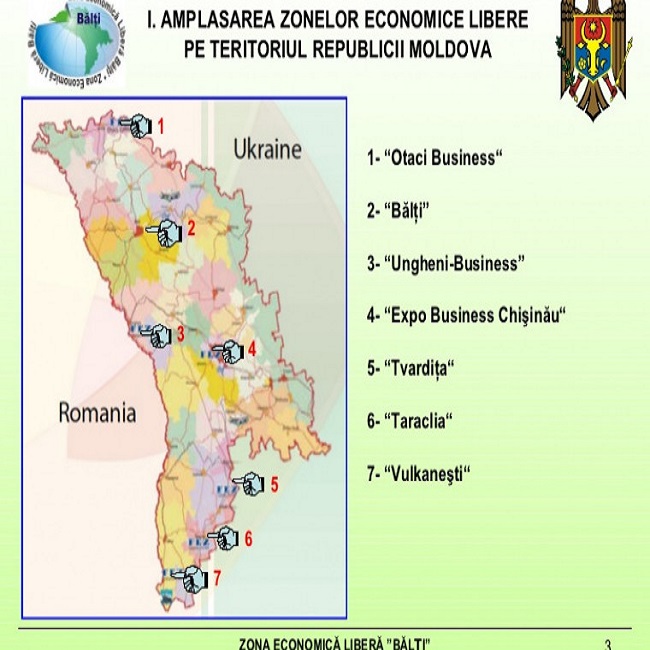

Ministerul Economiei și Infrastructurii a făcut public Raportul privind activitatea Zonelor Economice Libere din Republica Moldova pentru anul 2019. Conform acestuia, la sfârșitul anului 2019 numărul angajaților în Zonele Economice Libere (ZEL) a înregistrat o creștere de 14,5% în cele 7 ZEL-uri, cu 34 subzone. Din numărul total de subzone, 15 au fost create în anul 2018 (ZAL „Expo-Business-Chişinău” – 1 subzonă, ZEL „Bălți” – 6 subzone, ZEL „Ungheni-Business” – 8 subzone). În 2019 nu au fost create zone și subzone noi.

Darea de seamă privind calcularea contribuţiei obligatorii în Fondul Viei şi Vinului se va prezenta Serviciului Fiscal de Stat nu mai târziu de data de 20 a lunii următoare perioadei de raportare pentru care a survenit termenul de achitare a obligației – 120 zile de la eliberarea facturii fiscale, după cum prevede art.323 alin. (7) din Legea viei şi vinului. În Monitorul Oficial de astăzi, 22 mai curent, Serviciul Fiscal de Stat a publicat Ordinul nr. 228 din 14 mai 2020 cu privire la modificarea Ordinului nr.429 a Inspectoratului Fiscal Principal de Stat din 16 aprilie 2013. Documentul intră în vigoare astăzi.

Executarea bugetului de stat în semestrul I al anului curent a fost afectată de pandemie, care a avut impact asupra economiei și a populației. Totodată, pentru a asigura ajustarea rapidă a priorităților de finanțare la noile circumstanțe, în luna aprilie au fost operate modificări în Legea bugetului de stat pentru anul 2020. În cadrul ședinței din 30 septembrie curent, Guvernul a aprobat proiectul hotărârii pentru aprobarea Raportului semianual privind executarea bugetului public național și a componentelor acestuia pe anul 2020. Astfel, la situația din 30 iunie 2020, bugetul de stat a fost executat la partea de venituri în sumă de 17 524,5 mil. lei, la cea de cheltuieli – 22 318,3 mil. lei, iar deficitul bugetar a constituit 4793,8 mil. lei.

Organizația de creditare nebancară preconizează la sărbătorile de iarnă să desfășoare o tombolă, în cadrul căreia clienții-persoane fizice vor câștiga vouchere în sumă de 1000 lei, care le vor putea folosi la achitarea ratei. Cum se vor contabiliza aceste cheltuieli și dacă vor fi deductibile? Ce acte trebuie de îndeplinit? În conformitate cu art. 5 pct. 38) din Codul fiscal, campanie promoțională este modalitate de promovare a vânzărilor prin organizarea de concursuri, jocuri, loterii anunţate public şi desfăşurate pe o perioadă de timp limitată, cu acordarea de cadouri, premii, câştiguri, precum şi organizarea de către autorităţi şi instituţii publice a acestor activităţi în alt scop decât cel de promovare a vânzărilor.

În anul 2019, veniturile asigurătorilor au crescut în raport cu anul 2018 cu 11,3%, iar cheltuielile – cu 14,8%, anunță Biroul Național de Statistică. Astfel, în anul precedent primele brute subscrise au constituit 1625,4 mil. lei, fiind în creştere cu 7,1% faţă cele subscrise în anul 2018. Totodată, despăgubirile şi indemnizaţiile de asigurare plătite au constituit 663,5 mil. lei, depășind cu 25,8% achitările efectuate în anul 2018. Asigurătorii au raportat pierderi până la impozitare în sumă de 26,4 mil. lei comparativ cu profitul în sumă de 45,8 mil. lei în anul precedent.

În anul 2019, țara noastră a exportat mărfuri în sumă totală de $2,8 mld., cu 2,7% mai mult decât în anul 2018, potrivit datelor publicate de Biroul Național de Statistică. Astfel, exporturile de mărfuri autohtone au constituit $2,0 mld. sau 71,9% din total exporturilor, fiind în creștere cu 7,9% față de un an mai devreme. Totodată, reexporturile de mărfuri străine au însumat $781,5 mil., ceea ce reprezintă 28,1% din totalul livrărilor, fiind cu 8,5% mai mici comparativ cu anul 2018. Reexporturile de mărfuri după prelucrare (îmbrăcăminte, încălțăminte și părți de încălțăminte, cabluri coaxiale, părți de scaune, jucării etc.) au deținut 19,6% în totalul exporturilor, iar reexporturile clasice de mărfuri, care nu au suferit transformări esențiale (medicamente, țigarete care conțin tutun, distilate de vin, mobilier) – 8,5%.

(Continuare. Partea I în nr. 2 (72), 2022). Mărimea pierderilor agricole prognozate spre recuperare de către entitatea cu activitate extractivă în cazul în care pe terenul atribuit se află o plantație perenă (vie sau livadă roditoare)este compusă din două părți: pierderi provenite din roada nerecoltată;

Conform prevederilor Codului fiscal al Republicii Moldova (în continuare - CF), resursele naturale includ apa captată din orice sursă (izvor), mineralele utile (zăcămintele). Mineralele utile (resursele minerale) reprezintă acumulări în subsol de minerale naturale, hidrocarburi și ape subterane, ale căror compoziție chimică și proprietăți fizice permit folosirea lor în sfera producției materiale și consumului imediat sau după prelucrare. La substanțele minerale utile se referă și rămășițele biologice (folosite) aflate în subsol.

În conformitate cu prevederile art. 901 alin. (33) din Codul fiscal, fiecare plătitor de cîştiguri urmează să rețină și să verse la buget un impozit în mărime de 12% din cîştigurile de la jocurile de noroc, cu excepţia cîştigurilor de la loterii şi/sau pariuri sportive, în partea în care valoarea fiecărui cîştig nu depăşeşte 1% din scutirea personală stabilită la art.33 alin.(1) din Codul fiscal.

Prin Legea nr. 204/2021 pentru modificarea unor acte normative ce vizează politica fiscală și vamală au fost operate modificări și completări la Codul fiscal, inclusiv la compartimentul ce ține de reținerea impozitului pe venit la sursa de plată. În continuare vom examina aspectele ce sunt puse în aplicare începînd cu 1 ianuarie 2022. Reiterăm, că obligația privind reținerea impozitului pe venit la sursa de plată apare în următoarele situații: 1. La plata salariului (art. 88, parțial 881 din CF); 2. La efecuarea altor plăți efectuate în folosul rezidentului: 2.1. reținerea prealabilă (art. 90,89 din CF)

Conform art. 12 pct. 14) din Codul fiscal, noţiunea de cîştiguri în scopul impozitării reprezintă veniturile brute obţinute de la jocurile de noroc, loterii şi de la campaniile promoţionale atît în formă monetară, cît şi nemonetară.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *