Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Potrivit art. 2 al Legii comunicațiilor poștale nr. 36 din 17.03.2016 (Legea nr. 36/2016), servicii poștale reprezintă servicii destinate publicului, constând în colectarea, ambalarea (în caz de necesitate), sortarea, transportul trimiterilor poștale şi di

Ministerul Finanțelor propune spre consultare publică proiectul Ordinului cu privire la aprobarea Regulamentului privind rambursarea TVA întreprinderilor care sunt înregistrate în calitate de contribuabili ai TVA și înregistrează sume TVA spre deducere în perioada ulterioară. Prevederile Regulamentului se aplică asupra cazurilor de rambursare a TVA pentru perioadele fiscale începând cu luna ridicării stării de urgență declarate prin Hotărârea Parlamentului nr.55 din 17 martie 2020 și până în luna decembrie 2020, inclusiv.

Modalitatea de publicare şi furnizare a informaţiilor obligatorii de către furnizorii de servicii de finanțare participativă, metodologia de calcul al ratelor de nerambursare ale împrumuturilor oferite pe o platformă de finanțare participativă, modelul,

Începând cu 1 ianuarie 2023, la verificarea respectării interdicțiilor legale de achitare a salariului sau a altor plăți, precum și pentru stabilirea faptului achitării acestora fără reflectarea acestora în evidența contabilă, inspectorul de muncă va putea aplica metode și surse indirecte.

O entitate comercializează anvelope, la fel prestează servicii de depozitare a anvelopelor pentru sezoanele iarnă-vară către persoane fizice. Acest fapt este luat la evidență prin întocmirea unui contract de prestare a serviciilor și eliberarea bonului de plată. Cum se contabilizează faptele economice

Modificările legislației conexe Codului administrativ (CA) ce vizează emiterea actelor cu caracter normativ sau individual, proiectul cărora a fost examinat în cadrul ședinței Guvernului din 4 mai, vin cu precizări în peste 50 de legi, inclusiv în Codul fiscal. Acestea țin de dreptul de a contesta deciziile autorității fiscale și a funcționarilor fiscali, dar stabilesc și un șir de derogări de la prevederile CA. Astfel, CF va stabili expres că dreptul de a contesta decizia SFS sau acțiunea funcționarului fiscal poate fi contestată în conformitate cu prevederile Codului administrativ nr. 116/2018. Totodată, în ambele cazuri pe marginea contestaţiei (atât a deciziei organului fiscal, cât și a acțiunilor funcționarului acestuia) decizia va fi emisă prin derogare de la prevederile CA.

Controlul comerțului cu mărfuri strategice va fi exercitat în RM în temeiul mai multor criterii, inclusiv, respectarea intereselor securității naționale, a politicii externe și a siguranței publice pentru prevenirea actelor teroriste și a infracțiunilor economice; angajamentelor internaționale

Serviciul Fiscal de Stat informează agenții economici înregistrați în calitate de subiecți ai impunerii cu TVA că, prin Legea nr.60 din 23 aprilie 2020 privind instituirea unor măsuri de susținere a activității de întreprinzător și modificarea unor acte normative a fost aprobat Programul de rambursare a TVA. Esența acestuia constă în acordarea plătitorilor TVA a dreptului la rambursarea din buget a sumelor TVA înregistrate spre deducere pentru perioada ulterioară. Astfel, dacă plătitorii TVA, conform Declarației privind TVA pentru decembrie 2019, au înregistrat sume aferente deducerii în perioada fiscală următoare, aceștia au dreptul la rambursarea sumelor TVA spre deducere pentru perioada ulterioară reflectate în declarațiile privind TVA în perioadele fiscale pentru care se solicită rambursarea. Perioada este cuprinsă între luna ridicării stării de urgență (luna mai 2020) și luna decembrie 2020.

Dreptul la înaintarea cererii introductive se realizează prin intermediul instanței de judecată. Principiul accesului la justiție presupune că instanțele de judecată sunt obligate să primească și să examineze orice cerere, conform competenței lor pentru apărarea oricărui interes legitim.

În țara noastră ar putea fi inițiată dezvoltarea Centrelor de testare a tehnologiilor inovative, cunoscute în engleză ca Sandbox, prin care antreprenorii vor avea posibilitatea să testeze noi tehnologii energetice. Prin crearea acestor centre se așteaptă la sporirea gradului de inovare în sectoarele energeticii, care va

Serviciul Fiscal de Stat asigură evidența și comercializarea bunurilor confiscate în conformitate cu Regulamentul cu privire la modul de evidenţă, evaluare şi vânzare a bunurilor confiscate, fără stăpân, sechestrate uşor alterabile sau cu termen de păstrare limitat, a corpurilor delicte, a bunurilor trecute în posesia statului cu drept de succesiune şi a comorilor, aprobat prin Hotărârea Guvernului nr. 972/2001.

Legislaţia în vigoare a Republicii Moldova nu stabileşte limite maxime de efectuare a tranzacţiilor în numerar de către întreprinderi în raport cu persoanele fizice care nu desfăşoară activitate de întreprinzător. Deși art.10 pct. 5 din Legea nr. 845 stipulează că întreprinderile sunt obligate să nu depășească limita decontărilor în numerar (sumă cumulativă de 100 mii de lei lunar), această prevedere nu se aplică pentru decontările cu cetăţenii, gospodăriile ţărăneşti (de fermier), titularii de patente de întreprinzător şi cu bugetul public naţional.

O entitate efectuează importul produselor de panificație. Ce cotă TVA va achita aceasta la import și, ulterior, la livrarea pe teritoriul RM, dacă produsele de panificație sunt stabilite la art. 96 lit. b) prima liniuţă din Codul fiscal? Art. 96 lit. b) prima liniuţă din CF stabileşte cota redusă a TVA în mărime de 8 % la pâinea şi produsele de panificaţie (190120000, 190540, 190590300, 190590600, 190590900), la laptele şi produsele lactate (0401, 0402, 0403, 0405, 040610300 şi 040610500 – cu un conţinut de grăsimi de maximum 40% din greutate), livrate pe teritoriul RM, cu excepţia produselor alimentare pentru copii care sunt scutite de TVA în conformitate cu art.103 alin.(1) pct.2).

Restituirea TVA întreprinderilor ce produc pâine şi produse de panificaţie, exploataţiile de producţie a laptelui şi întreprinderilor ce prelucrează lapte şi produc produse lactate este reglementată de prevederile 101 alin. (3) din Codul fiscal. Alin. (5) al aceluiași articol stabileşte condiiţe de restituire a TVA, dacă depăşirea sumei TVA la valorile materiale, serviciile procurate se datorează faptului că subiectul impozabil a efectuat o livrare care se scuteşte de TVA cu drept de deducere. Până la 1 ianuarie 2020, regula generală aferent restituirii TVA stabilea că, TVA se restituie într-un termen ce nu va depăşi 45 de zile. Prevederi similare erau şi pentru restituirea accizei.

Serviciul Fiscal de Stat continuă monitorizează modului de formare a prețurilor la produsele incluse în Lista produselor social importante și modul de formare a prețurilor pentru acestea aprobată prin Hotărârea Guvernului nr. 774/2016. Astfel, SFS reiterează că, pentru produsele social importante se stabilește următorul mod de formare a prețurilor de comercializare pe piața internă: produsele social importante se comercializează la prețuri de achiziţie/preţuri de livrare cu aplicarea adaosului comercial ce nu depășește 20%, cu excepția pâinii şi a colacilor, pentru care adaosul comercial aplicat nu va depăși 10%;

În Monitorul Oficial din 17 ianuarie curent a fost publicat Ordinul nr.11 din 11 ianuarie 2024 cu privire la aprobarea listelor de verificare aferente domeniului de competență al Inspectoratului Național de Supraveghere Tehnică. Listele de verificare au fost aprobate în temeiul art. 51 din Legea nr. 131/2012 privind controlul de stat asupra activității

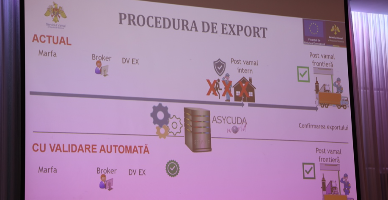

Începând cu ziua de astăzi, 23 februarie, agenții economici care efectuează exportul mărfurilor autohtone, pot utiliza noua funcționalitate IT orientată spre facilitarea exportului de produse autohtone - Validarea automată a declarației vamale în doar 15 minute.

Deși reflectarea în evidența contabilă a autorităților/instituțiilor bugetare a cheltuielilor de reparații curente/capitale, la prima vedere, pare a fi una destul de simplă, totuși încă mai există interpretări diferite cu privire la modul de contabilizare a acestor operațiuni economice.

A intrat în vigoare noul Regulament privind organizarea și funcționarea Consiliului pentru soluționarea disputelor în cadrul Serviciului Vamal. Acesta a fost aprobat prin Ordinul Directorului

Sistemul „Cabinetul personal al contribuabilului” (în continuare - CPC) vine nu doar să ofere accesul automatizat la serviciile fiscale electronice, dar și să valideze automat datele de identificare ale persoanei fizice și juridice pentru blocarea automatizată a accesului la servicii, fapt ce optimizează semnificativ procesele efectuate anterior în mod manual de către funcționarii fiscali și operatori. Amintim, subdiviziunile SFS sunt în drept să blocheze accesul la serviciile fiscale electronice, motive fiind:

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *