Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Ce regim fiscal și cotă a impozitului pe venit urmează a fi aplicată de către persoana juridică la achiziționarea de la persoanele fizice, care nu desfășoară activitate de întreprinzător, a producției agricole?

Agentul economic achiziționează de la persoana fizică, care desfășoară activități în domeniul achizițiilor de produse din fitotehnie şi/sau horticultură şi/sau de obiecte

Ce cotă a impozitului pe venit urmează a fi aplicată de către persoana juridică la achiziționarea de la persoana fizică care nu practică activitate de antreprenoriat a unor stupi, stupi cu familii de albine, miere?

Clasificarea mărfurilor în scopuri vamale precum și interpretarea și aplicarea uniformă a Nomenclaturii combinate a mărfurilor joacă un rol esențial în comerțul internațional. În scopul asigurării clasificării uniformă a mărfurilor, Serviciul Vamal a elaborat proiectul Ordinului

În primele 7 luni ale anului curent din țara noastră au fost exportate mărfuri în sumă de $2346,5 mil., comparativ cu perioada similară din anul 2022 exporturile fiind reduse cu 10,8%, conform datelor publicate de Biroul Național de Statistică.

Cei mai buni angajatori din Republica Moldova, care s-au remarcat pe parcursul anului precedent în conlucrarea cu subdiviziunile terioriale ale Agenției Naționale pentru Ocuparea Forței de Muncă, au fost premiați astăzi, 17 februarie, în cadrul unui eveniment organizat de ANOFM. După cum a menționat directoarea ANOFM, Raisa Dograu, evenimentul de

Întrebarea cum poate fi determinată de contribuabili cota TVA în cazul în care aceasta necesită aplicarea Nomenclaturii combinate a mărfurilor încă este pusă de unii agenți economici, fapt care a determinat necesitatea explicațiilor ce vor urma. Conform prevederilor art. 96 lit. b) liniuțele 1-5 din Codul fiscal, se aplică cota redusă în mărime de 8% a TVA, la livrarea pe teritoriul Republicii Moldova1 pentru mărfurile de la pozițiile tarifare enumerate în mod exhaustiv la articolul indicat.

Conform art. 901 alin. (35) din Codul fiscal, aferent veniturilor, obținute de persoanele fizice care nu desfășoară activitate de întreprinzător, în legătură cu livrarea producției din fitotehnie și horticultură în formă naturală, inclusiv a nucilor și a produselor derivate din nuci, și a producției din zootehnie în formă naturală, în masă vie și sacrificată, cu excepția laptelui natural, se aplica reținerea finală a impozitului pe venit la sursa de plată în mărime de 6%.

În conformitate cu Legea nr. 93/2017 cu privire la statistica oficială toate entitățile care practică activitate agricolă, inclusiv avicultura, activități auxiliare ale agriculturii, indiferent de forma organizatorico-juridică, precum și gospodăriile țărănești (de fermier) care dispun de 50 ha și mai

În urma modificărilor operate prin Legea nr.204/2021, în anul 2022 art. 901 din Codul fiscal sunt incluse noi prevederi. Astfel, este majorată cota impozitului pe venit din câștigurile provenite de la jocurile de noroc, cu excepţia câştigurilor de la loterii şi/sau pariuri sportive în partea în care valoarea fiecărui câştig nu depășește 1% din scutirea personală stabilită la art.33 alin.(1) din CF (pentru anul curent cuantumul acesteia constituie 27000 lei).

În anul 2021 producţia globală agricolă în gospodăriile de toate categoriile (întreprinderile agricole, gospodăriile ţărăneşti (de fermier) şi cele ale populaţiei), conform estimărilor preliminare ale Biroului Național de Statistică (BNS), a crescut cu circa 49,9% (în prețuri comparabile) faţă de anul 2020, pe fundalul reducerii indicatorului în cauză față de anul 2019 cu 27,2%. Majorarea producţiei globale agricole a fost determinată de creșterea producţiei vegetale cu 75,5%, ponderea căreia în anul 2021 a constituit 81% (în anul 2020 – 69%) din totalul producţiei agricole, celei animaliere revenind 19% (în anul 2020 – 31%).

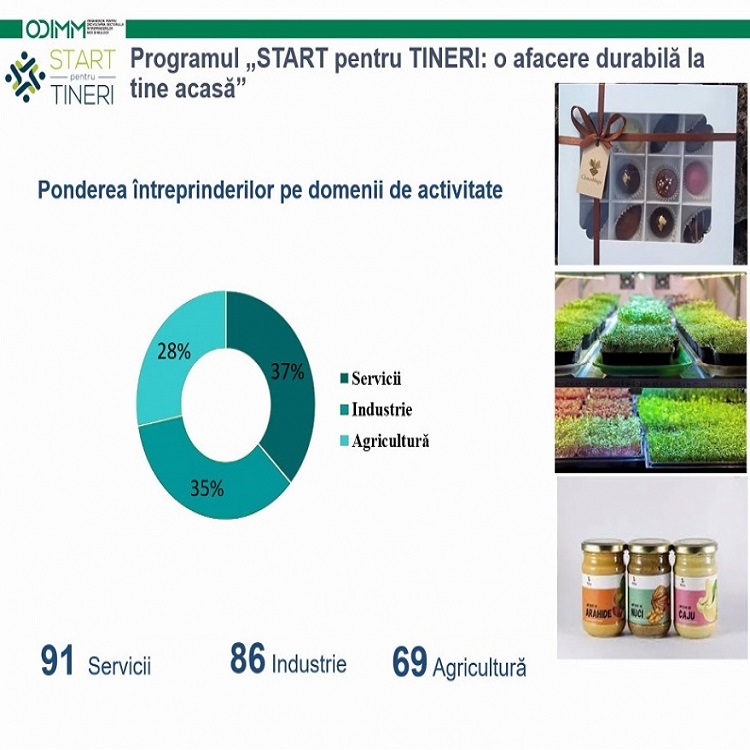

Comitetul de coordonare al Programului „START pentru TINERI: o afacere durabilă la tine acasă” a aprobat spre finanțare 94 din cele 182 de proiecte investiționale depuse de tinerii antreprenori în cadrul celui de-al IV-lea apel de proiecte al programului. Companii conduse de tineri vor primi granturi de până la 180 mii lei pentru inițierea propriilor afaceri acasă. Valoarea totală a granturilor aprobate va constitui 15,93 mil. lei, ceea ce va contribui la atragerea a 25,7 mil. lei lei investiții în economie. Implementarea proiectelor investiționale ale tinerilor va contribui la crearea a circa 275 locuri de muncă, dintre care 131 pentru femei, comunică ODIMM.

Întreprinderea are ca activitate de bază atât cultivarea și comercializarea nucilor, cât și a produselor derivate din nuci (nuci în miere, dulceață din nuci etc.). Pe parcursul anului aceasta a mai achiziționat nuci de la persoane fizice ce nu desfășoară activitate de întreprinzător. Totodată, a luat în arendă terenuri agricole de la persoane fizice. Cum urmează a fi supuse impozitării plățile pentru achiziția nucilor cât și arenda terenurilor agricole, acordate persoanele fizice ce nu practică activitate de întreprinzător? Cum urmează a fi reflectate plățile menționate în dările de seamă?

Potrivit art. 92 alin. (3) din Codul fiscal, persoanele care sunt obligate să reţină impozitul în conformitate cu art.69/18 şi art.88–91, cu excepţia impozitului reţinut pentru câştigurile de la loterii şi/sau pariuri sportive în partea în care valoarea fiecărui câştig nu depăşeşte scutirea personală

29.1.6.2.20 Va fi obligat contribuabilul să prezinte darea de seamă Forma IPC21 cu indicarori „0” (zero)?

Dările de seamă privind impozitul pe venit, privind primele de asigurare obligatorie de asistenţă medicală reţinute şi contribuţiile de asigurări sociale de stat obligatorii calculate se prezintă de către plătitorii veniturilor Serviciului Fiscal de Stat (SFS) până la data de 25 a lunii următoare lunii în care au fost efectuate plăţile.

Țările Baltice reprezintă o platformă de afaceri avantajoasă pentru Republica Moldova și pentru multe companii din țară ar putea deveni o oportunitate neexplorată anterior. Afirmația a fost făcută de către directorul Agenției de Investiții din Republica Moldova, Rodica Verbeniuc, în cadrul celei de-a 11-a ediții a evenimentului „Export Morning”, la care au fost prezentate oportunități și modalități de acces pe piețele Țărilor Baltice în scopul sporirii volumului de export și diversificării pieței. Deși aceasta este ultima ediție din cadrul programului, în curând va fi lansată o nouă versiune a acestuia, pentru a continua asistența informațională și practică a exportatorilor autohtoni.

Persoana ce desfășoară activitate independentă[1], a procurat de la persoana fizică ce nu desfășoară activitatea de întreprinzător nuci în valoare de 20000 de lei. Este obligată sau nu persoana ce desfășoară activitate independentă, în cazul dat, să rețină impozit pe venit la sursa de plată? În conformitate cu art. 901 alin. (35) din CF, persoanele specificate la art.90 din CF reţin un impozit în mărime de 6% din plăţile efectuate în folosul persoanei fizice, cu excepţia întreprinzătorilor individuali, a gospodăriilor ţărăneşti (de fermier) şi a persoanelor fizice care desfăşoară activităţi în domeniul achiziţiilor

Potrivit art. 92 alin. (1) și (2) din Codul fiscal (CF) impozitul reţinut conform art.69/18 şi art.88–91 din CF se achită la buget de către persoana care a efectuat reţinerea până la data de 25 a lunii următoare lunii în care au fost efectuate plăţile. Dările de seamă privind impozitul pe venit, privind primele de asigurare obligatorie de asistenţă medicală

În conformitate cu prevederile art.901 alin.(35) din Codul fiscal, persoanele specificate la art.90 reţin un impozit în mărime de 6% din plăţile efectuate în folosul persoanei fizice, cu excepţia întreprinzătorilor individuali şi a gospodăriilor ţărăneşti (de fermier), pe veniturile obţinute de către acestea aferente livrării producţiei din fitotehnie şi horticultură în formă naturală, inclusiv a nucilor şi a produselor derivate din nuci, şi a producţiei din zootehnie în formă naturală, în masă vie şi sacrificată, cu excepţia laptelui natural.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *