Știri

Expert-Grup: Clasamentul performanței bancare 2017

Sfârșitul anului economic și a celui financiar denotă o atenție sporită a băncilor asupra rezultatelor și performanțelor înregistrate, comunică

Expert-Grup.

Pe fundalul procesului de reevaluare a portofoliului de credite și a unor cerințe de clasificare înăsprite, majoritatea băncilor și-au consolidat volumul de provizioane în detrimentul profitului calculat. Astfel, la nivel agregat, luna Dec:17 înregistrează o reducere a profitului acumulat în primele 11 luni cu circa 170 mil. MDL, respectiv valoarea totală a profitului înregistrat pentru întreg anul fiind de 1,48 mlrd. MDL. În aceste condiții, doar o singură bancă (BC Eximbank) a înregistrat pierderi la sfârșit de an, dar nivelul de capital și capacitatea financiară a noilor acționari asigură în continuare reziliența băncii la situații neprevăzute.

Chiar dacă baza de capital tinde să se micșoreze aproximativ în aceeași măsură ca și profitul, acest fapt nu comportă careva riscuri imediate asupra capacității băncilor de a absorbi pierderile neprevăzute. Mai mult ca atât, soliditatea prezentă a băncilor este confirmată și de valorile indicatorilor de lichiditate și solvabilitate la nivel agregat și la nivel individual. Astfel, suficiența capitalului ponderat la risc rămâne la un nivel de peste 30% pe întreg sectorul bancar, oscilând în limitele 25% pentru băncile mari și de peste 50% pentru cele mici. În același timp, la nivel agregat volumul de active lichide tinde spre ponderea de 56% din total active, în timp ce la nivel individual se înregistrează valori chiar și de peste 68%.

Deși economia națională dă semnale de creștere, totuși intermedierea bancară continuă să înregistreze rezultate modeste. Astfel, chiar dacă procesul de creditare înregistrează semne de revigorare în ceea ce privește credite noi acordate, totuși rambursarea creditelor acordate anterior continuă într-un ritm rapid. Astfel, soldul creditelor acordate înregistrează la sfârșitul lunii Dec:17 valoarea de 33,5 mlrd. MDL, ceea ce reprezint doar 42% din totalul activelor bancare. În același timp, dinamizarea activității de creditare este caracteristică în special pentru componenta persoane fizice pe segmentul credite de consum, în timp ce pentru persoanele juridice cea mai dinamică categorie o reprezintă creditele acordate comerțului.

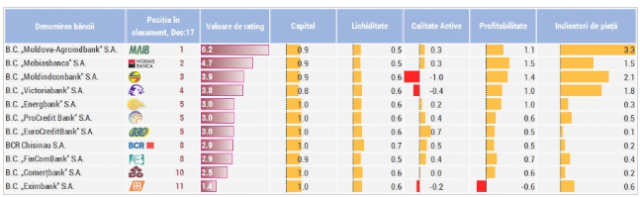

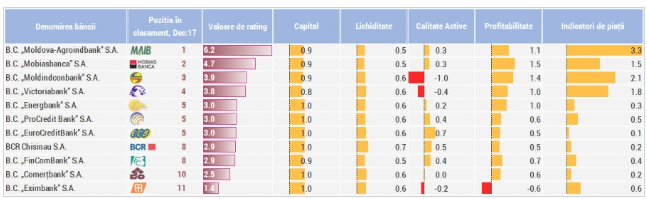

În mod individual, în urma aplicării metodologiei Clasamentului performanței bancare, la sfârșitul lunii decembrie 2017 rezultatele se prezintă în felul următor. Topul în continuare este condus de 4 bănci de importanță sistemică pentru sistemul bancar și financiar național - B.C. Moldova-Agroindbank (MAIB), urmată B.C. Mobias-Banca, B.C. Moldindconbank (MICB) și B.C. Victoriabank. Totuși, pe fundalul unor performanțe sporite, alte trei bănci (BC ProCreditBank; BC Energbank și BC EuroCreditBank) înregistrează o stabilitate față de lunile precedente.

În mod particular, la nivelul indicatorilor generați pe compartimente specifice putem menționa următoarele:

·

- Băncile cu cea mai solidă bază de capital în raport cu activele: BCR Chișinău; B.C. „EuroCreditBank” și B.C. „Comerțbank”

- Băncile cu cel mai mare volum de active lichide: B.C. „Victoriabank”; B.C. „Comerțbank” și B.C. „Energbank”

- Băncile cu cele mai calitative active: B.C. „FinComBank”; B.C. „EuroCreditBank” și B.C. „Mobiasbanca”

- Băncile cu cea mai mare rentabilitate a capitalului: B.C. „Mobiasbanca”; B.C. „Moldindconbank” și B.C. „Moldova-Agroindbank”

- Băncile cu cea mai mare cotă de piață după portofoliul de credite: B.C. „Moldova-Agroindbank”; B.C. „Moldindconbank” și B.C. „Mobiasbanca”

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

3

1762 vizualizări

Data publicării:

03 Februarie /2018 09:02

Catalogul tematic

Noutăți

Etichete:

banci | performante | Credite | clasament | garantii

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *