В этот же период, то есть меньше чем за год НБМ в 2,5 раза увеличил для коммерческих банков нормы обязательного резервирования от средств, привлеченных в леях.

В этот же период, то есть меньше чем за год НБМ в 2,5 раза увеличил для коммерческих банков нормы обязательного резервирования от средств, привлеченных в леях.

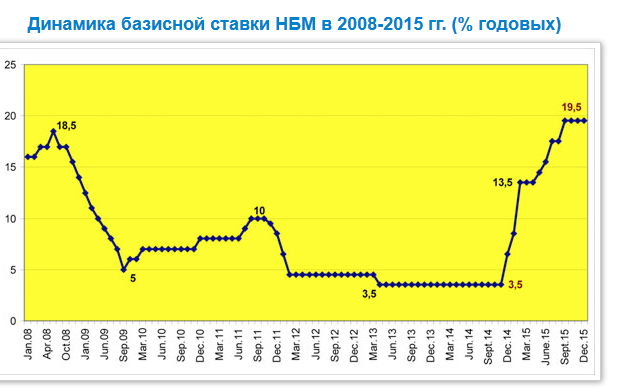

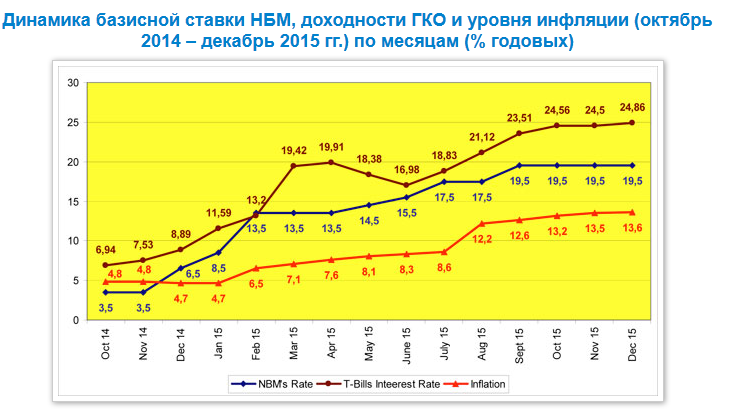

Стерилизовав таким образом денежную массу, НБМ ставил определенные цели: сдерживание инфляции, в том числе за счет снижения давления леевой массы на валютный курс. Однако по этим же причинам у банков, которые являются основными инвесторами на рынке ГКО, стало существенно меньше свободных средств. И Минфин ощутил это на себе в полной мере: если в январе он еще перечислил в бюджет 164,4 млн леев, то в феврале, марте и апреле, погашая текущие обязательства, он забрал из бюджета 427,8 млн леев. Итог за 4 месяца – минус 263,1 млн леев. Затем пошли четыре положительных месяца, но этот результат полностью нивелировался в провальном сентябре (минус 487,3 млн леев), как раз когда НБМ поднял нормы резервирования до рекордных 35%, а базисную ставку – до 19,5%.

Стерилизовав таким образом денежную массу, НБМ ставил определенные цели: сдерживание инфляции, в том числе за счет снижения давления леевой массы на валютный курс. Однако по этим же причинам у банков, которые являются основными инвесторами на рынке ГКО, стало существенно меньше свободных средств. И Минфин ощутил это на себе в полной мере: если в январе он еще перечислил в бюджет 164,4 млн леев, то в феврале, марте и апреле, погашая текущие обязательства, он забрал из бюджета 427,8 млн леев. Итог за 4 месяца – минус 263,1 млн леев. Затем пошли четыре положительных месяца, но этот результат полностью нивелировался в провальном сентябре (минус 487,3 млн леев), как раз когда НБМ поднял нормы резервирования до рекордных 35%, а базисную ставку – до 19,5%.

Такая ситуация привела к тому, что Минфину пришлось подготовить, а правительству и парламенту затем принять изменения к госбюджету, которые снизили сумму поступлений от продажи ГКО с 600 млн леев до нуля.

Но и развернуть ситуацию к нулю для Минфина было сложной задачей: по итогам 11 месяцев из бюджета на погашение текущих обязательств было взято 573 млн леев и эти средства Минфин должен был вернуть в бюджет до 31 декабря. Мало кто тогда считал эту задачу реально выполнимой. Но план, как любили говорить в советские времена, не только выполнили, но и перевыполнили.

Декабрь для Минфина стал победой, но «победой пирровой». Разместить ГКО на 816,2 млн леев за один только месяц – это Минфину повезло. Да как тут не повезти, при таких-то ставках? За декабрь средневзвешенная доходность ГКО составила 24,76% годовых – при годовой инфляции 13,6% выгода для инвестора очевидна, причем гарантированная государством. Правда, в сентябре весьма высокая ставка в 23,51% годовых Минфину не помогла, сказался шок, который испытали банки после новостей от НБМ (ставка 19,5% и нормы 35%). Под угрозой своевременного невыполнения новых нормативов деньги на рынок ГКО в сентябре не попали.

Спустя три месяца ситуация стабилизировалась и покупка ГКО банками стала не только выгодной, но и осуществимой. Кажется, что в канун Нового года инвесторы направили в госбумаги чуть ли не все свободные средства, и это вполне объяснимо, учитывая традиционно весьма вялый для развития бизнеса январь и продолжающийся политический шторм, прибивший ко дну предпринимательскую инициативу и спасающийся в ракушках бизнес.

Но вернемся к ГКО. Доходность бумаг, следуя за решениями Нацбанка, по своей динамике бьет рекорды в стремлении заполучить с рынка ресурсы, так необходимые государственному бюджету в нестабильное время. В условиях когда в доходную часть измененного осенью 2015 г. бюджета было заложено 150 млн евро, которые Молдова должна была получить от правительства Румынии, а кредит из-за политического кризиса выдан не был, Минфину надо чем-то эту дырку заполнять. Одним из инструментов, призванных залатать эту дыру, является, среди прочих, рынок первичного размещения ГКО.

Именно поэтому ставки по бумагам в конце 2015 г. были подняты до неприличия высокой планки. Столь высокой доходности госбумаги не имели с кризисного августа 2008 г. Тогда средневзвешенная ставка за месяц подпрыгнула до 25,75% годовых, в то же время по итогам всего 2008 г. средневзвешенная доходность по бумагам составила 17,96% годовых, а за весь 2015 год – 20,13%.

Правда, за вычетом уровня инфляции в августе 2008 года фактическая доходность ГКО составляла 13,85% годовых. Наибольшая доходность ГКО за вычетом инфляции с 2008 года пришлась на апрель 2009 года, когда ставка подскочила до 23,99% и была зарегистрирована дефляция в 0,4%.

Такая ситуация привела к тому, что Минфину пришлось подготовить, а правительству и парламенту затем принять изменения к госбюджету, которые снизили сумму поступлений от продажи ГКО с 600 млн леев до нуля.

Но и развернуть ситуацию к нулю для Минфина было сложной задачей: по итогам 11 месяцев из бюджета на погашение текущих обязательств было взято 573 млн леев и эти средства Минфин должен был вернуть в бюджет до 31 декабря. Мало кто тогда считал эту задачу реально выполнимой. Но план, как любили говорить в советские времена, не только выполнили, но и перевыполнили.

Декабрь для Минфина стал победой, но «победой пирровой». Разместить ГКО на 816,2 млн леев за один только месяц – это Минфину повезло. Да как тут не повезти, при таких-то ставках? За декабрь средневзвешенная доходность ГКО составила 24,76% годовых – при годовой инфляции 13,6% выгода для инвестора очевидна, причем гарантированная государством. Правда, в сентябре весьма высокая ставка в 23,51% годовых Минфину не помогла, сказался шок, который испытали банки после новостей от НБМ (ставка 19,5% и нормы 35%). Под угрозой своевременного невыполнения новых нормативов деньги на рынок ГКО в сентябре не попали.

Спустя три месяца ситуация стабилизировалась и покупка ГКО банками стала не только выгодной, но и осуществимой. Кажется, что в канун Нового года инвесторы направили в госбумаги чуть ли не все свободные средства, и это вполне объяснимо, учитывая традиционно весьма вялый для развития бизнеса январь и продолжающийся политический шторм, прибивший ко дну предпринимательскую инициативу и спасающийся в ракушках бизнес.

Но вернемся к ГКО. Доходность бумаг, следуя за решениями Нацбанка, по своей динамике бьет рекорды в стремлении заполучить с рынка ресурсы, так необходимые государственному бюджету в нестабильное время. В условиях когда в доходную часть измененного осенью 2015 г. бюджета было заложено 150 млн евро, которые Молдова должна была получить от правительства Румынии, а кредит из-за политического кризиса выдан не был, Минфину надо чем-то эту дырку заполнять. Одним из инструментов, призванных залатать эту дыру, является, среди прочих, рынок первичного размещения ГКО.

Именно поэтому ставки по бумагам в конце 2015 г. были подняты до неприличия высокой планки. Столь высокой доходности госбумаги не имели с кризисного августа 2008 г. Тогда средневзвешенная ставка за месяц подпрыгнула до 25,75% годовых, в то же время по итогам всего 2008 г. средневзвешенная доходность по бумагам составила 17,96% годовых, а за весь 2015 год – 20,13%.

Правда, за вычетом уровня инфляции в августе 2008 года фактическая доходность ГКО составляла 13,85% годовых. Наибольшая доходность ГКО за вычетом инфляции с 2008 года пришлась на апрель 2009 года, когда ставка подскочила до 23,99% и была зарегистрирована дефляция в 0,4%.

Что касается 2015 г., то средняя доходность по бумагам за вычетом инфляции составила примерно 10% годовых, причем гарантированных государством. Более детальная динамика этих показателей в прошлом году представлена в Таблице.

Что касается 2015 г., то средняя доходность по бумагам за вычетом инфляции составила примерно 10% годовых, причем гарантированных государством. Более детальная динамика этих показателей в прошлом году представлена в Таблице.

В настоящее время Молдова живет по бюджету 2015 года, с уточнениями, принятыми осенью. Это значит, что по итогам года Минфин в размещении ГКО на первичном рынке должен выйти на нулевой показатель. Однако бюджету нужны деньги, особенно в первые месяцы года, поэтому продажи продолжаются.

Да и банкам выгодно приобретение госбумаг: при такой доходности они хоть как-то могут компенсировать недополученную прибыль от того, что 35% привлеченных в леях средств вынуждены заморозить на счетах Нацбанка.

Государственные ценные бумаги остаются единственным в Молдове инструментом для краткосрочных ликвидных инвестиций. В экономической стагнации, усиленной политическим кризисом, внутренние инвесторы, причем не только банки, весьма охотно будут приобретать ГКО. Но Минфину где-то надо будет брать деньги, чтобы выплачивать высокую доходность бумаг, которая уже достигла почти 27% годовых. При высоких ставках объем размещенных бумаг растет быстрее. Десятки лет источником погашения являлись новые эмиссии ГКО, и этот год точно не станет исключением. И чем нужнее государству деньги, тем будут выше и ставки. Важно только понимать, в каком именно объеме будут выпускаться бумаги, ведь практически каждый год Минфин к осени готовит изменения в бюджет с тем, чтобы привести фактическое состояние дел на рынке ГКО в законные рамки. Инвесторам же необходимо постоянно отслеживать ситуацию, чтобы быть готовыми ко всему.

Но беспокоиться надо не только инвесторам. Нынешняя ставка доходности ГКО существенно превышает средние ставки по кредитам, выдаваемым коммерческим банкам. Для Минфина это все-таки очень дорогой источник привлечения средств. К тому же внутренний долг надо обслуживать, а затраты на его обслуживание обязательно должны быть включены в расходную часть государственного бюджета.

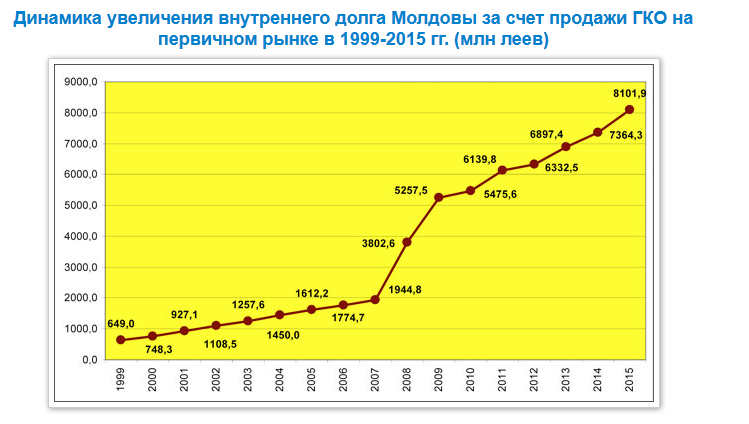

За последние годы темпы увеличения внутреннего долга за счет продажи ГКО сильно увеличились.

В настоящее время Молдова живет по бюджету 2015 года, с уточнениями, принятыми осенью. Это значит, что по итогам года Минфин в размещении ГКО на первичном рынке должен выйти на нулевой показатель. Однако бюджету нужны деньги, особенно в первые месяцы года, поэтому продажи продолжаются.

Да и банкам выгодно приобретение госбумаг: при такой доходности они хоть как-то могут компенсировать недополученную прибыль от того, что 35% привлеченных в леях средств вынуждены заморозить на счетах Нацбанка.

Государственные ценные бумаги остаются единственным в Молдове инструментом для краткосрочных ликвидных инвестиций. В экономической стагнации, усиленной политическим кризисом, внутренние инвесторы, причем не только банки, весьма охотно будут приобретать ГКО. Но Минфину где-то надо будет брать деньги, чтобы выплачивать высокую доходность бумаг, которая уже достигла почти 27% годовых. При высоких ставках объем размещенных бумаг растет быстрее. Десятки лет источником погашения являлись новые эмиссии ГКО, и этот год точно не станет исключением. И чем нужнее государству деньги, тем будут выше и ставки. Важно только понимать, в каком именно объеме будут выпускаться бумаги, ведь практически каждый год Минфин к осени готовит изменения в бюджет с тем, чтобы привести фактическое состояние дел на рынке ГКО в законные рамки. Инвесторам же необходимо постоянно отслеживать ситуацию, чтобы быть готовыми ко всему.

Но беспокоиться надо не только инвесторам. Нынешняя ставка доходности ГКО существенно превышает средние ставки по кредитам, выдаваемым коммерческим банкам. Для Минфина это все-таки очень дорогой источник привлечения средств. К тому же внутренний долг надо обслуживать, а затраты на его обслуживание обязательно должны быть включены в расходную часть государственного бюджета.

За последние годы темпы увеличения внутреннего долга за счет продажи ГКО сильно увеличились.

А внутренний долг по ГКО не уменьшается и на начало 2016 года превысил 8,1 млрд леев – это ГКО, находящиеся в обращении, которые Минфин должен не только выкупить, но и обеспечить выплату процентов по ним.

А внутренний долг по ГКО не уменьшается и на начало 2016 года превысил 8,1 млрд леев – это ГКО, находящиеся в обращении, которые Минфин должен не только выкупить, но и обеспечить выплату процентов по ним.

Нацбанк, поднимая ставку рефинансирования до 19,5% и нормы резервирования до 35%, конечно же, преследовал цель сдерживания инфляции, но тем самым оказал медвежью услугу государственному бюджету. Минфину важно понимать, насколько оправданно привлечение средств на рынке ГКО с высокой доходностью, которую надо обслуживать. К тому же данная высокая доходность касается не коротких, а среднесрочных бумаг: на аукционе, который прошел 12 января уже этого года, Минфин разместил 117 млн леев под 26,53% годовых сроком обращения на 364 дня, а 13 января выпустил Гособлигации сроком обращения 2 года на 1,3 млн леев под 24,89% годовых с полугодовой выплатой процентов. Длинные сроки бумаг могут говорить о том, что Минфин перекладывает их обслуживание «на потом», тогда как уже сейчас ситуация может требовать более оперативной корректировки.

Нацбанк, поднимая ставку рефинансирования до 19,5% и нормы резервирования до 35%, конечно же, преследовал цель сдерживания инфляции, но тем самым оказал медвежью услугу государственному бюджету. Минфину важно понимать, насколько оправданно привлечение средств на рынке ГКО с высокой доходностью, которую надо обслуживать. К тому же данная высокая доходность касается не коротких, а среднесрочных бумаг: на аукционе, который прошел 12 января уже этого года, Минфин разместил 117 млн леев под 26,53% годовых сроком обращения на 364 дня, а 13 января выпустил Гособлигации сроком обращения 2 года на 1,3 млн леев под 24,89% годовых с полугодовой выплатой процентов. Длинные сроки бумаг могут говорить о том, что Минфин перекладывает их обслуживание «на потом», тогда как уже сейчас ситуация может требовать более оперативной корректировки.via | capital.market.md

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

2049 views

The date of publishing:

25 January /2016 11:40

Catalogul tematic

Noutăți

Tags:

Минфин | ценные бумаги | 2015 | доходность | ставка

0 comments

New account

Repeat password *

Sign in

Sign in can be to do with e-mail adresss or login

E-mail/Login *

Password *