Opinii

IT-технологии вызывают рост неравенства в доходах и богатстве

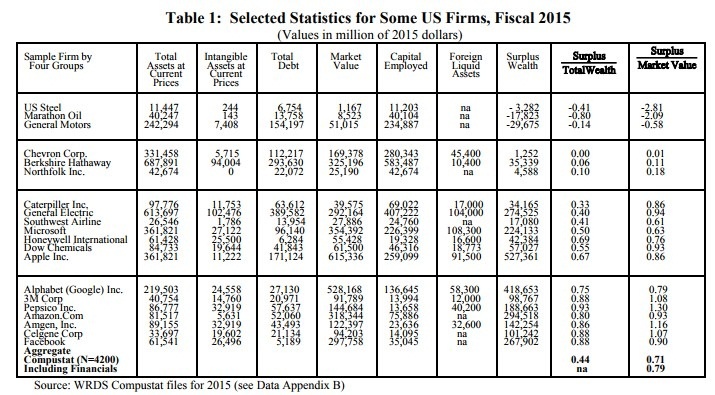

Для лучшего понимания значения монопольного богатства можно взглянуть на связанный с ним резкий рост корпоративной задолженности. В 1960 году доля реальных корпоративных активов, профинансированных в долг, не достигала 20%. Но к 2015 году она выросла примерно до 80%, а это означает, что основной частью капитала, находящегося сегодня в распоряжении публичных корпораций, владеют и торгуют владельцы облигаций. Иными словами, инвесторы соглашаются финансировать корпоративный долг, используя монопольное богатство в качестве залога. Это означает, что торги на фондовом рынке в основном превращаются в торговлю собственностью на монопольное богатство.

Как следует из таблицы ниже, в декабре 2015 года девять из десяти компаний с наибольшим размером монопольного богатства имели отношение к IT-сектору: мобильная связь, социальные сети, розничная онлайн-торговля, лекарства. А среди 100 крупнейших компаний львиную долю монопольного богатства создают фирмы, трансформировав-шиеся под влиянием информационных технологий.

Для лучшего понимания значения монопольного богатства можно взглянуть на связанный с ним резкий рост корпоративной задолженности. В 1960 году доля реальных корпоративных активов, профинансированных в долг, не достигала 20%. Но к 2015 году она выросла примерно до 80%, а это означает, что основной частью капитала, находящегося сегодня в распоряжении публичных корпораций, владеют и торгуют владельцы облигаций. Иными словами, инвесторы соглашаются финансировать корпоративный долг, используя монопольное богатство в качестве залога. Это означает, что торги на фондовом рынке в основном превращаются в торговлю собственностью на монопольное богатство.

Как следует из таблицы ниже, в декабре 2015 года девять из десяти компаний с наибольшим размером монопольного богатства имели отношение к IT-сектору: мобильная связь, социальные сети, розничная онлайн-торговля, лекарства. А среди 100 крупнейших компаний львиную долю монопольного богатства создают фирмы, трансформировав-шиеся под влиянием информационных технологий.

Доход, создаваемый компаниями с монопольной властью, делится на три типа: трудовой доход; нормальный процентный доход, выплачиваемый капиталу; монопольные прибыли. Данные показывают, что в 1970-х и начале 1980-х годов монопольные прибыли были пренебрежительно малы. Однако после 1984 года доля монопольных прибылей начала постепенно расти. В 2015 году она достигла 23% от общей суммы доходов, созданных американскими корпорациями. Это означает, что за три десятилетия, предшествовавших 2015 году, монопольная власть привела к падению на 23% совокупной доли зарплат и нормальных процентных выплат капиталу.

Повышение производительности и накопление капитала ведёт к росту зарплат и доходов с капитала, однако монопольная власть снижает долю этих доходов. Отчасти именно этим и объясняется, почему в период 1985-2015 годов зарплаты демонстрировали вялый рост, а пенсионеры столкнулись с падение процентных ставок по своим сбережениям.

Почему же рост монопольной власти в IT-секторе привёл к концентрации доходов и богатства в руках немногих, что, в свою очередь, вызвало усиление неравенства в уровне личных доходов и богатства?

Частично ответ заключается в том, что рост монопольной власти привёл к увеличению корпоративных прибылей и резкому повышению цен на акции, а выгоды от этого роста достались небольшой массе акционеров и менеджменту корпораций. Впрочем, многие IT-предприниматели в начале своей карьеры были молоды, и их владение акциями было ограниченным, поэтому здесь требуется более подробное объяснение.

Начиная с 1980-х годов, IT-инновации в основном были связаны с программным обеспечением, что давало преимущество молодым инноваторам. Кроме того, пилотные исследования для софтверных инноваций обычно стоят недорого (за исключением фармацевтики), поэтому IT-инноваторы могли тестировать свои идеи с небольшим капиталом, не уступая никому крупных пакетов акций. В результате, успешные IT-инновации привели к концентрации богатства в немногих руках, причём обычно молодых.

В XX веке ситуация была иной: ключевые инновации в ведущих отраслях, например автомобильной, требовали значительных инвестиций рискового капитала. Требовалось больше инвесторов, поэтому созданное впоследствии богатство распределялось шире.

Негативные побочные эффекты информационных технологий ещё не до конца осознаются. Обществу срочно требуется публичная дискуссия о том, как нужно отрегулировать этот сектор. Крайне важными здесь являются три соображения. Во-первых, в большинстве случаев технологическая монопольная власть не нарушает существующие антимонопольные законы, поэтому для регулирования IT-сектора нужны новые меры, ослабляющие монополии. Кроме того, для регулирования новых каналов публичной информации, например социальных сетей, нужны новые концепции общественного интереса. Во-вторых, стандартные взгляды на налогообложение бизнес-доходов и богатства необходимо адаптировать с учётом монопольной власти IT-компаний. Наконец, в-третьих, законы, призванные защищать персональную информацию, следует пересмотреть, с тем чтобы IT-компании не имели возможности наживаться на эксплуатации этой информации и манипулировании ею.

Но главное – общество должно полнее и глубже понять экономический эффект информационных технологий, а особенно причины, по которым технологии, улучшающие жизни столь большого количества людей, обогащают лишь немногих.

Мордехай Курц – почётный профессор экономики в Стэнфордском университете.

Таблицы и график также можно скачать.

Доход, создаваемый компаниями с монопольной властью, делится на три типа: трудовой доход; нормальный процентный доход, выплачиваемый капиталу; монопольные прибыли. Данные показывают, что в 1970-х и начале 1980-х годов монопольные прибыли были пренебрежительно малы. Однако после 1984 года доля монопольных прибылей начала постепенно расти. В 2015 году она достигла 23% от общей суммы доходов, созданных американскими корпорациями. Это означает, что за три десятилетия, предшествовавших 2015 году, монопольная власть привела к падению на 23% совокупной доли зарплат и нормальных процентных выплат капиталу.

Повышение производительности и накопление капитала ведёт к росту зарплат и доходов с капитала, однако монопольная власть снижает долю этих доходов. Отчасти именно этим и объясняется, почему в период 1985-2015 годов зарплаты демонстрировали вялый рост, а пенсионеры столкнулись с падение процентных ставок по своим сбережениям.

Почему же рост монопольной власти в IT-секторе привёл к концентрации доходов и богатства в руках немногих, что, в свою очередь, вызвало усиление неравенства в уровне личных доходов и богатства?

Частично ответ заключается в том, что рост монопольной власти привёл к увеличению корпоративных прибылей и резкому повышению цен на акции, а выгоды от этого роста достались небольшой массе акционеров и менеджменту корпораций. Впрочем, многие IT-предприниматели в начале своей карьеры были молоды, и их владение акциями было ограниченным, поэтому здесь требуется более подробное объяснение.

Начиная с 1980-х годов, IT-инновации в основном были связаны с программным обеспечением, что давало преимущество молодым инноваторам. Кроме того, пилотные исследования для софтверных инноваций обычно стоят недорого (за исключением фармацевтики), поэтому IT-инноваторы могли тестировать свои идеи с небольшим капиталом, не уступая никому крупных пакетов акций. В результате, успешные IT-инновации привели к концентрации богатства в немногих руках, причём обычно молодых.

В XX веке ситуация была иной: ключевые инновации в ведущих отраслях, например автомобильной, требовали значительных инвестиций рискового капитала. Требовалось больше инвесторов, поэтому созданное впоследствии богатство распределялось шире.

Негативные побочные эффекты информационных технологий ещё не до конца осознаются. Обществу срочно требуется публичная дискуссия о том, как нужно отрегулировать этот сектор. Крайне важными здесь являются три соображения. Во-первых, в большинстве случаев технологическая монопольная власть не нарушает существующие антимонопольные законы, поэтому для регулирования IT-сектора нужны новые меры, ослабляющие монополии. Кроме того, для регулирования новых каналов публичной информации, например социальных сетей, нужны новые концепции общественного интереса. Во-вторых, стандартные взгляды на налогообложение бизнес-доходов и богатства необходимо адаптировать с учётом монопольной власти IT-компаний. Наконец, в-третьих, законы, призванные защищать персональную информацию, следует пересмотреть, с тем чтобы IT-компании не имели возможности наживаться на эксплуатации этой информации и манипулировании ею.

Но главное – общество должно полнее и глубже понять экономический эффект информационных технологий, а особенно причины, по которым технологии, улучшающие жизни столь большого количества людей, обогащают лишь немногих.

Мордехай Курц – почётный профессор экономики в Стэнфордском университете.

Таблицы и график также можно скачать.Instituții:

Publicaţia periodică "Monitorul Fiscal FISC.MD"

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *

2177 vizualizări

Data publicării:

25 Septembrie /2017 15:56

Catalogul tematic

Noutăți

Etichete:

информационные технологии | перераспределение | доходы | капитал | акции | облигации

0 comentarii

Doar utilizatorii înregistraţi şi autorizați au dreptul de a posta comentarii.