Prin Hotărârea Parlamentului Republicii Moldova nr. 49 din 31.03.2021 a fost declarată stare de urgenţă pe întreg teritoriul Republicii Moldova pe perioada 1 aprilie - 30 mai 2021.

În vederea susţinerii întreprinderilor în condiţiile efectelor economice ale situaţiei epidemiologice (COVID-19), prin

Dispoziția nr.1 și

Dispoziția nr.2 a CSE au fost adoptate următoarele măsuri:

1. Instituirea moratoriului asupra controalelor de stat planificate la agenții economici, la fața locului, până la data de 30 mai 2021.

-

Moratoriul nu se aplică asupra controalelor efectuate de către:

a) Agenţia Naţională pentru Siguranţa Alimentelor;

b) Agenţia Naţională pentru Sănătate Publică;

c) Agenţia Naţională pentru Reglementare în Energetică - în domeniul supravegherii energetice de stat;

d) Inspectoratul pentru Protecţia Mediului - în privinţa fondului forestier, spaţiilor verzi, ariilor naturale protejate de stat, fondului geologic şi acvatic.

2. Extinderea Programului de subvenţionare a dobânzilor pe perioada ianuarie - mai 2021, reglementat prin art. I cap. I din Legea nr.60/2020 privind instituirea unor măsuri de susţinere a activității de întreprinzător şi modificarea unor acte normative și

Ordinul nr.66/2020 al Ministerului Finanțelor cu privire la aprobarea Regulamentului privind modul de subvenţionare a dobânzilor la creditele bancare şi/sau nebancare contractate în perioada 1 mai 2020 – 31 decembrie 2020, cu

următoarele particularități:

- Beneficiari ai Programului de subvenţionare a dobânzilor sunt întreprinderile care:

Astfel, sunt eligibile la Programul de subvenționare extins întreprinderile a căror venituri totale constatate în contabilitatea financiară în anul 2020 sunt mai mici decât cele obținute în anul 2019.

- Beneficiarii pot solicita subvenția pentru dobânzile achitate până la data de 31 mai 2021 inclusiv.

3. Extinderea Programului de rambursare a TVA pe perioada ianuarie-mai 2021, reglementat prin

I cap. II din Legea nr.60/2020 privind instituirea unor măsuri de susţinere a activităţii de întreprinzător şi modificarea unor acte normative și ale

Ordinului nr.76/2020 al Ministerului Finanțelor cu privire la aprobarea Regulamentului privind rambursarea TVA întreprinderilor care sunt înregistrate în calitate de contribuabili ai TVA şi înregistrează sume TVA spre deducere în perioada ulterioară.

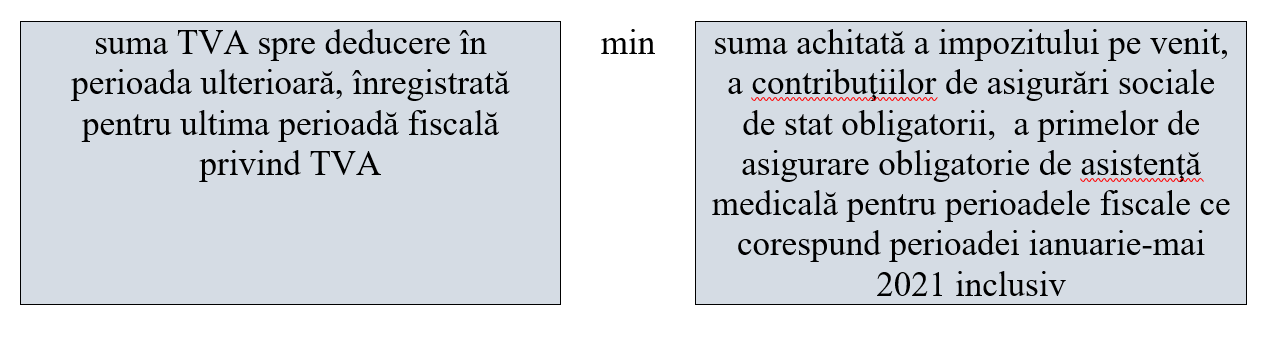

Suma rambursării TVA va constitui mărimea minimă dintre următoarele sume:

Suma cumulativă a subvenţiei pe perioada Programului de rambursare a TVA nu va depăşi suma TVA destinată perioadei ulterioare, reflectată în declaraţia privind TVA pentru perioada fiscală decembrie 2020.

4. Scutirea de impozitul pe venit, contribuţii de asigurări sociale de stat obligatorii, primele de asigurare obligatorie de asistenţă medicală la nivel de salariat și, respectiv, permiterea la deducere în scopuri fiscale la nivel de angajator a plăților efectuate de angajator pentru vaccinarea anti-COVID-19 a salariaților. Având în vedere perioada de aplicabilitate a dispozițiilor CSE, norma respectivă urmează a fi aplicată până la data de 31 mai 2021.

5. Prelungirea termenului de depunere a dărilor de seamă fiscale și a termenului de achitare a impozitelor, taxelor și altor plăți obligatorii, în cazul în care conducătorul întreprinderii (reprezentantul acestuia) și/sau o altă persoană cu funcție de răspundere a acestuia se află în concediu medical în legătură cu tratamentul virusului SARS-CoV-2 la data limită de depunere a dărilor de seamă fiscale și de achitare a obligației fiscale către buget.

Acest drept se aplică pentru perioadele fiscale al căror termen de prezentare a dărilor de seamă fiscale și achitare a obligației fiscale survine în perioada 1 ianuarie - 31 mai 2021, în baza unei cererii depuse la Serviciul Fiscal de Stat. La cerere se va anexa copia certificatului medical și confirmarea de la medicul de familie, potrivit căreia persoana a beneficiat de concediu medical în legătură cu tratamentul virusului SARS-CoV-2.

Termenul modificat va reprezenta data indicată în cererea depusă de către contribuabil către SFS și care nu va depăși:

- data de 25 aprilie – pentru perioadele al căror termen de declarare și/sau de achitare a survenit până la data emiterii Dispoziției nr.2;

- data de 25 a lunii următoare celei în care a survenit termenul de achitare și prezentare a dărilor de seamă fiscale corespunzătoare.

În termenul respectiv urmează a fi prezentate dările de seamă și efectuată achitarea impozitelor, taxelor și altor plăți obligatorii la buget.

3259 vizualizări

Data publicării:

08 Aprilie /2021 19:40

Catalogul tematic

Noutăți

Etichete:

sustinerea businessului | masuri | cse | monitorul.fisc.md

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *