1. NOŢIUNI INTRODUCTIVE Odată cu semnarea Acordului de Asociere dintre Republica Moldova şi Uniunea Europeană la 27 iunie 2014 și ratificat la 13 noiembrie 2014 de către Parlamentul European, amplul proces de integrare europeană în care este implicată Republica Moldova presupune armonizarea în mare parte a legislaţiei naţionale cu acquis-ul comunitar. O componentă de bază a Acordului de Asociere o constituie Acordul de Liber Schimb Aprofundat şi Cuprinzător dintre ţara noastră şi Uniunea Europeană, care va transforma completamente nu doar relaţiile economice, comerciale sau investiţionale, dar şi întreg spaţiul economic al țării. Cu toate acestea, integrarea în Uniunea Europeană presupune, întâi de toate, o integrare vamală, care se exprimă printr-un proces de elaborare şi armonizare a legislaţiei naţionale, inclusiv a celei în domeniul vamal, conform principiilor acquis-ului comunitar. Preluarea şi aplicarea unor instrumente moderne în Republica Moldova în domeniul facilitării comerțului vizează în modul cel mai direct şi instituirea programului de Agent Economic Autorizat (Authorized Economic Operator, în continuare AEO) În ultimul timp Serviciul Vamal al Republicii Moldova, ca şi rezultat al proceselor indicate supra, a demarat implementarea mai multor reforme în domeniul vamal în vederea creării unui mediu antreprenorial competitiv, bazat pe principii de competență loială. Un loc aparte în cadrul acestora îi revine, indiscutabil, programului de Agent Economic Autorizat, care a fost implementat în Republica Moldova începând cu 01 ianuarie 2014 în corespundere standardele internaţionale și în special cu prevederile Convenţiei internaţionale privind simplificarea si armonizarea procedurilor vamale (Kyoto, 1974). Iar la 1 ianuarie 2017 au intrat în vigoare modificările, care au fost operate în vederea armonizării programului de AEO, cu cel al Uniunii Europene și practic transpun reglementările noului Cod Vamal al Uniunii nr. 952/2013, care a intrat în vigoare la 01 mai 2016. 2. CINE POATE DEVENI AEO? În sensul alin.(1) art. 1951 din Codul Vamal, orice agent economic care este rezident în sensul art. 5 pct. 5) din Codul Fiscal şi întruneşte condiţiile prevăzute la art. 1953 alin.(1) din Codul Vamal, în funcție de tipul autorizației solicitate, poate să solicite statutul de agent economic autorizat (AEO). De aici rezultă, că orice persoană juridică sau formă organizatorică cu statut de persoană fizică a cărei activitate este organizată sau gestionată în Republica Moldova sau al cărei loc de bază de desfăşurare a activităţii este Republica Moldova, poate deveni AEO doar după ce se atestă îndeplinirea condițiilor prevăzute de lege. Programul AEO este deschis tuturor agenților economici, inclusiv întreprinderilor mici și mijlocii, indiferent de rolul acestora în lanțul de aprovizionare internațional. Nu există nici o obligație legală pentru agenții economici de a deveni AEO, dimpotrivă decizia de a solicita sau nu acest statut le aparține 3. PROCESUL DE DEPUNERE ȘI DE ACCEPTARE A CERERII Procesul general care trebuie urmat atunci când se depune o cerere privind acordarea statutului de Agent Economic Autorizat este descris în Regulamentul privind procedura de eliberare, suspendare şi retragere a autorizaţiei de agent economic autorizat, aprobat prin Hotărârea Guvernului nr. 647 din 07 august 2014 (cu modificările și completările ulterioare). Autorizaţia AEO se eliberează la solicitarea agentului economic, prin depunerea unei cereri la Serviciul Vamal. Cererea (a se vedea Anexa nr. 1) poate fi depusă de către solicitant sau reprezentantul împuternicit al solicitantului. La cerere se anexează declaraţia pe propria răspundere (a se vedea Anexa nr. 2), chestionarul de autoevaluare și următoarele informații generale:

. Din momentul recepţionării cererii şi documentelor anexate, Serviciul Vamal, în termen de 10 zile lucrătoare, verifică informaţiile prezentate şi decide asupra acceptării acesteia. Serviciul Vamal trebuie să aibă toate informațiile necesare pentru a se afla în poziția de a efectua o verificare rapidă a cererii depuse în raport cu condițiile pentru acceptare. Cererea este acceptată atunci când sunt îndeplinite următoarele condiţii:

. În cazul în care se constată că la momentul recepționării cererii, aceasta nu conţine toate informaţiile necesare, Serviciul Vamal cere solicitantului să furnizeze informaţiile relevante într-un termen-limită, care nu depăşeşte 30 de zile calendaristice de la data primirii cererii. Serviciul Vamal informează agentul economic cu privire la acceptarea cererii sale şi data de la care curge termenul respectiv. În cazul în care solicitantul nu furnizează informaţiile solicitate, în termenul stabilit de Serviciul Vamal în acest scop, cererea nu este acceptată. De îndată ce solicitantul primește notificarea că cererea a fost acceptată de Serviciul Vamal, se recomandă ca acesta să depună toate eforturile pentru a accelera întregul proces de autorizare. În special, se recomandă insistent revizuirea următoarelor puncte de-a lungul întregului proces de depunere a cererii:

4. PROCESUL DE VERIFICARE A ÎNDEPLINIRII CONDIȚIILOR DE ACORDARE A STATUTULUI AEO Verificarea îndeplinirii condițiilor de acordare a statutului AEO se efectuează la nivel central, în conformitate cu prevederile art. 1951-1953 Cod Vamal și Normele metodologice privind modul de verificare a solicitanților și titularilor Certificatului AEO și a Autorizației pentru utilizarea procedurilor simplificate, aprobate prin Ordinul Serviciului Vamal nr. 483-O din 13.11.2014, de către subdiviziunea cu atribuții de verificare în domeniul AEO din cadrul Serviciului Vamal, care are competenţa de control pe întreg teritoriu vamal. Echipa de control este formată din cel puţin două persoane cu desemnarea şefului echipei. Din componența echipei fac parte colaboratorii vamali ai subdiviziunii responsabile, cu implicarea după necesitate a reprezentanţilor din subdiviziunile teritoriale de control ulterior, proceduri vamale sau alte subdiviziuni specializate din cadrul Serviciului Vamal, în funcţie de tipul de activitate al agentului economic. Trebuie de remarcat că procesul de control/verificare efectuat de autorităţile vamale înainte de acordarea oricărei autorizaţii vamale pentru a garanta că agentul economic respectă legislaţia naţională, precum şi cerinţele privind domeniul vamal, conform reglementărilor europene, este numit audit prealabil. În contextul AEO, auditul prealabil este auditul care urmează după depunerea cererii AEO şi urmăreşte să verifice dacă solicitantul îndeplineşte condițiile prevăzute la art. 1953din Codul Vamal al Republicii Moldova. Ca urmare a auditului prealabil, auditorul trebuie să fie capabil să:

Odată fiind depuse, cererea şi documentele anexate sunt examinate în termen de până la 60 de zile calendaristice de la data acceptării cererii și documentelor anexate. În cazuri întemeiate şi justificate documentar, termenul dat poate fi prelungit cu cel mult 30 de zile calendaristice, cu informarea solicitantului. Pentru a realiza analiza riscurilor şi pentru a pregăti un audit efectiv şi eficient, este esenţial ca echipa de control să obţină informaţii cât mai multe şi cât mai relevante despre agentul economic. Informaţiile sunt colectate cu scopul de a:

Informaţiile care pot fi obţinute de echipa de control din diferite surse includ următoarele:

Toate informaţiile colectate trebuie evaluate atent pentru a aprecia exactitatea şi relevanţa acestora pentru obiectivele auditului. Ar trebui să fie clar faptul că strângerea informaţiilor este un proces dinamic şi se poate întâmpla ca „informaţiile să ceară mai multe informaţii". Solicitantul trebuie să fie conştient de acest lucru şi pregătit să ofere autorităţii vamale orice informaţii suplimentare necesare. Chiar şi după ce este demarată examinarea, auditorii pot solicita şi colecta informaţii suplimentare relevante, care adaugă valoare rezultatului. De asemenea, ar trebui să se ţină seama de faptul că informaţiile se schimbă şi, uneori, acestea sunt valabile numai în momentul în care sunt colectate. Prin urmare, este important să se deţină cele mai recente şi actualizate informații. Ulterior, în baza informaţiilor acumulate, echipa de control elaborează planul de audit careva reprezenta orientarea specifică care trebuie să fie urmată în timpul efectuării auditului şi va specifica obiectivele, domeniul de aplicare şi metodele auditului. Planul de audit ar trebui elaborat în urma evaluării riscurilor şi ar trebui să reflecte informaţii despre:

Verificările se vor efectua atât la sediul, cât şi în încăperile (spaţii de producţie, depozite etc.) agentului economic sau ale altor persoane legate direct sau indirect de respectarea condiţiilor de autorizare, care au drept obiectiv evaluarea riscurilor prezentate de un solicitant al statutului de AEO, precum şi evaluarea capacităţii solicitantului de a gestiona aceste riscuri. În cazul în care, în opinia echipei de control, solicitantul gestionează riscurile în mod eficient, acesta poate fi considerat ca fiind în măsură să obţină statutul de AEO. Acţiunea de audit şi resursele alocate ar trebui să se bazeze pe următorul principiu: „cu cât riscul este mai mare, cu atât nivelul de control este mai ridicat". Echipa de control în cadrul realizării activităţilor de control se va ghida de următorul proces de documentare a riscurilor prevăzut în Normele metodologice privind modul de verificare a solicitanţilor şi titularilor Certificatului AEO şi a Autorizaţiei pentru utilizarea procedurilor simplificate, aprobate prin Ordinul Serviciului Vamal nr. 483-O din 13.11.2014, după cum urmează: Etapa 1 – Înţelegerea activităţii economice a solicitantului 1) Prin combinarea mai multor tehnici, inclusiv vizitarea spaţiilor comerciale ale solicitantului, echipa de control va obţine o înţelegere deplină a tuturor aspectelor legate de activitatea economică a solicitantului. Echipa de control la această etapă va întreprinde, după caz, următoarele acţiuni:

2) Echipa de control va înregistra informaţia acumulată la această etapă şi va formula o opinie preliminară privind corespunderea cerinţelor statutului solicitat. Etapa 2 – Clarificarea obiectivelor şi identificarea riscurilor

Etapa 3 – Evaluarea riscurilor

:

Etapa 4 – Acţiuni de răspuns la risc

Verificările efectuate în timpul auditului şi concluziile auditorilor ar trebui să fie documentate cu exactitate. Este necesar să se documenteze ceea ce s-a realizat şi nu doar să se colecteze dovezi şi informaţii. Acest lucru este important atât pentru Serviciul Vamal în cadrul întregului proces de autorizare, inclusiv gestionarea autorizării, cât şi pentru agentul economic. La sfârșitul tuturor acestor acţiuni, echipa de control va întocmi un Act de control final în două exemplare originale, în care se consemnează concluziile auditului. Actul final şi documentaţia de audit ar trebui să includă următoarele informaţii într-un mod clar şi sistematic:

Prin urmare, Actul final şi documentaţia de audit sunt documente extrem de importante care reflectă activitatea de ansamblu deja efectuată (analiza de risc, planificarea auditului, controalele şi vizitele la sediile solicitantului, informaţiile primite de la alte autorități, profilul de risc al agentului economic), într-un mod succint şi sistematizat, şi care conţin indicaţii clare cu privire la acţiunile viitoare. Se recomandă ca înainte de întocmirea actului final şi a documentaţiei de audit, în cazul în care apar neclarităţi, auditorul trebuie să reconfirme împreună cu agentul economic faptele descrise în actul final. 5. DECIZIA DE ACORDARE A STATUTULUI AEO Decizia Serviciului Vamal privind acordarea sau neacordarea statutului de AEO se bazează pe informaţiile colectate şi analizate în cadrul diferitelor etape ale procesului de autorizare, de la primirea cererii depuse până la momentul în care procesul de audit a fost complet finalizat. Pentru a permite Serviciului Vamal să adopte decizia, următorii factori ar trebui luaţi în considerare:

Este de menționat că la sfârşitul procesului de audit şi înainte de a lua decizia finală, Serviciul Vamal preavizează solicitantul, în special în cazul în care concluziile sunt susceptibile să conducă la o decizie negativă şi îi acordă posibilitatea să îşi exprime punctul de vedere în scris şi să furnizeze informaţii suplimentare cu intenţia de a obţine o decizie pozitivă, în termen de 30 de zile calendaristice de la data la care primeşte aceste informaţii, înainte ca cererea să fie efectiv respinsă. Solicitantul ar trebui să fie avertizat că neformularea unui răspuns în acest termen se va interpreta ca o renunţare la dreptul de a fi ascultat. În cazul în care o persoană indică faptul că doreşte să renunţe la acest drept, acest fapt ar trebui înregistrat şi păstrat ca dovadă că solicitantului i s-a oferit posibilitatea de a răspunde. La adoptarea deciziei, actul final al echipei de audit competente are un rol esenţial în ceea ce priveşte respectarea sau nerespectarea condițiilor AEO de către solicitant. Astfel, în cazul respectării de către solicitant a condițiilor de acordare a statutului AEO, Serviciul Vamal, potrivit pct. 14 și pct. 19 din Regulamentul privind procedura de eliberare, suspendare şi retragere a autorizației de agent economic autorizat, aprobat prin Hotărârea Guvernului nr. 647 din 07.08.2014, va emite Autorizația AEO (a se vedea Anexa nr. 3), care produce efecte începând cu a cincea zi lucrătoare de la data emiterii. Autorizația AEO se emite pe o perioadă nelimitată. Cu toate acestea, Serviciul Vamal îşi rezervă drepturile legale de a monitoriza continuu pe tot parcursul valabilităţii Autorizației toate condiţiile în baza căruia a fost emisă, şi chiar să suspende sau să retragă Autorizația AEO. Odată cu acordarea statutului, trebuie să se facă o diferenţă între monitorizare şi reevaluare. Monitorizarea se realizează continuu de către autorităţile vamale prin supravegherea activităţilor zilnice ale AEO, inclusiv vizitele la sediul acestuia. Aceasta are drept obiectiv detectarea timpurie a oricărui semnal de nerespectare şi va conduce la acţiuni prompte în cazul în care sunt detectate dificultăţi sau nerespectări. Reevaluarea implică detectarea unor nereguli şi întreprinderea unor acţiuni pentru a verifica dacă agentul economic respectă condițiile AEO. În acest context, este clar că monitorizarea poate declanşa reevaluarea. 6. GESTIONAREA AUTORIZAȚIEI AEO 6.1. Monitorizarea Monitorizarea periodică este responsabilitatea principală a titularului statutului AEO. Aceasta ar trebui să facă parte din sistemele sale de control intern. Agentul economic ar trebui să îşi examineze procesele, riscurile şi sistemele pentru a reflecta orice schimbări semnificative în cadrul operaţiunilor sale. Serviciul Vamal trebuie să fie informat fără întârziere în legătură cu orice factor care apare după ce a fost acordat statutul AEO, care poate influenţa menţinerea sau conţinutul acesteia. În conformitate cu articolul 1951 alineatul (2) Cod Vamal, statutul de AEO face obiectul unei monitorizări. Monitorizarea este realizată în mod continuu de către autorităţile vamale, inclusiv prin monitorizarea activităţilor zilnice ale AEO şi vizitele la sedii. Aceasta are drept obiectiv detectarea timpurie a oricărui semnal de nerespectare şi va conduce la acţiune promptă în cazul în care sunt detectate dificultăţi sau nerespectări a condițiilor AEO. În plus, luând în considerare faptul că perioada de valabilitate a autorizaţiei AEO nu este limitată, este foarte important ca toate condiţiile statutului de AEO să fie evaluate periodic. În acelaşi timp, monitorizarea va conduce, de asemenea, la o mai bună înţelegere a activităţii AEO, care ar putea chiar determina organele vamale să recomande titularului AEO un mod mai bun şi mai eficient de utilizare a regimurilor vamale şi a reglementărilor vamale în general. Conform normelor metodologice, monitorizarea conformării titularului autorizației AEO se realizează conform unui plan anual de monitorizare, aprobat de Serviciul Vamal. Planul de monitorizare se elaborează în baza evaluării riscurilor, luând în considerare următoarele:

O atenţie deosebită se va acorda, de asemenea, cazurilor în care agentul economic căruia i s-a acordat statutul de AEO este constituit de mai puţin de trei ani. În cazul în care o autorizație AEO a fost eliberată unui agent economic înregistrat la organul înregistrării de stat mai puțin de trei ani, se asigură o monitorizare atentă în primul an de la data acordării statutului AEO. În cazul în care în procesul de monitorizare a conformării se constată că agentul economic nu tratează în mod adecvat riscurile identificate prin nerespectarea unor condiții de acordare a statutului AEO, acesta este informat, prin întocmirea unui proces-verbal, de examinare preliminară a rezultatelor monitorizării, și i se oferă,un termen de 30 zile calendaristice, de la data comunicării să prezinte argumentele și/sau să remedieze situația. În cazul în care în termenul stabilit, situația nu a fost remediată, Serviciul Vamal suspendă autorizația AEO pe o perioadă de 30 zile calendaristice pentru ca acesta să poată lua măsurile necesare pentru soluționarea problemelor. În cazul în care titularul AEO a înlăturat problemele şi încălcările identificate, cea ce a condus la remedierea situaţiei, Serviciul Vamal anulează suspendarea, informând AEO. Suspendarea poate fi anulată înainte de expirarea termenului de suspendare. Iar în cazul în care titularul nu a întreprins măsurile necesare şi nu a lichidat neajunsurile depistate, pentru a se conforma cerinţelor, până la expirarea termenului suspendării, autorizația AEO este retrasă. 6.2. Reevaluarea Conform pct. 44 din Regulamentul privind procedura de eliberare, suspendare şi retragere a autorizației de agent economic autorizat, aprobat prin Hotărârea Guvernului nr. 647 din 07.08.2014, Serviciul Vamal purcede la o reevaluare a autorizației AEO ca urmare:

În funcţie de motivul reevaluării, acesta poate conduce la reevaluarea totală sau parţială a condițiilor. 6.3. Suspendarea Suspendarea statutului de AEO înseamnă că o autorizaţie acordată nu este valabilă pentru o anumită perioadă de timp. În conformitate cu pct. 32 din Regulamentul privind procedura de eliberare, suspendare şi retragere a autorizației de agent economic autorizat, aprobat prin Hotărârea Guvernului nr. 647 din 07.08.2014, Autorizaţia AEO se suspendă în următoarele cazuri:

Înainte de a adopta o decizie privind suspendarea autorizaţiei AEO în temeiul pct.32 lit.a) sau d) Serviciul Vamal preavizează AEO, care este în drept să remedieze situaţia şi/sau să-şi prezinte argumentele în termen de 30 de zile calendaristice de la data comunicării. În cazul în care titularul autorizaţiei AEO preavizat nu remediază situaţia menţionată în termen de 30 de zile calendaristice, Serviciul Vamal informează agentul economic de faptul că statutul său de AEO se suspendă pe o perioadă de 30 de zile calendaristice, pentru ca acesta să poată lua măsurile necesare pentru soluţionarea problemelor. În cazul în care titularul AEO a înlăturat problemele şi încălcările identificate, cea ce a condus la remedierea situaţiei, Serviciul Vamal anulează suspendarea, informând AEO. Suspendarea poate fi anulată înainte de expirarea termenului de suspendare. În cazul lit. c), statutul AEO se suspendă pe întreaga durată a procesului contravenţional, în conformitate cu prevederile Codului vamal al Republicii Moldova şi ale Codului contravenţional al Republicii Moldova, sau pe întreaga durată a procesului penal, conform Codului de procedură penală al Republicii Moldova. În cazul în care AEO se află temporar în incapacitate de a respecta condiţiile de acordare a statutului, prevăzute în art.1953 al Codului vamal al Republicii Moldova, acesta poate cere suspendarea autorizaţiei, informând Serviciul Vamal şi comunicând toate măsurile prevăzute, precum şi termenul de punere în aplicare a acestora. În cazul în care agentul economic autorizat nu-şi remediază situaţia în perioada indicată în notificarea sa, Serviciul Vamal îi poate acorda un termen suplimentar, dar nu mai mult de 30 de zile calendaristice, cu condiţia că acesta să fi acţionat cu bună-credinţă. În cazul în care AEO nu a întreprins măsurile necesare pentru a se conforma cerinţelor în perioada de suspendare, Serviciul Vamal retrage autorizaţia. Este de menționat, că dacă un agent economic deţine în acelaşi timp autorizaţia AEOC şi AEOS, iar condiţiile prevăzute la art.1953 alin.(1) pct.5) din Codul vamal al Republicii Moldova sunt singurele pe care agentul economic în cauză nu le îndeplineşte, autorizaţia AEOC se suspendă, însă autorizaţia sa AEOS rămâne valabilă. În cazul în care AEO a întreprins măsurile necesare pentru a se conforma cerinţelor şi ca urmare au fost înlăturate toate cauzele de suspendare a autorizaţiei AEOC, Serviciul Vamal anulează suspendarea, cu informarea agentului economic. Iar dacă un agent economic deţine în acelaşi timp autorizaţia AEOC şi AEOS, iar condiţiile prevăzute la art.1953 alin.(1) pct.6) din Codul vamal al Republicii Moldova sunt singurele pe care agentul economic în cauză nu le îndeplineşte, autorizaţia AEOS se suspendă, însa autorizaţia sa AEOC rămâne valabilă. În cazul în care AEO a întreprins măsurile necesare pentru a se conforma cerinţelor şi ca urmare au fost înlăturate toate cauzele de suspendare a autorizaţiei AEOS, Serviciul Vamal anulează suspendarea, cu informarea agentului economic. 6.4. Retragerea În conformitate cu pct. 40 din Regulamentul privind procedura de eliberare, suspendare şi retragere a autorizației de agent economic autorizat, aprobat prin Hotărârea Guvernului nr. 647 din 07.08.2014, Autorizaţia AEO se retrage în următoarele cazuri:

Dacă Serviciul Vamal decide asupra unei retrageri a autorizației AEO, o nouă cerere pentru autorizaţia AEO nu va fi acceptată timp de trei ani de la data retragerii. În concluzie menționăm, că programul AEO se bazează în principal pe parteneriatul autorităților vamale cu agentul economic. Rolul deosebit pe care îl comportă agentul economic care deține statut de AEO constă în faptul că acesta este un partener de încredere al autorității vamale, ce poartă o emblemă care certifică competența, transparența și profesionalismul cu care el desfășoară operațiuni vamale. Acest lucru implică faptul că relația dintre autoritățile vamale și AEO ar trebui să se bazeze întotdeauna pe principiile de transparență reciprocă, corectitudine, echitate și responsabilitate.

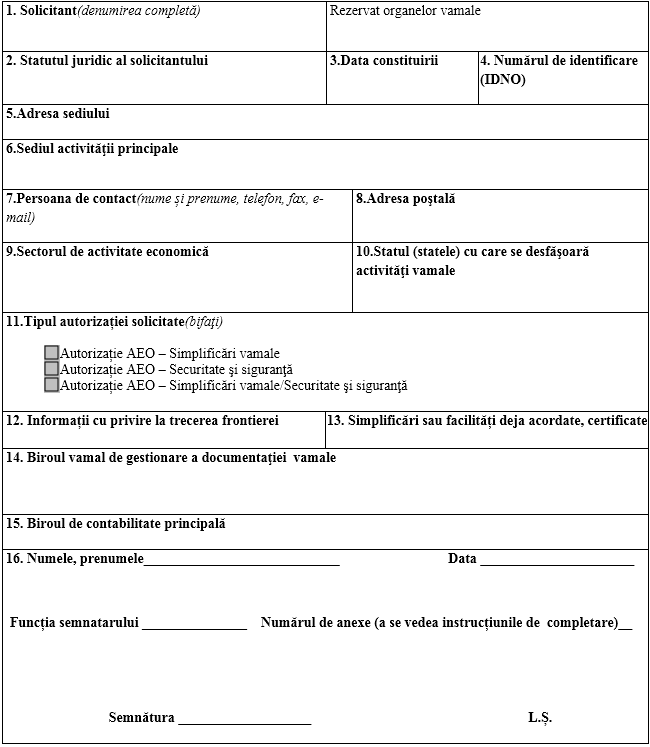

Anexa nr.1 la Regulamentul privind procedura de eliberare, suspendare şi retragere a autorizației de agent economic autorizat

Cerere de acordare a statutului de agent economic autorizat (conform Regulamentului privind procedura de eliberare, suspendare şi retragere a autorizației de agent economic autorizat)

Instrucțiuni de completare a cererii de acordare a statutului de agent economic autorizat:

Instrucțiuni de completare a cererii de acordare a statutului de agent economic autorizat:

Numele, prenumele: se va indica numele și prenumele solicitantului; Funcția semnatarului: se va preciza funcția semnatarului; Semnătura: Semnatarul trebuie să fie aceeași persoană care reprezintă întreprinderea solicitantului în ansamblu. Data: se va indica data; L.Ș.: locul ștampilei; Numărul de anexe: solicitantul furnizează următoarele informații generale în anexe:

LIDIA ABABII - Inspector principal secția AEO și proceduri simplificate, Direcția organizarea controlului vamal și facilitarea comerțului

LIDIA ABABII - Inspector principal secția AEO și proceduri simplificate, Direcția organizarea controlului vamal și facilitarea comerțului

via | Revista VAMA

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

4088 vizualizări

Data publicării:

16 Ianuarie /2018 10:00

Catalogul tematic

Noutăți

Etichete:

AEO | Moldova | agent economic | autorizatie | Serviciul Vamal | organul vamal

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *