Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Care este baza impozabilă cu impozitul pe bunurile imobiliare pentru bunurile neevaluate în scopul impozitării a căror valoarea contabilă rămasă este egală cu zero în rezultatul calculării amortizării? În conformitate cu Standardul național de contabilitate „Imobilizări necorporale și corporale”:

În conformitate cu art.542 alin.(1) și alin.(3) din Codul fiscal obiect al impunerii pentru agenţii economici subiecţi ai sectorului întreprinderilor mici şi mijlocii este venitul determinat conform contabilităţii financiare, obţinut în perioada fiscală de declarare. În obiectul impunerii nu se includ: a) veniturile din subvenţii; b) veniturile din recuperarea prejudiciului material; c) veniturile din plusurile de active imobilizate şi circulante, constatate la inventariere;

În Monitorul Oficial de astăzi, 23 septembrie 2020, a fost publicat Ordinul Ministerului Finanțelor nr. 118 din 22.09.2020 cu privire la modificarea unor ordine. În conformitate cu articolele 7 și 12 ale Articolului I din Legea privind instituirea unor măsuri de susținere a activității de întreprinzător şi modificarea unor acte normative nr. 60/2020 (Monitorul Oficial al Republicii Moldova nr.108-109 (7437-7438) din 25 aprilie 2020), în redacția Legii pentru modificarea şi abrogarea unor acte normative nr.176 din 11 septembrie 2020,

Serviciul Vamal vine cu clarificări referitoare la regimul aplicabil parfumurilor și apelor de toaletă, introduse de către persoanele fizice. Astfel, persoanele fizice au dreptul să introducă în Republica Moldova parfumuri și ape de toaletă, indiferent de valoarea sau cantitatea acestora, cu condiția ca bunurile să fie declarate autorității vamale și să fie achitate drepturile de import aferente.

(Continuare. Partea I în nr. 7 (62), partea II în nr. 8 (63) 2020)) Determinarea rezultatului fiscal la ieșirea mijloacelor fixe Potrivit pct. 31 din SNC „INC” imobilizările se derecunosc la ieșirea acestora în cazul transmiterii (înstrăinării, cedării) prin vânzare, în baza unui contract de leasing financiar, schimb, donaţie etc., lichidării din motivul uzurii fizice și/sau învechirii morale, distrugerii în urma calamităţilor naturale etc.

În conformitate cu prevederile art.33 alin.(1) din Codul fiscal, fiecare contribuabil (persoană fizică rezidentă) care are un venit anual impozabil mai mic de 360 mii lei

Entitățile din sistemul bugetar sunt obligate să prezinte rapoartele financiare pentru anul 2021 pe suport de hârtie și în format electronic, prin Sistemul Informațional de Gestionare a Finanțelor Publice al Ministerului Finanțelor (modulul CNFD) strict în termenele stabilite pentru autoritățile publice centrale și direcțiile finanțe ale unităților administrativ-teritoriale în Anexele 1 și 2 la OMF nr. 144 din 09.12.2021 și variază între 14 februarie și 3 martie 2022. La rândul lor, conform pct. 2 din ordinul menționat, conducătorii autorităților publice centrale, șefii direcțiilor finanțe ale unităților administrativ-teritoriale (UAT) pentru asigurarea prezentării rapoartelor financiare pentru anul 2021 în termenele menționate stabilesc termenele de prezentare a rapoartelor financiare pentru entitățile bugetare subordonate.

În scopul facilitării accesului angajaților instituțiilor publice la achiziția unei locuințe prin contractarea de credite garantate parțial de stat în cadrul Programului de Stat „Prima Casă”, statul a decis acordarea din bugetul de stat a compensațiilor pentru angajații participanți în cadrul Programului.

Cabinetul de miniștri a oferit aviz pozitiv la o inițiativă legislativă ce prevede că suma neachitată a obligației fiscale în cuantum de până la 100 de lei să nu fie considerată restanță la bugetul de stat în cazul radierii gospodăriilor țărănești (de fermier) inactive. Proiectul prevede suplinirea art. 129 din Codul fiscal, astfel încât să nu constituie restanță asigurarea executării art.1 (alin.2, lit f.) din Legea nr. 51/2022 privind

Este condiționată natura mărfurilor/forma livrării la livrarea de mărfuri cu titlu gratuit în scopuri de publicitate şi/sau de promovare a vânzărilor? Este limitată mărimea deducerii cheltuielilor pentru publicitate în scopuri fiscale? În conformitate cu prevederile art. 95 alin. (2) lit.c) din Codul fiscal,

Subiecții impunerii cu impozitul pe bunurile imobiliare/impozitul funciar sunt stabiliți în art. 277 alin. (1) din Codul fiscal (CF), iar obiectele impunerii cu acestea - în art. 278 alin. (1) din CF. Impozitarea bunurilor imobiliare și terenurilor este reglementată de prevederile:

Serviciul Fiscal de Stat, în contextul modificărilor efectuate la Codul fiscal prin Legea nr. 356/2022, prezintă pentru consultare publică proiectul de modificare a Ordinului IFPS nr. 1030/2016 cu privire la aprobarea formularului tipizat al Cererii privind modificarea termenului de stingere a obligaţiei fiscale prin eşalonare sau amânare și procedura examinării acesteia.

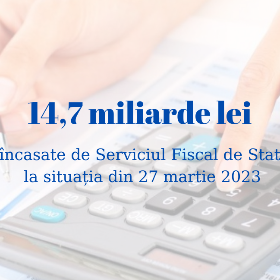

Încasările la Bugetul Public Național (BPN) administrate de Serviciul Fiscal de Stat au constituit circa 14,7 mld. lei în perioada 01.01.2023-27.03.2023, ceea ce denotă o creștere de circa 2,2 mld. lei sau cu 17,8 % în raport cu perioada similară a anului precedent. Astfel, la bugetul de stat, în această perioadă s-au încasat circa 7,0 mld. lei, ceea ce constituie cu 929,7 mil. lei mai mult comparativ cu aceeași perioadă a anului 2022 sau o creștere de 15,4 %.

Ministerul Finanţelor este autoritatea publică centrală în domeniul finanţelor publice care asigură gestionarea mijloacelor financiare ale bugetelor componente ale bugetului public naţional (BPN) prin contul unic trezorerial şi prin alte conturi deschise în instituţiile financiare, administrează bugetul de stat şi monitorizează executarea celorlalte bugete componente ale BPN.

Serviciul Fiscal de Stat informează contribuabilii care activează în domeniul comerțului cu țigarete și țigări de foi despre faptul că, în anul 2026, prețul de referință pentru un pachet ce conține 20 de unități de produs menționat constituie 46,59 lei.

O companie importatoare de marfă a încheiat un contract cu o companie de transport pentru a livra marfa din străinătate la depozitul din RM. Pe teritoriul RM, șoferul companiei de transport a avut un accident, cauzând companiei importatoare un prejudiciu de 25000 lei. În acest caz suma TVA achitată sau care urmează a fi achitată pe valorile materiale distruse se deduce sau nu?

Calculul impozitului pe bunurile imobiliare (Forma BIJ 17) în versiune nouă se va prezenta de către contribuabili începând cu perioada fiscală corespunzătoare anului 2021, prevede Ordinul Serviciului Fiscal de Stat nr. 73 din 15 februarie 2021 cu privire la abrogarea Ordinului SFS nr. 315 din 25.06.2020 și aprobarea formularului tipizat al Calculului impozitului pe bunurile imobiliare (Forma BIJ 17) în versiune nouă, care a intrat în vigoare după publicarea în „Monitorul oficial” de vineri, 26 februarie. Instrucțiunea de completare stabilește că Calculul impozitului pe bunurile imobiliare (Forma BIJ 17)

Încasările la impozitul pe venit de la persoanele fizice care transmit în locațiune bunuri imobile au crescut cu 22,3% în 10 luni ale anului 2022, comparativ cu perioada similară a anului precedent, și constituie 32,9 milioane lei.

Compania de producție are 3 vehicule cu o capacitate de transport de până la 3 tone pentru livrarea produselor de producție proprie și a mărfurilor cumpărătorilor. În baza căror prevederi legislative se admit spre deducere cheltuielile suportate aferente consumului de combustibil?

Săvârșirea unei încălcări a legislației presupune atragerea persoanei la răspundere. Totuși, Codul fiscal (CF) prevede anumite excepții de care poate beneficia contribuabilul care a admis o încălcare constatată de Serviciul Fiscal de Stat (SFS). În articolul dat vom evidenția aceste situații și vom constata care sunt aceste „beneficii”: Aplicarea amenzii doar pentru încălcarea fiscală semnificativă

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.