Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

В условиях изменения рыночной стоимости запасов, правилами бухгалтерского учета предусмотрена корректировка их стоимости, связанная с отражением информации о стоимости активов в финансовой отчетности предприятия. Именно поэтому очень важно правильно документально оформить результаты обесценения соответствующих запасов и достоверно перечислить экономические факты, связанные с корректировкой стоимости запасов в бухгалтерском и налоговом учете. Специально для практикующих бухгалтеров, сталкивающихся с определенными трудностями при осуществлении и отражении в учете

Persoanele fizice ce nu practică activitate de întreprinzător și deja solicită de la angajatori informația privind tipul venitului achitat, suma acestuia, suma scutirilor acordate conform art.33-35 din Codul fiscal, suma deducerilor prevăzute la art.36 alin. (6) şi (7) din același Cod, precum şi suma impozitului reţinut, în cazul reţinerii acestuia, tot mai frecvent adresează întrebările ce țin de determinarea plafonului de 360 mii lei. Ținând cont de solicitările contribuabililor ce sunt în proces de verificare a veniturilor obținute în perioada fiscală 2021 și determinarea venitului impozabil în scopul reflectării corecte în declarația CET18, recomandăm să examinați o serie de articole plasate pe paginile noastre ce vin în sprijinul persoanelor fizice.

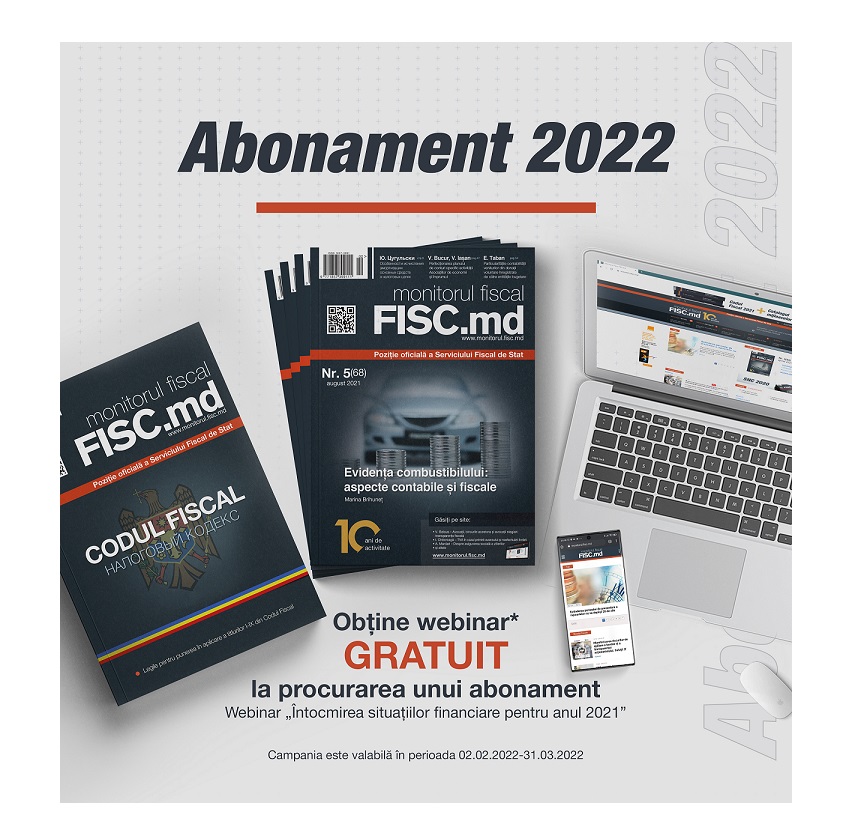

Din 02.02.2022, la procurarea unui abonament Premium, Classic sau Electronic+Cod fiscal 2022, beneficiezi GRATUIT de webinarul cu tematica „Întocmirea situațiilor financiare pentru anul 2021” prezentat de unul din cei mai buni practicieni în domeniu – Iuliana Țugulschi. Știm cât de importantă este informația corectă și aplicarea acesteia în practică! De aceea, vrem să-ți fim utili! Descarcă contul de plată aici.

În conformitate cu art. 24 alin. (1) din Codul fiscal, se permite deducerea cheltuielilor ordinare și necesare, achitate sau suportate de contribuabil pe parcursul perioadei fiscale, exclusiv în cadrul activității de întreprinzător. Prin urmare, plățile de stimulare sub formă de premii, precum și ajutorul material, care nu sunt legate de retribuirea muncii și nu au un caracter obligatoriu, nu se vor deduce în scopuri fiscale.

Intervenţia de urgenţă cu măsuri anticriză concrete pentru persoane fizice şi juridice reprezintă o prioritate de bază pentru Guvern în perioada pandemiei de COVID-19. Totodată, Guvernul, ținând cont de măsurile pentru micșorarea impactului generat de pandemia de COVID19 deja aprobate prin Legea nr. 60 60/2020 privind instituirea unor măsuri de susținere a activității de întreprinzător și modificarea unor acte normative, dar și prin alte acte, consideră că unele inițiative prin care se propun măsuri de susținere dublează prevederile existente. Executivul a examinat inițiativa legislativă prin care se propune o serie de instrumente anticriză destinate persoanelor fizice şi juridice.

Ținând cont de faptul că Asociațiile de Economii și Împrumut (AEÎ) nu sunt incluse în Lista genurilor de activitate al căror specific permite efectuarea încasărilor bănești în numerar fără aplicarea echipamentelor de casă și de control, obligativitatea de instalare a ECC se extinde asupra tuturor unităților structurale ale AEÎ: oficiu central, filială sau reprezentanță, unde sunt amenajate locurile de lucru al casierului, operatorului-casier sau contabilului-casier pentru primirea și păstrarea temporară a mijloacelor bănești. În articolul „Particularitățile contabilității tranzacțiilor efectuate de către AEÎ cu aplicarea echipamentelor de casă și de control” publicat în ediția din decembrie a revistei „monitorul fiscal FISC.md” autorii, Vasile Bucur și Valeriu Iașan, menționează că

Conform Codului de procedură civilă, ședințele de judecată au loc în mod public. Cu titlu de excepție, pot avea loc ședințe închise numai în scopul protejării informației ce constituie secret de stat, taină comercială ori a unei alte informații a cărei divulgare este interzisă prin lege.

Pentru obținerea dreptului de ședere în Republica Moldova, străinii nu vor mai prezenta autentificarea notarială a declarației privind oferirea spațiului de locuit, fiind nevoie doar de actul ce atestă dreptul de proprietate sau de folosință asupra locuinței, inclusiv contractul de locațiune înregistrat la Serviciul Fiscal de Stat.

Ministerul Finanțelor propune ajustarea cuantumului deductibil în scopuri fiscale a cheltuielilor suportate pentru transportul organizat al angajaţilor/zilierilor în limita maximă a plafonului mediu de 35 de lei la 45 de lei per angajat/zilier (fără TVA) și a limitei maxime pentru hrana organizată a angajaţilor/zilierilor de 45 de lei la 60 de lei per angajat (fără TVA) pentru fiecare zi efectiv lucrată. În acest sens, a fost elaborat proiectul hotărârii de Guvern cu privire la modificarea Anexei nr.1 din Regulamentul cu privire la determinarea obligațiilor fiscale aferente impozitului pe venitul persoanelor juridice şi persoanelor fizice care practică activitate de întreprinzător (Regulament), aprobat prin HG nr.693/2018, inclus pe ordinea de zi a ultimei ședințe a secretarilor de stat.

În conformitate cu prevederile art.52 alin.(1) din Codul fiscal, la organizații necomerciale sînt atribuite organizațiile înregistrate în conformitate cu legislația în vigoare, şi anume: a) asociaţia obştească – conform Legii nr.86 din 11 iunie 2020 cu privire la organizațiile necomerciale; a1) asociaţia de coproprietari în condominiu – conform Legii condominiului în fondul locativ nr.913/2000;

Conform prevederilor art. 18 lit. h) din Codul fiscal, venitul achitat sub formă de royalty (redevențe) este stabilit ca sursă de venit impozabilă. În scopuri fiscale noțiunea de royalty este stabilită în art.12 pct.1) din Codul fiscal. Impozitarea veniturilor sub formă de royalty (redevențe) achitate persoanelor fizice se efectuează prin reținerea finală a impozitului în mărimea stabilită, conform prevederilor art. 901 alin. (31) din Codul

Activitatea profesională în sectorul justiţiei este activitate permanentă desfăşurată în cadrul formelor de organizare a activităţii prevăzute de lege de către avocat, avocat-stagiar, notar public, executor judecătoresc, administrator autorizat, mediator, expert judiciar în cadrul biroului de expertiză judiciară (art. 5 pct. 362 din Codul fiscal). Concomitent, impozitarea persoanelor care desfășoară activitate profesională în sectorul justiției este reglementată conform prevederilor Capitolului 101 din Titlul II din Codul fiscal, subiecții ai impunerii fiind persoanele menționate la art. 5 pct. 362 din CF.

Care este regimul de impozitare a venitului obţinut din pariuri sportive ca o formă a jocurilor de noroc în anul 2020? Din start menționăm că, modul de organizare şi desfăşurare a activităţilor din domeniul jocurilor de noroc este reglementat prin Legea nr.291 cu privire la organizarea şi desfăşurarea jocurilor de noroc1.

Potrivit legislației în vigoare, personalul din unitățile bugetare poate beneficia de premiu anual pentru rezultatele activității în anul de gestiune, proporțional timpului efectiv lucrat în anul respectiv. Acesta, după cum prevede art. 211 alin. (3) din Legea nr. 270/2018 cu privire la sistemul unitar de salarizare în sectorul bugetar, nu se acordă salariaților care, în cursul anului, au desfășurat o activitate profesională ineficientă sau necorespunzătoare ori au fost sancționați disciplinar, pentru perioada termenului de validitate a sancțiunii disciplinare aplicate salariatului în anul de gestiune. În articolul „Premiul anual acordat personalului din unitățile bugetare: aspecte contabile” publicat în revista nr. 2 (72) a „monitorului fiscal FISC.md”, autorul Lidia Tonu analizează mai multe aspecte practice

În conformitate cu art. 4 din Codul muncii nr. 154/2003, raporturile de muncă şi alte raporturi legate nemijlocit de acestea sînt reglementate de Constituţia Republicii Moldova, de Codul muncii, de alte legi, de alte acte normative ce conţin norme ale dreptului muncii, şi anume de:a) hotărârile Parlamentului;b) decretele Președintelui Republicii Moldova;c) hotărârile şi dispozițiile Guvernului;d) actele referitoare la muncă emise de Ministerul Sănătății, Muncii și Protecției Sociale, de alte

Субъекты, осуществляющие деятельность по производству продукции и/или оказанию услуг, обязаны вести бухгалтерский учет производственных затрат и калькулировать себестоимость произведенной продукции/оказанных услуг. Важно помнить, что данная обязанность возникает у субъекта независимо от того, является ли производство продукции/оказание услуг основным видом его операционной деятельности или нет. В февральском номере журнала „monitorul fiscal FISC.md” будет опубликована статья Натальи Цирюльниковой и Марчелы Димы, в которой авторы дают ответ на множество вопросов, связанных с калькуляцией себестоимости продукции и услуг:

Declarația cu privire la impozitul pe venit (forma VEN12) se completează în conformitate cu Anexa nr.2 „Modul de completare a Declarației cu privire la impozitul pe venit” la Ordinul MF nr. 153/2017 și urmează a fi depusă în mod obligatoriu de următoarele categorii de contribuabili:

În Monitorul Oficial de astăzi, 10 iunie, Ministerul Finanțelor a publicat Ordinul nr. 66 din 1 iunie 2022 cu privire la modificarea Ordinului Ministerului Finanţelor nr.118/2017 cu privire la aprobarea formularului tipizat de document primar cu regim spec

Serviciul Fiscal de Stat a elaborat și propune pentru consultări publice proiectul ordinului cu privire la aprobarea formularelor de citații. La momentul de față sunt utilizate formularele aprobate prin Ordinul nr. 1289/2016 al Inspectoratului Fiscal Principal de Stat (atât Citaţia privind examinarea cazului de încălcare a legislației (anexa nr.1), cât și cel al Citației la Serviciul Fiscal de Stat (anexa nr.2)). Potrivit proiectului, la momentul punerii în aplicare a prevederilor noului ordin, actul în vigoare va fi abrogat, însă formularele din cadrul subdiviziunilor structurale ale autorității fiscale vor fi utilizate până la epuizarea stocului.

Serviciul Fiscal de Stat continuă monitorizează modului de formare a prețurilor la produsele incluse în Lista produselor social importante și modul de formare a prețurilor pentru acestea aprobată prin Hotărârea Guvernului nr. 774/2016. Astfel, SFS reiterează că, pentru produsele social importante se stabilește următorul mod de formare a prețurilor de comercializare pe piața internă: produsele social importante se comercializează la prețuri de achiziţie/preţuri de livrare cu aplicarea adaosului comercial ce nu depășește 20%, cu excepția pâinii şi a colacilor, pentru care adaosul comercial aplicat nu va depăși 10%;

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.