Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

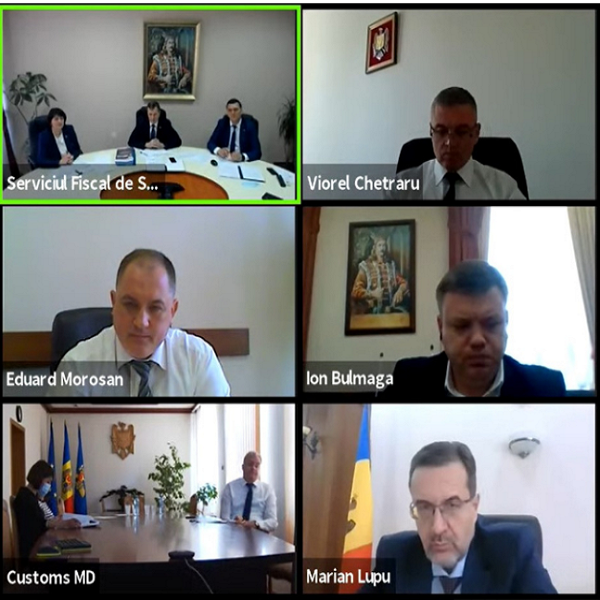

Ministerul Finanțelor este una dintre puținele instituții care obține un raport de audit fără rezerve, a declarant președintele Curții de Conturi, Marian Lupu, în cadrul ședinței online a Curții de Conturi la care a fost audiat Proiectul Raportului privind auditul asupra rapoartelor financiare consolidate ale Ministerului Finanțelor, încheiate la 31 decembrie 2020. La ședință a participat conducerea Serviciului Fiscal de Stat, reprezentanții Ministerului Finanțelor și Serviciului Vamal.

Conform art.95 alin. (1) lit. f) din Codul fiscal, procurarea proprietăţii gajate, proprietăţii ipotecate, proprietăţii sechestrate de la subiecţii impozabili, constituie obiect impozabil cu TVA. [Completare în Baza generalizată a practicii fiscale în temeiul Legii pentru modificarea şi completarea unor acte legislative nr. 171 din 19.12.2019, în vigoare de la data 01.01.2021.]

Stimați contribuabili, ținem să va informăm că a fost actualizată Baza generalizată a practicii fiscale. Actualizarea a fost efectuată prin Ordinul SFS, nr. 448 din 18.10.2019.

Asociația Businessului European Vă invita la evenimentul online ”PACKAGING WASTE – BUILDING A SOUND MANAGEMENT SYSTEM. Businesses between responsibilities and benefits”, organizat în parteneriat cu Ministerul Finanțelor și Ministerul Agriculturii, Dezvoltării Regionale și Mediului cu suportul financiar al Uniunii Europene și GIZ Moldova. Scopul evenimentului constă în împărtășirea experienței și celor mai bune practici europene și internaționale privind instrumentele economice și fiscale în crearea procesului de management al deșeurilor de ambalaje.

În conformitate cu art.95 alin. (1) lit. f) din Codul fiscal, procurarea de la subiecţii impozabili a proprietăţii gajate, proprietăţii ipotecate, proprietăţii sechestrate, reprezintă obiect impozabil cu TVA. [Completare în Baza generalizată a practicii fiscale în temeiul Legii pentru modificarea şi completarea unor acte legislative nr.171 din 19.12.2019, în vigoare de la data 01.01.2021]

Codul fiscal, la art. 24 alin. (15), prevede deducerea anumitor cheltuieli suportate de către contribuabil în decursul perioadei fiscale sub formă de taxe de aderare și cotizații de membru destinate activității patronatelor, fundațiilor și altor asociații de reprezentare a activității de întreprinzător, în limita plafonului de deductibilitate a acestor cheltuieli, care constituie 0,15% din fondul de retribuire a muncii. Urmează avocații și notarii care achită cotizațiile Uniunii Avocaților și Camerei Notariale să țină cont de acest plafon și care este baza de calcul, dacă avocatul sau notarul nu are angajați pentru care să existe un fond de retribuire a muncii?

Serviciul Fiscal de Stat a aplicat, în perioada anului 2020, tratamente de conformare voluntară față de un eșantion selectat de persoane fizice, posibili subiecți ai aplicării metodelor și surselor indirecte de estimare a veniturilor, care au înregistrat o diferență semnificativă dintre veniturile declarate și ieșiri/intrări de fonduri. Ca rezultat al măsurilor de conformare aplicate față de persoanele fizice selectate, 14 dintre acestea au prezentat declarațiile privind impozitul pe venit, declarând venituri obținute în sumă de 3,8 mil. lei și impozit pe venit în sumă de 520,9 mii lei.

Prima ședință a Clubului antreprenorilor onești va avea loc pe 16 iunie 2021, comunică Ministerul Finanțelor. Acesta este creat pentru formarea unei culturi antreprenoriale bazate pe principii de conformare, de onestitate și respect reciproc între mediul antreprenorial și organele responsabile de asigurarea conformării fiscale și vamale a contribuabililor. Clubul antreprenorilor onești este un efort comun al Ministerul Finanțelor, Serviciul Fiscal de Stat, Serviciul Vamal, Centrul de Tehnologii Informaționale în Finanțe, Camera Americană de Comerț din Moldova (AmCham Moldova), Junior Chamber International Moldova (JCI) și FINEDU.

În conformitate cu prevederile art.901 alin.(3) din Codul fiscal, persoanele specificate la art.90 din Codul fiscal, reţin un impozit în mărime de 12% din veniturile obţinute de către persoanele fizice care nu desfășoară activitate de întreprinzător de la transmiterea în posesie şi/sau folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietăţii mobiliare şi imobiliare, cu excepţia arendei terenurilor agricole.

Astăzi, 30 decembrie 2020, va fi lansat, pe platformă industrială, Sistemul Informațional Automatizat „Cabinetul personal al contribuabilului”, anunță Serviciul Fiscal de Stat. Astfel, ultima actualizare a sistemului „Cabinetul personal al contribuabilului” oferă posibilitatea contribuabililor de a accesa direct din cadrul sistemului serviciile fiscale electronice în calitate de persoană fizică, precum și juridică, dacă dețin acces oferit de către administratorul companiei.

Stimați contribuabili, ținem să va informăm că a fost actualizată Baza generalizată a practicii fiscale. Actualizarea a fost efectuată prin Ordinul SFS, nr. 446 din 17.10.2019.

În conformitate cu prevederile art.254 alin.(l) lit.c) şi alin.(2) din Codul civil, asociatul societăţii comerciale are dreptul să primească o cotă-parte din profitul societăţii (dividend), proporţională participaţiunii la capitalul social, în condiţiile stabilite de lege şi actul de constituire.

Prevederile art. 4 al Legii nr. 135/2007 privind societăţile cu răspundere limitată stabilesc expres că, societatea are sediu, care se indică în actul de constituire. Orice schimbare a sediului societăţii va fi menţionată în actul de constituire şi înregistrată în Registrul de stat al persoanelor juridice. Totodată, adresa juridică a societăţii este adresa sediului ei. Societatea poate avea şi alte adrese poştale. Societatea păstrează documentele1 prevăzute la art. 10 alin. (1) la sediul societăţii.

1. Actele normative aferente ținerii și organizării contabilității în asociațiile de coproprietari în condominiu Deoarece în practică apar multe întrebări cu privire la modul de organizare și ținere a contabilității de către asociațiile de coproprietari în condominiu (ACC) în articolul respectiv vom examina atât prevederile actelor normative din domeniu, cât și exemple practice.

Stimați contribuabili, ținem să va informăm că a fost actualizată Baza generalizată a practicii fiscale. Actualizarea a fost efectuată prin Ordinul SFS, nr. 447 din 17.10.2019.

În Monitorul Oficial de astăzi, 26 februarie curent, a fost publicat Ordinul Ministerului Finanțelor nr. 34 din 22 februarie 2021 cu privire la modificarea unor ordine ale Ministerului Finanțelor. În scopul executării prevederilor art. 92 alin. (5) şi art. 133 alin. (8) din Codul fiscal nr. 1163-XIII din 24 aprilie 1997 (republicat în Monitorul Oficial al Republicii Moldova din 8 februarie 2007, ediţie specială), precum şi a modificărilor operate prin Legea nr. 257 din 16 decembrie 2020 cu privire la modificarea unor acte normative (Monitorul Oficial al Republicii Moldova, 2020, nr. 353-357, art. 288),

Potrivit prevederilor art.104 lit. c1) din Codul fiscal, importul şi/sau livrarea pe teritoriul ţării a mărfurilor, serviciilor destinate proiectelor de asistenţă tehnică, realizate pe teritoriul Republicii Moldova de către organizaţiile internaţionale şi ţările donatoare în limita tratatelor la care aceasta este parte și destinate proiectelor de asistenţă investiţională, finanţate din contul granturilor acordate Guvernului, precum şi din contul granturilor acordate instituţiilor finanţate de la buget, sunt scutite de TVA cu drept de deducere.

Stimați cititori, Publicația Periodică „Monitorul Fiscal FISC.md” vă propune calendarul fiscal pentru anul 2021 - un suport în prezentarea dărilor de seamă fiscale, precum și a achitării impozitelor, taxelor și a contribuțiilor de asigurări sociale în termenul stabilit.

În declarațiile de avere și interese personale pentru anul 2021, subiecții declarării vor indica prețul real plătit pentru bunurile mobile și imobile pe care le au în proprietate și care au fost procurate în anii 2018-2021, precum și cheltuielile pentru îmbunătățirea sau reparația acestora, prevede Legea nr. 130 din 7 octombrie 2021 pentru modificarea unor acte normative (Legea nr. 130/2021), care a intrat în vigoare vineri, 29 octombrie, fiind publicată în MO.

Proiectul politicii fiscale și vamale pentru anul 2020 propune completarea Legii cu privire la tariful vamal cu art.244, care va reglementa Declarația furnizorului/declarația pe termen lung a furnizorului, iar modelul declarației va fi stabilit de Guvern. Astfel, Declarația furnizorului va fi întocmită de furnizor, prin care acesta oferă exportatorului informațiile necesare pentru a determina caracterul originar al mărfurilor în scopul dispozițiilor care reglementează schimburile comerciale preferențiale între Republica Moldova și anumite țări sau teritorii.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.