Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

În ultima perioadă cashback-ul devine un instrument utilizat tot mai frecvent, însă uneori utilizatorii nu iau în calcul toate aspecte ce țin de această alternativă a reducerilor directe. Din acest motiv ne-am propus ca în noua ediție a revistei „monitorul fiscal FISC.md” să dezvăluim mai multe detalii despre cashback din perspectivă contabilă și fiscală. Articolul intitulat „Кэшбэк (cashback): правила бухгалтерского учета и налогообложения” este elaborat de Natalia Zlatina și este disponibil în rubrica Contabilitate practică.

Beneficiarul muncii zilierilor poate opta pentru procurarea unui număr de vouchere, egale cu numărul de forță de muncă necesară executării muncii necalificate, calculate după principiul om/zile pentru un sezon agricol. Totodată, cu condiția că munca prestată de zilier nu va depăși 120 zile per an, zilierul care se află la evidența beneficiarilor de ajutor de șomaj nu va exclus din această listă. Comisia protecție socială, sănătate și familie a aprobat și propune Parlamentului pentru examinare în prima lectură proiectul modificărilor în Legea nr.22/2018 privind exercitarea unor activități necalificate cu caracter ocazional desfășurate de zilieri.

Ca rezultat al completărilor operate în articolul 4 din Legea nr. 1054/2000 pentru punerea în aplicare a titlului IV din Codul fiscal, produsele alcoolice și cele din tutun introduse pe teritoriul Republicii Moldova și destinate a fi consumate pe teritoriul necontrolat de autoritățile constituționale ale RM, începând cu 1 mai 2021, sunt pasibile marcării obligatorii cu timbru de consum.

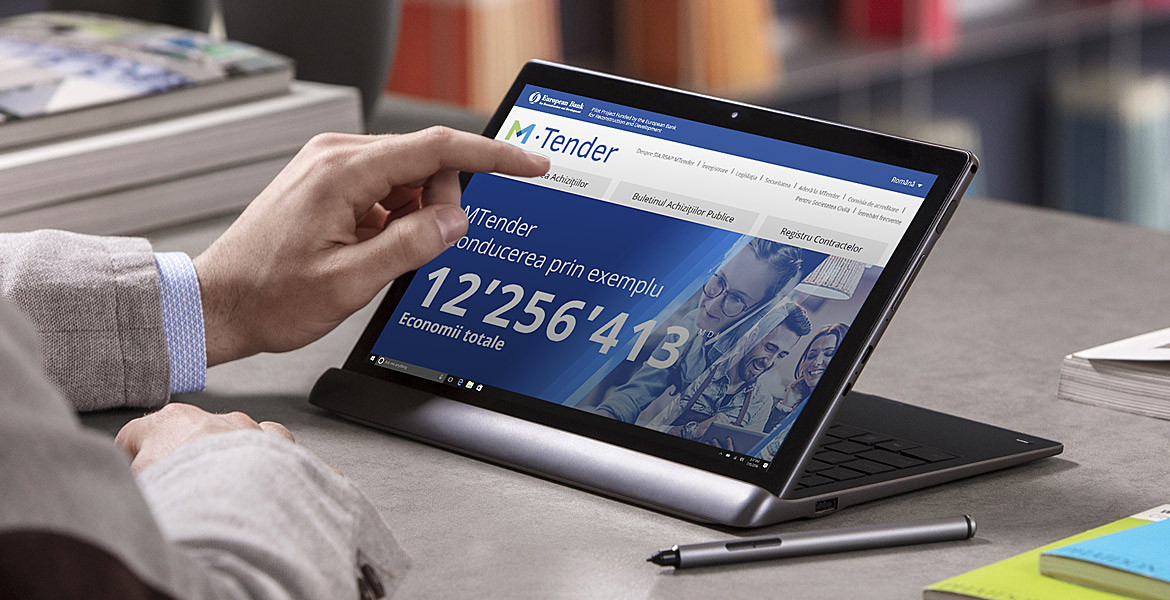

În anul 2020, prin intermediul MTender, de către autoritățile contractante au fost publicate 1828 anunțuri de participare la procedura de achiziții publice, dintre care 826 – pentru achiziționare de bunuri, 639 – pentru procurare de lucrări și 363 – pentru achiziționare de servicii, potrivit Raportului privind activitatea în domeniul achizițiilor publice, publicat de Agenția Achiziții Publice. Conform obiectului de achiziţie, cele mai multe licitații deschise au fost iniţiate pentru procurarea de:

Entitatea a luat în arendă de la cetățeni terenuri agricole, iar plata urmează să aibă loc la toamnă sub formă naturală – produse agricole. La ce preț urmează a fi evaluate aceste produse agricole? Este necesar de a stabili un preț de piață? Care sunt obligațiile fiscale ce derivă din această operațiune?

Potrivit prevederilor art.102 alin.(10) din Codul fiscal, subiectul impozabil are dreptul la deducerea sumei T.V.A., achitată sau care urmează a fi achitată, pe valorile materiale, serviciile procurate dacă dispune de factura fiscală la valorile materiale, serviciile procurate pentru care a fost achitată ori urmează a fi achitată T.V.A.

În procesul de comercializare a mărfurilor, în special ținând cont de tendințele moderne de încheiere a contractelor complexe, începând cu producătorii mărfurilor și finisând cu consumatorii, la fiecare subiect implicat poate apărea necesitatea de a returna bunurile achiziționate sau de a accepta returnarea bunurilor comercializate anterior. Izvorul apariției dreptului de retur al mărfurilor poate fi: – legal – prevăzut de actele normative în vigoare (remedierea, rezoluțiunea sau în unele cazuri revocarea) și este provocat de obicei prin calitatea necorespunzătoare, rebut total sau parțial, neconformități sau vicii ascunse etc.; sau

Pe parcursul ultimului an mai mulți cetățeni ucraineni au obținut statut de rezident al RM. În acest context vom examina situațiile de fapt și consecințele fiscale, care apar urmare a obținerii statutului de rezident de către persoanele fizice din statul vecin. Este de remarcat faptul că obținerea statutului de rezident, nu implică careva înregistrări la organele de resort.

În cazul efectuării tranzacțiilor cu mijloacele fixe contabilii practicieni întâmpină un șir de dificultăți ce țin de documentarea, aprecierea consecințelor fiscale și raportarea operațiunilor corespunzătoare. În continuare, în baza mai multor exemple, vom încerca să oferim răspunsul la mai multe întrebări.

Pentru a fi informați din cele mai veridice articole din domeniul fiscal, contabil audit etc., vă îndemnăm să procurați revista “monitorul fiscal FISC.md”, care reflectă poziția oficială a Serviciului Fiscal de Stat și care vă poate oferi răspuns la o serie de întrebări ce survin în domeniul în care activați.

Programul de stat ”Prima Casă” a fost lansat la 21 martie 2018. La trei ani de la lansare, numărul de locuințe procurate prin intermediul programului a ajuns la 5550. Suma totală a creditelor acordate de către bănci este de 2,8 miliarde lei, iar valoarea totală a garanțiilor active constituie 1,4 miliarde lei. Compensațiile acordate din bugetul de stat pentru acoperirea parțială a cheltuielilor pe care le suportă beneficiarii pentru achitarea creditului ipotecar în cadrul Programului de stat „Prima casă” au constituie 42,3 milioane lei.

În conformitate cu prevederile art. 90 alin. (4) lit. d) din Codul fiscal, nu se reține impozitul în prealabil conform alin.(2) al articolului menționat, din suma înstrăinării activelor de capital ale persoanelor fizice cetăţeni ai Republicii Moldova conform contractelor de leasing, lease-back, gaj, ipotecă şi/sau în cazurile de înstrăinare forţată a activelor de capital.

....şi beneficiază de serviciile acestui nerezident prin intermediul acestui dispozitiv electronic . Achitările aferente acestor procurări se efectuează cu cardul eliberat de către o instituție financiară înregistrată într-o țară terță. Cum în această situație urmează a fi apreciat locul aflării persoanei fizice ce beneficiază de serviciile subiectului impunerii în cadrul „e-Commerce VAT”? Potrivit prevederilor art.111 alin.(5) din Codul fiscal, locul livrării serviciilor prevăzute la art.95 alin.(11), prestate de către nerezidenții care desfășoară activitate de întreprinzător fără deținerea formei organizatorico-juridice în Republica Moldova pentru persoanele fizice rezidente ale Republicii Moldova care nu desfășoară activitate de întreprinzător, se consideră Republica Moldova dacă este îndeplinită cel puțin una dintre următoarele condiții:

(Partea I în nr. 4 (59), 2020) Una din formele de comerţ virtual răspândite pe larg la nivel internaţional, dar care cucerește teren și pe piaţa Republicii Moldova este dropshipping-ul (din engleză - livrare directă). Dropshipping-ul reprezintă un tip de activitate de întreprinzător, în special online, care constă în vânzarea mărfurilor producătorului/furnizorului de către un intermediar (denumit în cadrul acestor tranzacţii dropshipper).

Entitățile din sistemul bugetar sunt obligate să prezinte rapoartele financiare pentru anul 2021 pe suport de hârtie și în format electronic, prin Sistemul Informațional de Gestionare a Finanțelor Publice al Ministerului Finanțelor (modulul CNFD) strict în termenele stabilite pentru autoritățile publice centrale și direcțiile finanțe ale unităților administrativ-teritoriale în Anexele 1 și 2 la OMF nr. 144 din 09.12.2021 și variază între 14 februarie și 3 martie 2022. La rândul lor, conform pct. 2 din ordinul menționat, conducătorii autorităților publice centrale, șefii direcțiilor finanțe ale unităților administrativ-teritoriale (UAT) pentru asigurarea prezentării rapoartelor financiare pentru anul 2021 în termenele menționate stabilesc termenele de prezentare a rapoartelor financiare pentru entitățile bugetare subordonate.

Prin Legea nr. 356/2022, începând cu anul 2023 de la 6 mii lei până la 12 mii lei este majorat plafonul de constatare a mijloacelor fixe pe care se calculează amortizarea. Luând în considerare circumstanțele economice ale entității, aceasta dorește să utilizeze plafonul existent până în anul 2023 aferent constatării mijlocului fix. Care sunt consecințele fiscale?

În „Monitorul oficial” din 12 octombrie 2022 a fost publicat Ordinul ministrului Finanțelor nr. 99 din 26 septembrie 2022 cu privire la modificarea şi completarea Planului de conturi contabile în sistemul bugetar şi a Normelor metodologice privind evidența contabilă şi raportarea financiară în sistemul bugetar, aprobat prin OMF nr. 216 din 28.12.2015 (în continuare - OMF nr. 99/2022).

Conform art.8 alin.(1) lit. c) din Codul fiscal, contribuabilul are dreptul să-şi reprezinte interesele în organele cu atribuții de administrare fiscală personal sau prin intermediul reprezentantului său. Potrivit prevederilor art.83 alin.(4) din Codul fiscal, în cazul persoanelor fizice (cetăţeni ai Republicii Moldova, cetăţeni străini şi apatrizi, inclusiv membri ai societăţilor şi acționari ai fondurilor de investiţii), Declaraţia cu privire la impozitul pe venit se completează conform modului stabilit de Ministerul Finanțelor și se prezintă Serviciului Fiscal de Stat nu mai tîrziu de data de 30 aprilie a anului următor anului fiscal de gestiune.

În luna august P.P. „Monitorul fiscal FISC.md” vine cu o nouă ediție a revistei în care punem la dispoziția specialiștilor din domeniul fiscal, contabil, finanțe, asigurări sociale, resurse umane, jurisprudență etc. articole utile și relevante. În numărului 5 (68) a revistei ce va ieși în curând de sub tipar, propunem articolul „Evidența combustibilului: aspecte contabile și fiscale”, elaborat de Marina Brihuneț, în care autorul descrie modul de reflectare în contabilitate a operațiunilor de procurare a combustibilului; a reducerilor de preț aferente combustibilului procurat; de ținere a evidenței cardurilor valorice; de transmitere în gestiune a combustibilului șoferilor; de stabilire a normelor de consum de combustibil (inclusiv conform datelor calculatoarelor de bord,

Entitatea din Republica Moldova a procurat un automobil de la o persoană juridică din Germania. La importul unității de transport au fost achitate TVA, accizele și procedurile vamale. Ulterior, vânzătorul a restituit la contul cumpărătorului TVA achitat pentru automobil la momentul procurării. Această sumă este calificată, pentru entitatea din Moldova, drept venit sau diminuare de preț? Cum va fi reflectată în evidența contabilă? Care este regimul fiscal al acestor plăți?

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.