Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Se ia oare în considerare la aprecierea pragului de înregistrare în calitate de plătitor al TVA suma avansurilor primite în contul viitoarelor livrări? Conform art.112 alin.(1) CF, subiectul care desfășoară activitate de întreprinzător este obligat să se înregistreze ca contribuabil al TVA dacă el, într-o oricare perioadă de 12 luni consecutive, a efectuat livrări de mărfuri, servicii în sumă ce depășește 1,2 mil. lei, cu excepția livrărilor scutite de TVA fără drept de deducere şi a celor care nu constituie obiect impozabil în conformitate cu art.95 alin.(2) CF.

Agentul economic achiziționează de la persoana fizică, care desfășoară activități în domeniul achizițiilor de produse din fitotehnie şi/sau horticultură şi/sau de obiecte

În sensul art. 3 din Legea insolvabilității nr. 149/2012, următoarele noțiuni semnifică: procedură de insolvabilitate - procedură prin care debitorul intră, după o perioadă de observație, în procedură de restructurare sau în procedură a falimentului; procedură de restructurare - una dintre procedurile procesului de insolvabilitate care se aplică debitorului și care presupune întocmirea

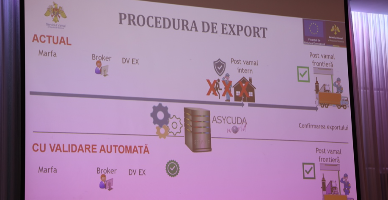

Începând cu ziua de astăzi, 23 februarie, agenții economici care efectuează exportul mărfurilor autohtone, pot utiliza noua funcționalitate IT orientată spre facilitarea exportului de produse autohtone - Validarea automată a declarației vamale în doar 15 minute.

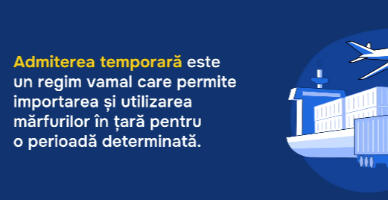

Persoanele fizice pot utiliza regimul special de admitere temporară pentru mărfuri, informează Serviciul Vamal. Acesta poate fi aplicat dacă sunt îndeplinite următoarele condiții: Mărfurile nu suferă modificări, cu excepția uzurii normale din utilizare;

Raportul privind executarea bugetului de stat pentru anul 2023 (aprobat prin Hotărârea Guvernului nr.86 din 1 august 2024) a fost publicat în Monitorul Oficial din 13 august curent.

Începând cu 1 ianuarie 2024: se exclude taxa de portabilitate a numerelor (codul ECO 142392);

În practica agenților economici deseori survin situaţii, când angajaților, fie cu ocazia sărbătorilor, fie sistematic (lunar, trimestrial), în temeiul regulamentului intern, li se oferă cadouri, inclusiv prime în formă nemonetară. În momentul de față a rămas nemodificată prevederea de la pct. 12 din Anexa nr. 3 la Legea privind sistemul public de asigurări sociale nr. 489/1999 (în continuare – Legea 489/1999), conform căreia nu se calculează contribuții de asigurări sociale de stat obligatorii (în continuare – ASSO) aferente sumelor ce constituie valoarea cadourilor (premiilor în obiecte) primite de către angajaţi sau de către foștii angajaţi la locul de muncă de bază.

Certificatul de origine preferențială a mărfurilor este un document care confirmă univoc țara de origine a mărfii și este eliberat de organul țării exportatoare abilitat în conformitate cu legislația națională și cu acordurile internaționale la care Republica Moldova este parte.

Încasările la impozitul pe venit de la persoanele fizice care transmit în locațiune bunuri imobile au crescut în ianuarie-octombrie 2025 comparativ cu perioada similară a anului trecut cu 27,2% și constituie 77,2 mil. lei.

Proiectul noului Cod vamal al Republicii Moldova (CV) a fost aprobat în lectură finală în cadrul ședinței plenare a Parlamentului din 24 august curent și urmează să intre în vigoare din 1 ianuarie 2023. Adoptarea documentului derivă din necesitatea executării angajamentelor asumate de RM în partea ce vizează armonizarea cadrului vamal național la Regulamentul (UE) nr. 952/2013 al Parlamentului European și al Consiliului din 9 octombrie 2013, precum și la alte 8 acte normative ale Uniunii Europene. Implementarea noului act normativ are obiectiv principal intensificarea comerțului internațional prin: armonizarea cadrului legislativ național vamal la standardele europene; reducerea costurilor legate de declararea mărfurilor; utilizarea tehnologiilor informaționale pentru toate procedurile vamale;

Legea nr.356/2022 pentru modificarea unor acte normative (publicată în MO nr. 456-459 din 30 decembrie 2022) ce vizează politica fiscală și vamală pe anul 2023 vine cu modificări/completări la mai multe acte legislative, inclusiv și la Codul fiscal. În continuare vom prezenta noile prevederi,

Cu toate că P. P. „Monitorul Fiscal FISC.md” vine în sprijinul contabililor cu publicarea lunară a calendarului fiscal și reamintește data prezentării dărilor de seamă și de achitare a obligațiilor fiscale ale contribuabililor, astăzi propunem o recapitulare a subiectului. Ținând cont de faptul că luni, 25 octombrie, este termenul-limită de prezentare a rapoartelor privind reținerea impozitului pe venit, a contribuțiilor de asigurări sociale de stat obligatorii și a primelor de asigurare obligatorie de asistență medicală, TVA, accize etc., ținând cont de faptul că în activitatea cotidiană a contabililor apar diferite situații, recomandăm să examinați unele din articolele publicate de noi, selectate în funcție de darea de seamă.

Serviciul Fiscal de Stat a înaintat pentru consultări publice proiectul cu privire la modificarea Instrucțiunii privind evidența obligațiilor față de buget (Instrucțiune), aprobată prin Ordinul IFPS nr. 400/2014, elaborat în vederea actualizării prevederilor actului normativ ce

În conformitate cu prevederile art.93 pct.3) din CF, livrare de mărfuri reprezintă transmitere a dreptului de proprietate asupra mărfurilor prin comercializarea lor, schimb, transmitere gratuită / cu plată parţială, împrumutul bunurilor fungibile, cu excepţia mijloacelor băneşti, achitarea salariului în expresie naturală, prin alte plăţi în expresie naturală,

Obiectul acestui articol îl constituie evenimentele (operațiunile economice) care au loc după perioada de raportare (datei raportării), indiferent dacă acestea sunt favorabile sau nefavorabile. Evenimentele apărute în perioada între data raportării și data semnării situațiilor financiare ar putea furniza informații suplimentare referitoare la perioada de raportare față de cele cunoscute la data închiderii bilanțului contabil. Aceste evenimente trebuie să constituie obiectul unei analize contabile conforme Standardelor Naționale de Contabilitate (SNC), pe motiv că evenimentele ulterioare ar putea modifica situațiile financiare pentru perioada de raportare precedentă celei în care acestea efectiv au avut loc.

Potrivit prevederilor art.1171 alin. (11) din Codul fiscal, în cazul în care valoarea impozabilă a livrării impozabile de mărfuri se formează în momentul primirii acestora de către cumpărător ca rezultat al determinării calităţii, masei şi calităţilor de consum ale mărfurilor, la expedierea acestora se eliberează factura fiscală/avizul de însoţire a mărfurilor fără completarea indicatorilor obligatorii care, la momentul expedierii mărfurilor, nu sînt indicaţi.

Potrivit art. 93 pct. 4) din Codul fiscal (CF), livrare (prestare) de servicii reprezintă activitatea de prestare a serviciilor materiale şi nemateriale, de consum şi de producţie, inclusiv darea proprietăţii în arendă, locaţiune, uzufruct, leasing operaţional, transmiterea cu plată sau gratuit a drepturilor

Serviciul Fiscal de Stat informează despre principalele modificări în administrarea veniturilor bugetelor componente ale bugetului public național în anul 2024, operate în Modul de achitare și evidență a plăților la bugetul public național prin sistemul trezorerial al Ministerului Finanțelor

Întrebarea contribuabilului:Se vor impozita oare cu impozitul pe venit cadourile în natură, inclusiv voucherele oferite salariaţilor, al căror cuantum anual în raport cu un salariat nu depăşeşte cumulativ valoarea de 1610 lei?

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.