Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

În luna decembrie a anului 2022 au fost aprobate și publicate două ordine de modificare a Ordinului ministrului Finanțelor nr. 216/2015 cu privire la aprobarea Planului de conturi contabile în sistemul bugetar şi Normele metodologice privind evidenţa contabilă şi raportarea financiară în sistemul bugetar (în continuare – OMF nr. 216/2015), și anume

O problemă frecventă este gestiunea defectuoasă a patrimoniului public. Administrarea neconformă a bunurilor publice și managementul necorespunzător al patrimoniului public generează riscuri de înstrăinare a proprietății publice și de neacumulare a veniturilor generate din administrarea patrimoniului.

Fondatorul entității „X” decide majorarea capitalului social din contul profitului nerepartizat al anilor precedenți. Care sunt consecințele fiscale? Este obligată entitatea să calculeze și să achite impozitul pe venit în urma acestei operațiuni economice?

Ministerul Finanţelor este autoritatea publică centrală în domeniul finanţelor publice care asigură gestionarea mijloacelor financiare ale bugetelor componente ale bugetului public naţional (BPN) prin contul unic trezorerial şi prin alte conturi deschise în instituţiile financiare, administrează bugetul de stat şi monitorizează executarea celorlalte bugete componente ale BPN.

Orice activitate exercitată în condițiile legii, cu excepţia muncii efectuate în baza contractului (acordului) de muncă, desfăşurată de către o persoană cu scopul de a obţine venit sau în urma desfăşurării căreia, indiferent de scopul activităţii, se obţine venit, se consideră activitate de întreprinzător/afacere (business).

În perioada anilor 2017-2018 tichetele de masă au fost promovate activ, prin elaborarea legislației în domeniu și aprobarea cadrului normativ de aplicare a acestuia.

Asociaţia obştească (AO) reprezintă organizaţie necomercială constituită benevol de fondatori în vederea realizării scopurilor necomerciale pentru care a fost constituită. La rândul său, asociația de coproprietari în condominiu (ACC) este organizație a proprietarilor de locuințe care s-au asociat pentru administrarea, întreținerea și exploatarea în comun a complexului de bunuri imobiliare în condominiu.

În conformitate cu prevederile Legii privind deșeurile nr.209 din 29 iulie 2016, deșeu reprezintă orice substanță sau obiect pe care deținătorul îl aruncă sau are intenția ori obligația să îl arunce. De asemenea, potrivit pct. 7 din Regulamentul privind inventarierea, aprobat prin Ordinului Ministrului Finanțelor nr.60 din 29 mai 2012, perisabilitatea naturală reprezintă pierderi de bunuri în limita normelor stabilite de legislație şi de conducătorul entității.

Potrivit art. 87 alin. (1) din Codul fiscal, contribuabilul care, conform art. 83, este obligat să prezinte declaraţia cu privire la impozitul pe venit (fără cererea suplimentară din partea Serviciului Fiscal de Stat) achită impozitul pe venit nu mai târziu de termenul stabilit pentru prezentarea declaraţiei (fără a ţine cont de prelungirea termenului).

Începând cu data de 01 ianuarie 2023 au intrat în vigoare mai multe modificări la Codul fiscal privind taxa pe valoare adăugată, aprobate prin Legea nr. 356/2022 pentru modificarea unor acte normative (politica fiscală și vamală pentru anul 2023).

Erodarea bazei fiscale și transferul de profituri reprezintă probleme semnificative în domeniul fiscal global, afectând atât statele, cât și economiile acestora la nivel mondial.

Fiecare plătitor de cîştiguri urmează să reţină şi să verse la buget un impozit în mărime de 18% din cîştigurile de la jocurile de noroc, cu excepţia cîştigurilor de la loterii şi/sau pariuri sportive, în partea în care valoarea fiecărui cîştig nu depăşeşte 1% din scutirea personală stabilită la art.33 alin.(1), potrivit art. 901 alin. (33) din Codul fiscal.

Referitor la acordarea plății compensatorii art.27 alin.(2) din Legea 270/2018 privind sistemul de salarizare în sectorul bugetar prevede că: «În cazul în care, pentru unii salariaţi din unităţile bugetare, prin aplicarea prezentei legi, salariul lunar calculat pentru o funcţie cu durata normală a timpului

Ministerul Finanțelor anunță că în primele 5 luni ale anului curent, la bugetul public național (BPN) au fost acumulate venituri în sumă de 33,5 mld. lei, fiind în creștere cu 5,5 mld. lei față de perioada similară a anului trecut. Cheltuielile au constituit 36,6 mld. lei, care comparativ cu aceeași perioadă a anului 2021 sunt mai mari cu 5,4 mld. lei. Executarea BPN s-a încheiat cu un deficit în sumă de 3,1 mld. lei, iar soldurile mijloacelor bănești în conturile bugetelor componente ale bugetului public național au constituit 10,5 mld. lei.

Rezidenții parcurilor pentru tehnologii informaționale care achită dividende acționarilor (asociaților) săi pe parcursul perioadei fiscale urmează să achite impozit pe venit din profitul perioadei fiscale în curs? În scopuri fiscale, potrivit prevederilor art.12 pct.3) din Codul fiscal (CF), dividend reprezintă venitul obținut din repartizarea profitului net între acționari (asociați) în conformitate cu cota de participație depusă în capitalul social, cu excepția venitului obținut în cazurile lichidării complete a agentului economic.

Care sunt facilitățile fiscale de care beneficiază rezidenții Portului Internațional Liber „Giurgiulești” și ai Zonelor Economice Libere și care este tratamentul fiscal al dividendelor distribuite de aceștia?

Începând cu 1 ianuarie 2023, dările de seamă fiscale se prezintă doar în mod electronic, de către toți contribuabilii (persoanele juridice sau persoane fizice care desfășoară activitatea de întreprinzător sau profesională), indiferent de numărul de salariați, precum și persoanele fizice rezidente care direcţionează un cuantum procentual din impozitul pe venit calculat anual la buget, conform prevederilor Legii nr.356/2022.

În conformitate cu prevederile art. 544 alin. (5) din Codul fiscal, contribuabilii care au filiale și/sau subdiviziuni în afara unității administrativ-teritoriale în care se află sediul central (adresa juridică) achită impozitul calculat la buget corespunzător sediului central (adresa juridică) al contribuabilului.

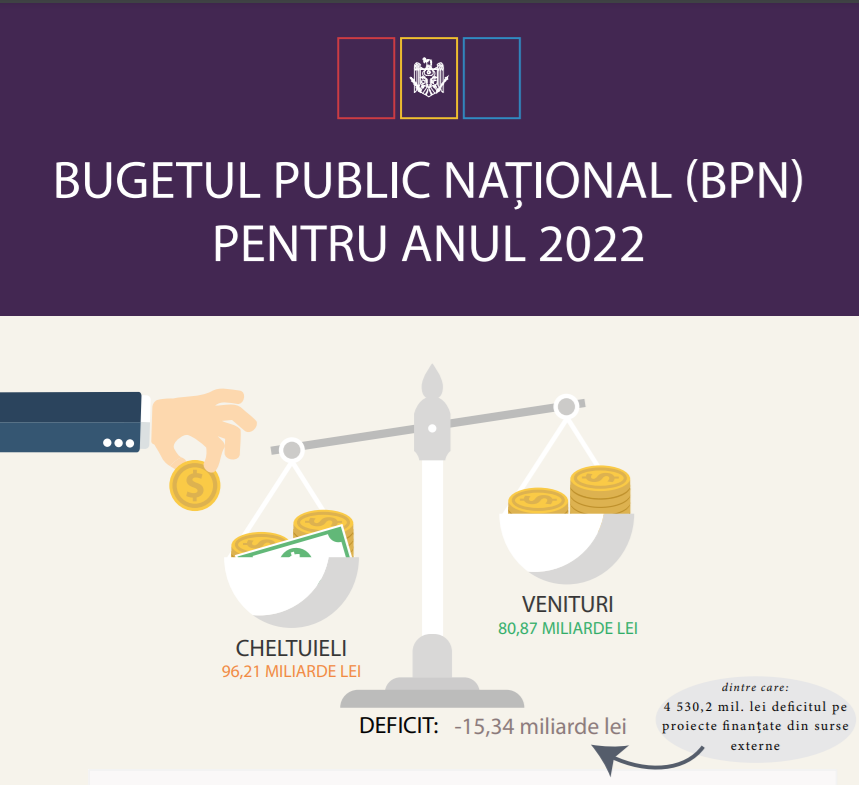

Ministerul Finanțelor a publicat Bugetul pentru cetățeni pentru anul 2022 – un instrument creat pentru a asigura posibilitatea fiecărui cetățean să înțeleagă care sunt prevederile bugetului. Acesta evidențiază caracteristicile sale importante, facilitând înțelegerea informațiilor de bază. Documentul este elaborat într-un format accesibil și pe înțelesul cetățenilor și conține date despre buget și indicatori economici care stau la baza formării acestuia.

La virarea la bugetul de stat a defalcărilor pentru finanţarea sistemului de documente normative în construcţii de către contribuabili urmează a fi consultate prevederile Legii nr. 721/1996 (Lege nr. 721/1996) privind calitatea în construcţii.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.