Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Ce cod se indică în IPC18 la achitarea aleșilor locali a plăților pentru participare la ședințele consiliilor? În conformitate cu prevederile art. art.90 alin.(2)-(3) din Codul fiscal (CF), contribuabilii specificați la alin. (1) al aceluiași articol au obligația de a reține în prealabil, ca parte a impozitului, o sumă

În luna iunie curent Serviciul Fiscal de Stat va verifica 8 contribuabili, conform Listei agenților economici incluși în Planul de control fiscal pentru luna iunie 2023, aprobată prin Ordinul SFS nr. 177 din 31.05.2023. Toți contribuabilii vor fi supuși controlului prin metoda de verificare totală.

În condițiile art.35 din Codul fiscal, contribuabilii persoane fizice rezidente au dreptul la o scutire anuală pentru fiecare persoană întreţinută, cu excepţia persoanelor cu dizabilităţi în urma unei afecţiuni congenitale sau din copilărie, persoanelor cu dizabilităţi severe şi accentuate, în cuantumul stabilit în alin.1) al articolului indicat. Una dintre întrebările care apar la determinarea dreptului la această scutire este modul de aplicare a prevederilor citate supra în cazul în care persoana întreținută (copilul, iar pentru anul 2020 și soțul/soția) nu este cetățean al Republicii Moldova.

Proiectul vine și cu propunerea de excludere din Legea nr. 1245/2002 cu privire la pregătirea cetățenilor pentru apărarea Patriei a obligativității agenţilor economici (indiferent de tipul de proprietate și forma de organizare juridică) să țină evidenţa militară a recruţilor şi rezerviştilor.

Atribuțiile Serviciului Fiscal de Stat pentru prevenirea şi combaterea infracțiunilor economice vor fi extinse prin acordarea competențelor suplimentare de efectuare a activității speciale de investigație în conformitate cu Legea nr.59/2012 privind activitatea specială de investigaţii și a urmăririi penale în conformitate cu Codul de procedură penală. Guvernul, în ședința din 3 iulie 2020, a aprobat proiectul de lege pentru modificarea unor acte normative. Acesta prevede operarea modificărilor în Codul fiscal (CF), Codul de procedură penală (CPC), Codul contravenţional și Legea nr. 333/2006 privind statutul ofiţerului de urmărire penală și alte acte legislative.

Contractul de comision este definit la art. 1511 alin. (1) din Codul civil (CC), care prevede că, prin contractul de comision, o parte (comisionar) se obligă să încheie acte juridice în nume propriu, dar pe contul celeilalte părţi (comitent), iar aceasta să plătească o remuneraţie (comision). Conform alin.(2) al acestui articol, actul juridic încheiat de comisionar cu un terţ dă naștere unor drepturi și obligaţii numai pentru comisionar, chiar și în cazul în care comitentul este numit sau a participat la executarea actului juridic. La fel, comisionarul trebuie să execute toate obligaţiile și să exercite toate drepturile care rezultă din actul juridic încheiat în numele său, dar pe contul comitentului.

Agentul economic - neplătitor de TVA efectuează doar livrări scutite de TVA fără drept de deducere. Pentru perioada fiscală 2023 a aplicat regimul de impozitare conform cap. 71 al Titlului II din CF, dar la situația din 31 octombrie 2023 constată că atinge plafonul de 1 300 000 lei, venit obţinut din livrări scutite de TVA fără drept de deducere.

În conformitate cu prevederile art. 261 alin. (11) din Codul fiscal, cheltuielile aferente reparației curente și capitale a mijloacelor fixe ce nu corespund prevederilor alin. (2) al aceluiași articol se permit spre deducere în limita a 15% din suma calculată a locațiunii, arendei, leasingului operațional sau redevenței (plății pentru concesiune), suportată pe parcursul perioadei fiscale, iar în cazul cheltuielilor de reparație a mijloacelor de transport aerian internațional – în mărime de 100% din suma calculată a ratei de leasing operațional, suportată pe parcursul perioadei fiscale.

În cazul în care mărfurile exportate pierd calitățile de comercializare, ce documentele eliberate de autoritățile competente urmează a fi anexate la reclamațiile privind cantitatea și calitatea mărfurilor înaintate de partenerii economici externi? Legea nr. 1466-XIII/1998 reglementează modul de activitate, drepturile, obligaţiile şi responsabilitatea agenţilor economici şi a autorităților administrației publice în domeniul repatrierii mijloacelor băneşti, mărfurilor şi serviciilor provenite din tranzacţiile economice externe (în continuare –Lege). Art. 2 din Lege definește noțiunea de repatriere a mijloacelor băneşti și data efectuării acesteia1.

Care acte urmează a fi eliberate beneficiarului de servicii nerezident al RM pentru livrarea de servicii de către un rezident RM, dacă locul livrării nu cade sub incidența art. 111 alin.1-3 din Codul fiscal și pe teritoriul RM este livrare impozabilă cu TVA pe principii generale?

Serviciul Fiscal de Stat a publicat Lista contribuabililor incluși în Planul de control fiscal pentru luna septembrie curent,

La 1 ianuarie 2023 vor intra în vigoare două articole, cu care a fost suplinit Codul muncii al Republicii Moldova. Acestea reglementează drepturile angajaților și angajatorilor pe perioada antrenării angajaților în campaniile electorale. În continuare oferim integral articolele cu care a fost completat Codul muncii (prin Legea nr.336/2022, publicată în MO din 24 decembrie 2022).

Serviciul Fiscal de Stat recomandă contribuabililor să fie vigilenți la orice informație care vizează activitatea autorității fiscale distribuită în spațiul public, în contextul intensificării escrocheriilor în mediul online cu utilizarea identității instituției. Escrocheria respectivă se manifestă prin remiterea mesajelor la poștele electronice

Promovarea de către agenții economici a mărfurilor și serviciilor sale prin intermediul rețelelor de socializare a devenit la momentul actual simplă, accesibilă și eficientă, acest instrument de publicitate fiind utilizat frecvent de antreprenori. Cu toate acestea, încă nu toate entitățile conștientizează că efectuează import de servicii, care reprezintă obiect al impunerii cu TVA. Deci, în continuare vom examina apariția obligației respective și procedura de declarație a obligațiilor la compartimentul TVA aferente serviciilor de publicitate prestate prin intermediul rețelelor de socializare.

Noile reglementări stabilesc că, în condițiile legii, funcțiile perceptorului pot fi realizate prin intermediul asociațiilor de dezvoltare intercomunitară din care face parte autoritatea respectivă sau pot fi delegate altor autorități ale administrației publice locale.

În cazul în care, în perioada declarării stării de urgență, agentul economic a utilizat parțial birourile închiriate, și anume 4 zile din săptămână angajații munceau la distanță și doar o zi pe săptămână se întruneau la birou, va fi în drept agentul economic să deducă în scopuri fiscale, în cuantum întreg, cheltuielile aferente închirierii oficiilor în cazul examinat? Potrivit art. 2921 din Codul muncii (CM) munca la distanță reprezintă forma de organizare a muncii în

În dările de seamă de seamă (forma IPC18) pentru lunile iunie-iulie 2020 întreprinderea „X” a reflectat incorect obligațiile fiscale aferente plăților salariale, astfel diminuând suma obligațiilor fiscale aferente, după cum urmează: • luna iunie – 950 lei, inclusiv impozitul pe venit - 250 lei, primele de asigurare obligatorie de asistență medicală - 200 lei și contribuțiile de asigurări sociale de stat obligatorii - 500 lei; • luna iulie – 1500 lei, inclusiv impozitul pe venit - 400 lei, primele de asigurare obligatorie de asistență medicală - 300 lei și contribuțiile de asigurări sociale de stat obligatorii - 800 lei.

Serviciul Fiscal de Stat informează că, prin Legea nr.444/2023 a fost extinsă perioada pentru care agenții economici, ce activează în domeniul agriculturii, sunt în drept să beneficieze de rambursarea taxei pe valoare adăugată în cadrul Programului de rambursare a TVA pentru producătorii agricoli. Astfel, perioada Programului a fost extinsă până în iunie 2024 inclusiv.

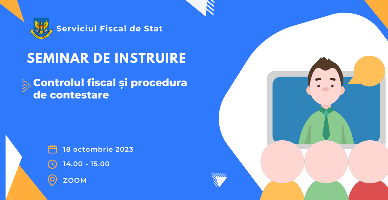

Serviciul Fiscal de Stat continuă organizarea seminarelor de instruire pentru contribuabili

La efectuarea livrării impozabile în cadrul achiziţiilor publice pe teritoriul ţării, subiectul impozabil va fi obligat să prezinte cumpărătorului (beneficiarului) pentru livrarea respectivă factura fiscală electronică (e-factura) din 1 ianuarie 2021. În „Monitorul Oficial” de astăzi, din 30 iunie 2020, a fost publicată Legea nr. 102 pentru modificarea și abrogarea unor acte normative din 18 iunie 2020, care prevede amânarea termenului emiterii obligatorii a e-Facturii în cadrul achizițiilor publice, fiind operate modificări în art. 117 alin. (13) din Codul fiscal (CF). Amintim că, până la intrarea în vigoare a acestor modificări, emiterea obligatorie a e-facturii în cadrul achizițiilor publice urma să fie implementată din 1 iulie 2020.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.