Monitorul SFS

Activitatea funcționarului fiscal de sector – măsură inedită şi eficientă de conformare fiscală voluntară

În vederea eficientizării procesului de administrare fiscală cu stabilirea priorităților de chemare a contribuabililor la conformarea voluntară spre onorarea obligațiilor fiscale, prin Ordinul Inspectoratului Fiscal Principal de Stat nr. 76 din 29.01.2016 a fost aprobat Îndrumarul metodologic privind organizarea activității funcționarului fiscal în sectorul de administrare fiscală.

Astfel, în scopul educării şi ridicării nivelului de civism fiscal, prin popularizarea legislației fiscale, cu acordarea asistenței contribuabililor la locul de trai și activitate, de către Serviciul Fiscal de Stat începînd cu data de 01.02.2016 a fost lansată activitatea funcționarului fiscal în sectorul de administrare fiscală pe întreg teritoriul Republicii Moldova.

Potrivit prevederilor Îndrumarului menționat, activitatea funcționarului fiscal în sectorul de administrare fiscală reprezintă un proces educațional obiectivul căruia este intensificarea relațiilor reciproce amiabile între contribuabili şi funcționarii fiscali.

Activitatea funcționarului fiscal în sectorul de administrare fiscală are menirea de a populariza legislația fiscală în rîndurile contribuabililor, prin diferite metode, într-o formă accesibilă și înțeleasă, efectuată în scopul instituirii unor relații de parteneriat cu mediul de afaceri și cu cetățenii.

Misiunea acestei activități rezidă în promovarea eficientă a conformării fiscale voluntare și determinarea unei culturi exprimată în respectarea benevolă a obligațiilor fiscale, în schimbarea comportamentului individual al fiecărui contribuabil în parte, pentru generarea unui impact pozitiv asupra societății în întregime.

Activitatea funcționarului fiscal în sectorul de administrare fiscală nu constituie element al controlului fiscal, ci reprezintă o măsură de promovare a conformării voluntare a contribuabilului la respectarea legislației în vigoare, respectiv, în cadrul acesteia nu se calculează obligații fiscale şi nu se aplică sancțiuni.

Sarcina funcționarului fiscal în sectorul atribuit constă în asigurarea unui nivel înalt al conformării fiscale voluntare a contribuabililor, familiarizarea lor cu cerințele legislației fiscale, contribuirea la contracararea tentativelor de evaziune fiscală și a activității ilicite.

Pentru a exprima o claritate în dezvăluirea procesului de activitate a funcționarului fiscal în sectorul de administrare fiscală sunt formulate următoarele noțiuni generale:

funcționarul fiscal de sector – reprezentantul organului fiscal în sectorul atribuit. El trebuie să posede aptitudini în domeniul comunicării și normelor etice și un comportament bazat pe respect și considerație față de contribuabil;

sector de administrare fiscală – zona de activitate a unui funcționar fiscal, ai cărei parametri geografici se stabilesc de conducerea organului fiscal teritorial;

conformare fiscală voluntară – calcularea corectă, raportarea şi achitarea deplină şi la timp la buget a obligației fiscale de către contribuabil în mod benevol;

popularizarea legislației fiscale – răspîndirea prin diferite metode într-o formă accesibilă a legislației fiscale în rîndurile contribuabililor;

civism fiscal – atitudine responsabilă și de echitate de care dă dovadă un contribuabil privind conformarea voluntară la onorarea obligațiilor fiscale.

În atribuțiile de bază ale funcționarului fiscal de sector intră următoarele:

Activitatea funcționarului fiscal în sectorul de administrare fiscală nu constituie element al controlului fiscal, ci reprezintă o măsură de promovare a conformării voluntare a contribuabilului la respectarea legislației în vigoare, respectiv, în cadrul acesteia nu se calculează obligații fiscale şi nu se aplică sancțiuni.

Sarcina funcționarului fiscal în sectorul atribuit constă în asigurarea unui nivel înalt al conformării fiscale voluntare a contribuabililor, familiarizarea lor cu cerințele legislației fiscale, contribuirea la contracararea tentativelor de evaziune fiscală și a activității ilicite.

Pentru a exprima o claritate în dezvăluirea procesului de activitate a funcționarului fiscal în sectorul de administrare fiscală sunt formulate următoarele noțiuni generale:

funcționarul fiscal de sector – reprezentantul organului fiscal în sectorul atribuit. El trebuie să posede aptitudini în domeniul comunicării și normelor etice și un comportament bazat pe respect și considerație față de contribuabil;

sector de administrare fiscală – zona de activitate a unui funcționar fiscal, ai cărei parametri geografici se stabilesc de conducerea organului fiscal teritorial;

conformare fiscală voluntară – calcularea corectă, raportarea şi achitarea deplină şi la timp la buget a obligației fiscale de către contribuabil în mod benevol;

popularizarea legislației fiscale – răspîndirea prin diferite metode într-o formă accesibilă a legislației fiscale în rîndurile contribuabililor;

civism fiscal – atitudine responsabilă și de echitate de care dă dovadă un contribuabil privind conformarea voluntară la onorarea obligațiilor fiscale.

În atribuțiile de bază ale funcționarului fiscal de sector intră următoarele:

- să popularizeze legislația fiscală şi să contribuie la promovarea civismului fiscal;

- să identifice deficiențele în activitatea contribuabilului şi să prevină acțiunile ilegale;

- să cunoască și să poată explica legislația fiscală: explicarea individuală persoanelor care practică diferite activități economice despre obligațiile de înregistrare a afacerilor, de ținere a evidenței contabile, de utilizare a maşinilor de casă şi de control/terminalelor de plată în numerar, de dispunere de autorizații și licențe etc., prevederi ce se conțin în acte normativ-legislative;

- să afişeze în locuri permise de proprietar sau administrator foi volante cu caracter fiscal;

- să desfășoare seminare fiscale în școli, alte instituții de învățămînt, în colective de muncă, cu permisiunea proprietarului sau administratorului;

- să prezinte contribuabilului informații referitoare la serviciile oferite de către Serviciul Fiscal de Stat;

- să familiarizeze contribuabilul cu portalul servicii.fisc.md şi principalele opțiuni ale acestuia, inclusiv informațiile care sunt publice şi pot fi vizualizate;

- să primească semnale, petiții și alte informații de la cetățeni cu privire la încălcările fiscale și să le prezinte conducerii pentru luare de atitudini;

- să informeze despre semnalele de încălcări fiscale care se comit în sectorul administrat, fără indicarea sursei de informare;

- să înștiințeze conducerea organului fiscal despre situațiile care necesită controale fiscale sau alte intervenții conform legislației;

- să identifice, prin observare directă și în urma discuțiilor cu cetățenii, a locurilor și localurilor de practicare a activității de antreprenoriat (întreprinderi, subdiviziuni, apartamente date în chirie, alte obiecte impozabile) și să verifice înregistrarea acestora în sistemul informațional al Serviciului Fiscal de Stat;

- să cunoască și să aplice Codul de conduită a funcționarului fiscal;

- să cunoască și să aplice normele de politețe;

- să nu se dea la provocări și să păstreze calmul în orice situație;

- să stabilească corect momentul interacțiunii cu orice persoană, fiind sigur că discuția nu îi va crea incomodități;

- să apeleze, după caz, la ajutorul poliției sau al Direcției securitate internă a Inspectoratului Fiscal Principal de Stat.

În cadrul activității, funcționarul fiscal de sector are următoarele restricții:

- să întocmească acte de control sau procese-verbale cu privire la contravenții;

- să verifice și să ridice documente;

- să ceară explicații;

- să intre pe teritoriul ambasadelor, consulatelor, delegațiilor statelor străine, precum și în încăperile de locuit.

În activitatea sa, funcționarul fiscal de sector respectă cu strictețe principiul confidențialității, respectiv, toate datele şi informațiile oferite de contribuabil trebuie să rămînă confidențiale și nu pot fi transmise în nicio circumstanță către o terță parte.

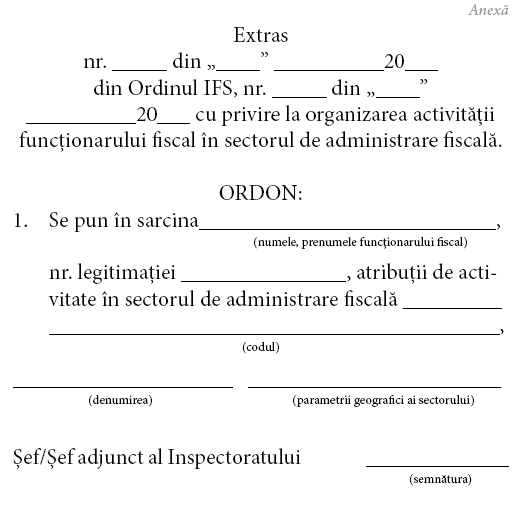

Drept confirmare a numirii funcționarului fiscal responsabil de sectorul respectiv, acestuia i se înmînează de către conducere un Extras din Ordinul de numire în care se indică parametrii geografici ai sectorului administrat (se anexează).

La solicitarea contribuabililor, funcționarul fiscal de sector prezintă, alături de legitimația de serviciu, și extrasul menționat.

Activitatea funcționarului fiscal de sector se desfăşoară în orele programului de lucru al contribuabilului, în concordanță cu regimul de lucru al organului fiscal.

La solicitarea contribuabilului, inclusiv verbală (telefonic), aferentă explicării aplicării normelor fiscale sau acordării suportului în soluționarea unor dificiențe în materie fiscală, funcționarul fiscal de sector este obligat să fie receptiv la apel şi să acorde sprijinul corespunzător, în limitele competențelor.

În scopul preîntîmpinării şi evitării eventualelor derogări de la prevederile legislației, un obiectiv al activității funcționarului fiscal de sector constă în analiza prealabilă a informației disponibile în Sistemul informațional al Serviciului Fiscal de Stat, a informațiilor recepționate de la terțe persoane şi contrapunerea acestora cu datele din dările fiscale prezentate.

În acest sens, funcționarul fiscal de sector consultă informația din Sistemul informațional al Serviciului Fiscal de Stat, se documentează preventiv asupra particularităților activității contribuabilului supus vizitei.

Măsurile descrise au scopul de a crea o imagine despre contribuabili și urmează a fi utilizate în cadrul verificărilor cu ieșirea la fața locului, pentru confirmarea sau infirmarea lor.

Totodată, un obiectiv important este micșorarea presiunii funcționarilor de sector asupra contribuabililor onești, care execută la timp și pe deplin obligațiile fiscale.

În procesul activității funcționarului fiscal de sector, acesta poate întrerupe discuția cu contribuabilul în cazurile:

La solicitarea contribuabililor, funcționarul fiscal de sector prezintă, alături de legitimația de serviciu, și extrasul menționat.

Activitatea funcționarului fiscal de sector se desfăşoară în orele programului de lucru al contribuabilului, în concordanță cu regimul de lucru al organului fiscal.

La solicitarea contribuabilului, inclusiv verbală (telefonic), aferentă explicării aplicării normelor fiscale sau acordării suportului în soluționarea unor dificiențe în materie fiscală, funcționarul fiscal de sector este obligat să fie receptiv la apel şi să acorde sprijinul corespunzător, în limitele competențelor.

În scopul preîntîmpinării şi evitării eventualelor derogări de la prevederile legislației, un obiectiv al activității funcționarului fiscal de sector constă în analiza prealabilă a informației disponibile în Sistemul informațional al Serviciului Fiscal de Stat, a informațiilor recepționate de la terțe persoane şi contrapunerea acestora cu datele din dările fiscale prezentate.

În acest sens, funcționarul fiscal de sector consultă informația din Sistemul informațional al Serviciului Fiscal de Stat, se documentează preventiv asupra particularităților activității contribuabilului supus vizitei.

Măsurile descrise au scopul de a crea o imagine despre contribuabili și urmează a fi utilizate în cadrul verificărilor cu ieșirea la fața locului, pentru confirmarea sau infirmarea lor.

Totodată, un obiectiv important este micșorarea presiunii funcționarilor de sector asupra contribuabililor onești, care execută la timp și pe deplin obligațiile fiscale.

În procesul activității funcționarului fiscal de sector, acesta poate întrerupe discuția cu contribuabilul în cazurile:

- folosirii de către contribuabil a unui limbaj trivial;

- amenințării la adresa funcționarului fiscal;

- utilizării de către contribuabil a violenței verbale și/sau fizice.

- Contribuabilul trebuie avertizat că, în cazul în care continuă în tonul respectiv, discuția cu acesta se va încheia.

Astfel de acțiuni din partea contribuabilului se califică ca un indice de risc în administrarea fiscală, respectiv, conducerea organului fiscal va decide asupra măsurilor ce se impun.

Funcționarul fiscal de sector în activitatea sa conlucrează strîns cu angajații și colaboratorii altor servicii, cum ar fi organul de poliție, primăria, Inspecția muncii, Agenția pentru protecția consumatorilor, serviciile de colectare a impozitelor și taxelor locale, etc. Conlucrarea se realizează prin schimbul de informații, planificarea și realizarea măsurilor în comun.

Eficiența activității funcționarului fiscal de sector se manifestă prin rezultatele obținute în cadrul activității Serviciului Fiscal de Stat pentru semestrul I al anului 2016.

Astfel, măsurile și procedeele utilizate de către funcționarul fiscal de sector au purtat un caracter de prevenire și s-au manifestat prin următoarele acțiuni:

- ieșiri la fața locului – 3 987;

- expedierea/înmînarea a 13 557 de scrisori de conformare;

- desfășurarea a 13 815 de conversații individuale;

- desfășurarea a 624 de conversații colective;

- organizarea și desfășurarea a 423 de seminare.

Ca urmare a acțiunilor de prevenire și de contracarare a activității ilicite întreprinse de către IFS teritoriale în cadrul activității funcționarului fiscal de sector au fost obținute următoarele rezultate:

- au fost depistați 4 104 contribuabili care activează ilicit;

- au fost înregistrate 1 558 subdiviziuni noi;

- au fost anulate 881 de subdiviziuni;

- au fost eliberate și/sau prelungite 3 997 de patente de întreprinzător, cuantumul taxelor încasate de la eliberarea și prelungirea lor fiind în sumă de 4 449 695,00 lei;

- au fost înregistrate 830 de contracte de dare în chirie a apartamentelor, suma încasată în urma înregistrării contractelor date fiind în mărime de 963 650,00 lei.

Inspectoratele fiscale de stat teritoriale care au depistat un număr mare de persoane care desfășoară activitate de întreprinzător ilicită sunt menționate în tabel.

Serviciul Fiscal de Stat va extinde şi în continuare măsurile și acțiunile de popularizare a legislației fiscale, în scopul ridicării nivelului de conformare voluntară a contribuabililor, bazat pe o asistență modernă și de calitate, proceduri simplificate de administrare, cu intervenție rapidă și eficientă, atitudine de parteneriat cu contribuabilii în vederea dezvoltării unui mediu de afaceri puternic și sănătos.

Serviciul Fiscal de Stat va susține în continuare activitatea funcționarului fiscal de sector, deoarece conformarea fiscală voluntară se întemeiază pe un proces educațional de lungă durată, cu impactul schimbării comportamentului fiscal al fiecărui contribuabil în parte.

Serviciul Fiscal de Stat va extinde şi în continuare măsurile și acțiunile de popularizare a legislației fiscale, în scopul ridicării nivelului de conformare voluntară a contribuabililor, bazat pe o asistență modernă și de calitate, proceduri simplificate de administrare, cu intervenție rapidă și eficientă, atitudine de parteneriat cu contribuabilii în vederea dezvoltării unui mediu de afaceri puternic și sănătos.

Serviciul Fiscal de Stat va susține în continuare activitatea funcționarului fiscal de sector, deoarece conformarea fiscală voluntară se întemeiază pe un proces educațional de lungă durată, cu impactul schimbării comportamentului fiscal al fiecărui contribuabil în parte.Monitorul fiscal FISC.md Nr.33 2016

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

La solicitarea contribuabililor, funcționarul fiscal de sector prezintă, alături de legitimația de serviciu, și extrasul menționat.

Activitatea funcționarului fiscal de sector se desfăşoară în orele programului de lucru al contribuabilului, în concordanță cu regimul de lucru al organului fiscal.

La solicitarea contribuabilului, inclusiv verbală (telefonic), aferentă explicării aplicării normelor fiscale sau acordării suportului în soluționarea unor dificiențe în materie fiscală, funcționarul fiscal de sector este obligat să fie receptiv la apel şi să acorde sprijinul corespunzător, în limitele competențelor.

În scopul preîntîmpinării şi evitării eventualelor derogări de la prevederile legislației, un obiectiv al activității funcționarului fiscal de sector constă în analiza prealabilă a informației disponibile în Sistemul informațional al Serviciului Fiscal de Stat, a informațiilor recepționate de la terțe persoane şi contrapunerea acestora cu datele din dările fiscale prezentate.

În acest sens, funcționarul fiscal de sector consultă informația din Sistemul informațional al Serviciului Fiscal de Stat, se documentează preventiv asupra particularităților activității contribuabilului supus vizitei.

Măsurile descrise au scopul de a crea o imagine despre contribuabili și urmează a fi utilizate în cadrul verificărilor cu ieșirea la fața locului, pentru confirmarea sau infirmarea lor.

Totodată, un obiectiv important este micșorarea presiunii funcționarilor de sector asupra contribuabililor onești, care execută la timp și pe deplin obligațiile fiscale.

În procesul activității funcționarului fiscal de sector, acesta poate întrerupe discuția cu contribuabilul în cazurile:

La solicitarea contribuabililor, funcționarul fiscal de sector prezintă, alături de legitimația de serviciu, și extrasul menționat.

Activitatea funcționarului fiscal de sector se desfăşoară în orele programului de lucru al contribuabilului, în concordanță cu regimul de lucru al organului fiscal.

La solicitarea contribuabilului, inclusiv verbală (telefonic), aferentă explicării aplicării normelor fiscale sau acordării suportului în soluționarea unor dificiențe în materie fiscală, funcționarul fiscal de sector este obligat să fie receptiv la apel şi să acorde sprijinul corespunzător, în limitele competențelor.

În scopul preîntîmpinării şi evitării eventualelor derogări de la prevederile legislației, un obiectiv al activității funcționarului fiscal de sector constă în analiza prealabilă a informației disponibile în Sistemul informațional al Serviciului Fiscal de Stat, a informațiilor recepționate de la terțe persoane şi contrapunerea acestora cu datele din dările fiscale prezentate.

În acest sens, funcționarul fiscal de sector consultă informația din Sistemul informațional al Serviciului Fiscal de Stat, se documentează preventiv asupra particularităților activității contribuabilului supus vizitei.

Măsurile descrise au scopul de a crea o imagine despre contribuabili și urmează a fi utilizate în cadrul verificărilor cu ieșirea la fața locului, pentru confirmarea sau infirmarea lor.

Totodată, un obiectiv important este micșorarea presiunii funcționarilor de sector asupra contribuabililor onești, care execută la timp și pe deplin obligațiile fiscale.

În procesul activității funcționarului fiscal de sector, acesta poate întrerupe discuția cu contribuabilul în cazurile:

Serviciul Fiscal de Stat va extinde şi în continuare măsurile și acțiunile de popularizare a legislației fiscale, în scopul ridicării nivelului de conformare voluntară a contribuabililor, bazat pe o asistență modernă și de calitate, proceduri simplificate de administrare, cu intervenție rapidă și eficientă, atitudine de parteneriat cu contribuabilii în vederea dezvoltării unui mediu de afaceri puternic și sănătos.

Serviciul Fiscal de Stat va susține în continuare activitatea funcționarului fiscal de sector, deoarece conformarea fiscală voluntară se întemeiază pe un proces educațional de lungă durată, cu impactul schimbării comportamentului fiscal al fiecărui contribuabil în parte.

Serviciul Fiscal de Stat va extinde şi în continuare măsurile și acțiunile de popularizare a legislației fiscale, în scopul ridicării nivelului de conformare voluntară a contribuabililor, bazat pe o asistență modernă și de calitate, proceduri simplificate de administrare, cu intervenție rapidă și eficientă, atitudine de parteneriat cu contribuabilii în vederea dezvoltării unui mediu de afaceri puternic și sănătos.

Serviciul Fiscal de Stat va susține în continuare activitatea funcționarului fiscal de sector, deoarece conformarea fiscală voluntară se întemeiază pe un proces educațional de lungă durată, cu impactul schimbării comportamentului fiscal al fiecărui contribuabil în parte.

6559 vizualizări

Data publicării:

05 Octombrie /2016 16:00

Catalogul tematic

Administrare fiscală

Etichete:

activitate | functionar fiscal | conformare fiscală | administrare fiscala

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *