Monitorul SFS

Aspecte privind determinarea obligațiilor fiscale aferent anului 2014 pentru persoanele juridice și persoanele fizice care practică activitate de întreprinzător

- includerea, în categoria veniturilor neimpozabile, a: a) mijloacelor băneşti obţinute din mijloacele financiare obţinute sub formă de grant prin intermediul programelor aprobate de Guvern, utilizate conform destinaţiei acestora (art.20 lit. z2) din Codul fiscal);

- diferențele rezultate din tranziţia la Standardele Naţionale de Contabilitate în vigoare din 1 ianuarie 2014 nu se recunosc în scopuri fiscale (art.44 alin.(10) din Codul fiscal);

- deducerea provizioanelor companiilor de leasing destinate acoperirii creanţelor ce ţin de nerecuperarea ratelor şi dobînzilor de leasing în mărime de pînă la 5%din soldul mediu anual al creanţelor aferente contractelor de leasing, dacă aceste creanţe sînt datorate de o persoană care nu este afiliată contribuabilului (art.31 alin.(6) din Codul fiscal)

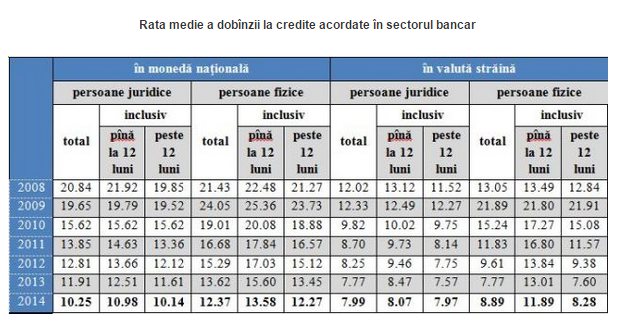

- deducerea cheltuielilor aferente dobînzilor de către agenţii economici în folosul persoanelor fizice şi juridice (cu excepţia instituţiilor financiare, a organizaţiilor de microfinanţareşi a companiilor de leasing) se acceptă în limita ratei medii ponderate a dobînzii la creditele acordate de sectorul bancar persoanelor juridice pe termen de pînă la 12 luni şi peste 12 luni în secţiunea pe lei moldoveneşti şi pe valută străină.

- deducerea uzurii mijloacelor fixe primite cu titlu gratuit, cu excepția cazurilor cînd valoarea acestora a fost inclusă în venitul neimpozabil al contribuabilului (art.27 alin.(12) din Codul fiscal);

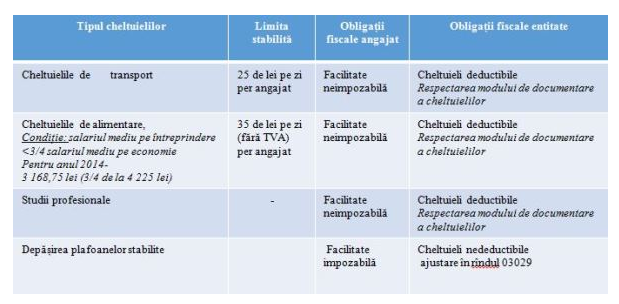

- deducerea cheltuielilor pentru transportul, hrana şi studiile profesionale ale angajatului;

Referindu-ne la aspectul de deducere a acestor cheltuieli este necesar de a acorda atenție și modului de documentare, aspect reglementat de Regulament.

Referindu-ne la aspectul de deducere a acestor cheltuieli este necesar de a acorda atenție și modului de documentare, aspect reglementat de Regulament.

- Lărgirea aplicării facilității privind creșterea numărului mediu scriptic al salariaților pentru toți angajații.

- se identifică valoarea salariului mediu lunar pe ţară. Acesta se aprobă de Ministerul Muncii, Protecției Sociale și Familiei. Pentru anul 2013, în baza Informației cu privire la mărimea salariului mediu lunar pe ţară pentru anul 2013, publicată în Monitorul Oficial nr.66-71/361 din 21.03.2014, salariul mediu lunar pe țară a constituit 3765,1 lei. Această valoare coincide cu valoarea salariului mediu anual pe țară, care poate fi identificată, urmînd legătura: www.statistica.md Statistici pe domenii/Statistica salarizării sau urmînd linkul;

- se determină depășirea numărului scriptic mediu al salariaților ca diferență dintre numărul mediu scriptic al personalului în anul curent și numărul scriptic mediu al salariaților din anul precedent;

- se calculează suma scutirii pasibilă diminuării, prin înmulțirea valorii salariului mediu lunar pe țară cu valoarea depășirii.

- venitul din vînzarea mărfurilor, produselor;

- venitul din prestarea serviciilor, executarea lucrărilor;

- venituri din modificarea metodelor de evaluare a activelor curente;

- venituri din vînzări şi alte ieşiri de materiale, obiecte de mică valoare şi scurtă durată şi alte active curente (cu excepţia produselor şi mărfurilor);

- venituri aferente plusurilor de active curente constatate la inventariere;

- venituri din recuperarea lipsurilor de bunuri constatate la inventariere;

- venituri din amenzi, penalităţi şi despăgubiri;

- venituri din decontarea datoriilor ca urmare a expirării termenului de prescripţie;

- venituri din depășirea valorii realizabile nete a stocurilor de mărfuri şi materiale conform evaluării precedente;

- alte venituri operaționale.

Pentru informații suplimentare, contribuabilii pot accesa portalul www.fisc.md, studia Baza Generalizată a Practicii Fiscale, adresa la oficiul fiscal la care se deservesc contribuabilii sau pot apela la numărul 0-8000-1525.

via | www.fisc.md

Instituții:

Serviciul Fiscal de Stat

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *

2139 vizualizări

Data publicării:

13 Martie /2015 09:27

Catalogul tematic

Impozitul pe venit

Etichete:

SFS | obligaţii fiscale | impozit pe venit | declaraţia

0 comentarii

Doar utilizatorii înregistraţi şi autorizați au dreptul de a posta comentarii.