Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Sumele primite de către persoanele fizice sau juridice ca despăgubire pentru bunurile expropriate pentru cauze de utilitate publică vor fi neimpozabile.

Dreptul și mărimea scutirii pentru soție (soț) acordate persoanei fizice rezidente aflate în relaţii de căsătorie cu orice persoană specificată la art.33 alin.(2) din Codul fiscal, la calcularea impozitului pe venit este stabilit în art. 34 alin.(2) și (3) al Codului fiscal. Totodată, suma scutirilor anuale prevăzute la art. 34 alin.(2) din Codul fiscal se transmit în cuantum întreg, fără a fi divizate între contribuabil și soția (soțul) acestuia.

Pentru a face față problemelor cu care se confruntă agenții economici în condițiile crizei actuale, un sistem de gestionare a stocurilor bine pus la punct este vital.

Studiu de caz: Compania X remite cu titlu gratuit companiei Y marfă în mărime de 2% din cantitatea livrată, pentru acoperirea produselor care se vor defecta în procesul conexiunii/instalării.Marfa este pasibila impoztarii cu TVA la cota de 20%. Reprezintă aceasta o livrare impozabilă pe principii generale sau este livrare cu titlu gratuit efectuată în scop de publicitate (promovare)?

Serviciul Fiscal de Stat continuă organizarea seminarelor de instruire pentru contribuabili, în vederea popularizării legislației fiscale în vigoare, precum și pentru oferirea asistenței și consultanței fiscale, în vederea creării condițiilor favorabile pentru conformarea voluntară la respectarea legislației de către aceștia.

Regulament privind corectarea plăților la bugetul asigurărilor sociale de stat, aprobat de Casa Națională de Asigurări Sociale prin Ordinul nr. nr.247-A din 27 decembrie 2022, vine să reglementeze procesele de: • trecerea sumelor plătite în plus sau incorect de la un tip de plată la altul sau de la un cod al localității la altul; • corectarea codului fiscal neidentificat; • trecerea plăților de la un cod fiscal la altul;

Serviciul Fiscal de Stat informează despre intrarea în vigoare a modificărilor efectuate în mai multe acte normative, în vederea implementării prevederilor Legii nr. 356/2022 (politica fiscală și vamală).

În Monitorul Oficial 9 iunie curent Serviciul Fiscl de Stat a publicat Ordinul nr. 185 din 6 iunie 2023 cu privire la modificarea Ordinului SFS nr. 317 din 26 iunie 2020 privind aprobarea Regulamentului cu privire la sistemul informaţional automatizat de creare şi circulaţie a facturilor fiscale electronice „e-Factura”.

Conform prevederilor art.34 alin.(2) din Codul fiscal, persoana fizică rezidentă aflată în relații de căsătorie cu orice persoană specificată la art.33 alin.(2) are dreptul la o scutire suplimentară anual, cu condiția că soția (soțul) nu beneficiază de scutire personală.

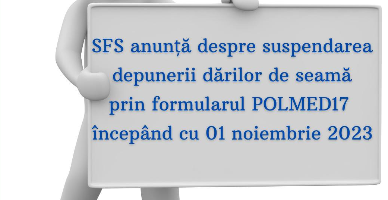

Serviciul Fiscal de Stat informează despre suspendarea în cadrul SIA ”Declarație electronică – persoane juridice” a procesului de depunere, începând cu data de 01.11.2023, a dărilor de seamă prin formularul POLMED17 pentru perioadele începând cu luna octombrie 2023, pentru a asigura conformarea corectă a contribuabililor.

Potrivit prevederilor Ordinului SFS nr.622/2018 privind particularitățile administrării prevederilor art.90/1 alin.(3/4) din Codul fiscal

Ministerul Finanțelor a înaintat pentru informare proiectul hotărârii Guvernului cu privire la aprobarea Raportul semianual privind executarea bugetului public național și a componentelor acestuia pe anul 2025.

Serviciul Fiscal de Stat a publicat lista învingătorilor primei ediții (trimestriale) a concursului „Loteria fiscală” din anul 2023.

Una din provocările majore cu care se confruntă mai multe entități în contextul actual economic dificil este să-și țină angajații motivați, inclusiv prin mărirea salariilor. Totuși, entitățile fiind afectate de multiplele crize, deseori nu-și pot permite aceste majorări.

„Monitorul Fiscal FISC.MD” este platforma perfectă unde se întâlnesc problemele și soluțiile, teoreticienii și practicienii, sectorul public și cel privat. Această combinație a reușit, pe parcursul celor 10 ani de activitate, să livreze contribuabililor zeci de mii de răspunsuri și soluții ce au permis reducerea costurilor legate de timp și muncă în procesul de aplicare a legislației. Nu o să greșesc afirmând că platforma „Monitorul Fiscal FISC.MD”, fiind o sursă enormă de date juridice și a modului de aplicare a acestora, reprezintă una dintre cele mai importante izvoare ale dreptului fiscal și contabil în Republica Moldova. La fel, prin scoaterea în evidență a cazurilor practice specifice și a inovațiilor, a reușit mereu să contribuie la dezvoltarea legislației prin adaptarea acesteia la evoluțiile economice.

În conformitate cu prevederile art. 90 alin. (1) din Codul fiscal, impozitul pe venit la sursa de plată se reţine, în mod obligatoriu, de către orice: a) persoană (contribuabil) care desfăşoară activitate de întreprinzător, cu excepţia deţinătorilor de patente de întreprinzător şi a persoanelor care desfăşoară activităţi independente conform cap. 102 şi activităţi în domeniul achiziţiilor de produse din fitotehnie şi/sau horticultură şi/sau de obiecte ale regnului vegetal conform cap. 103;

Serviciul Fiscal de Stat pune un accent deosebit pe comunicarea cu toate categoriile de contribuabili și cu regularitate consultă opinia acestora privind gradul de satisfacție urmare a interacțiunii cu autoritatea fiscală.

В апрельском номере журнала „monitorul fiscal FISC.md” опубликована статья Людмилы Лапицкой «Учет суммовых разниц, возникающих при расчетах с юридическими и физическими лицами», в которой практикующие бухгалтеры найдут ответы на некоторые вопросы, с которыми они сталкиваются при отражении в бухучете таких фактов.

Potrivit art.20 lit. z2) al Codului fiscal, mijloacele băneşti obţinute din fondurile speciale şi/sau mijloacele financiare obţinute sub formă de grant prin intermediul programelor aprobate de Guvern, utilizate conform destinaţiei acestora, nu reprezintă sursă de venit impozabilă.

Gospodăria ţărănească (de fermier) este o întreprindere individuală, bazată pe proprietate privată asupra terenurilor şi asupra altor bunuri, pe munca personală a membrilor unei familii (membri ai GȚ), având ca scop obţinerea de produse agricole, prelucrarea lor primară

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *