Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

În conformitate cu prevederile art. 290 lit. e) și art. 291 lit. e) din Codul fiscal, persoanele fizice care desfășoară activitate de întreprinzător

Serviciul Fiscal de Stat (SFS) a propus pentru consultări publice proiectul ordinului cu privire la stabilirea criteriilor de determinare și selectare a contribuabililor mari. Documentul este elaborat în scopul eficientizării administrării contribuabililor mari şi îmbunătățirii colectării încasărilor la bugetul public național, în temeiul prevederilor art. 133 alin. (2) pct. 35) din Codul fiscal (CF).

Doi contribuabili au încheiat un contract de prestări servicii pentru o perioadă determinată. Apare obligațiunea emiterii actului de predare-primire a serviciilor executate, dacă există contractul de prestări servicii și factura fiscală acceptată și semnată de ambele părți?

Potrivit art.35 alin.(2) lit.a) din Codul fiscal, persoană întreținută se consideră persoana care este un ascendent sau descendent al contribuabilului sau al soţiei (soţului) contribuabilului (părinţii sau copiii, inclusiv

Săvârșirea unei încălcări a legislației presupune atragerea persoanei la răspundere. Totuși, Codul fiscal (CF) prevede anumite excepții de care poate beneficia contribuabilul care a admis o încălcare constatată de Serviciul Fiscal de Stat (SFS). În articolul dat vom evidenția aceste situații și vom constata care sunt aceste „beneficii”: Aplicarea amenzii doar pentru încălcarea fiscală semnificativă

În „MO” au fost publicate și au intrat în vigoare modificările la art. 10 din Legea nr. 845/1992 cu privire la antreprenoriat și întreprinderi, elaborate în vederea executării Hotărârii Curții Constituționale nr. 10/2022 prin care a fost declarat neconstituțional textul din art. 10 pct. 8 „în mărime de 10% din valoarea tranzacției cu mărfuri social importante, dar nu mai puțin de 500 lei pentru fiecare factură/factură fiscală”.

Serviciul Fiscal de Stat informează că, începând cu data de 01 octombrie 2023, vor intra în vigoare modificările legislative în partea ce ține de stabilirea obiectului

Speță: ONG înregistrat în Republica Moldova, nu este plătitor TVA și nu au efectuat până în prezent nici o vânzare. Realizează doar proiecte finanțate 100% de către Japonia. În anul 2024 se planifică să se realizeze un proiect

Serviciul Fiscal de Stat în colaborare cu Instituția Publică „Centrul de Tehnologii Informaționale în Finanțe” continuă desfășurarea cursurilor de instruire cu genericul „Autentificarea în cadrul serviciilor fiscale electronice, inclusiv prin intermediul SIA „Cabinetul personal al contribuabililor” și „Noile funcționalități ale sistemului „e-Factura”.

În Monitorul Oficial de astăzi, 11 noiembrie, Serviciul Fiscal de Stat a publicat Ordinul nr. 414 din 3 noiembrie 2022 cu privire la modificarea Ordinului directorului SFS nr.632/2020 privind aprobarea Regulamentului cu privire la modul de evidență și sigilare a echipamentelor de casă și de control.

Является ли помощь, полученная в виде материальных ценностей и ваучеров, предоставленных некоммерческими организациями (НКО), налогооблагаемым доходом для беженцев - физических лиц-нерезидентов?

O persoană fizică – pensionară a încheiat un contract de arendă cu o gospodărie țărănească (de fermier). Potrivit acestuia, plata de arendă pentru terenul agricol a fost stabilită în formă nemonetară (grâu). După 6 luni după semnarea contractului, persoana fizică a vândut terenul. Ce venituri urmează să declare persoana fizică în Declarația cu privire la impozitul pe venit (CET18)?

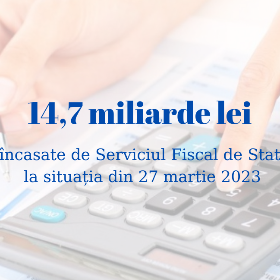

Încasările la Bugetul Public Național (BPN) administrate de Serviciul Fiscal de Stat au constituit circa 14,7 mld. lei în perioada 01.01.2023-27.03.2023, ceea ce denotă o creștere de circa 2,2 mld. lei sau cu 17,8 % în raport cu perioada similară a anului precedent. Astfel, la bugetul de stat, în această perioadă s-au încasat circa 7,0 mld. lei, ceea ce constituie cu 929,7 mil. lei mai mult comparativ cu aceeași perioadă a anului 2022 sau o creștere de 15,4 %.

În conformitate cu prevederile art.24 alin.(1) din Codul fiscal, se permite deducerea cheltuielilor ordinare şi necesare, achitate sau suportate de contribuabil pe parcursul perioadei fiscale, exclusiv în cadrul activităţii de întreprinzător.

Proiectul politicii bugetar-fiscale pentru anul 2024 a fost aprobat de Parlament în prima lectură în ședința plenară de astăzi, 30 iunie. Măsurile de politică fiscală propuse au drept scop soluționarea constrângerilor economice identificate de contribuabili, identificarea instrumentelor suport pentru populație, precum și continuarea procesului de armonizare a legislației nationale la practicile UE.

În conformitate cu prevederile art.89 din Codul fiscal, fiecare plătitor, menţionat la art.90 din Codul fiscal, de dobînzi în folosul persoanelor fizice, cu excepţia celor efectuate în folosul întreprinzătorilor individuali şi al gospodăriilor ţărăneşti (de fermier), este obligat să reţină din fiecare dobîndă şi să achite ca parte a impozitului o sumă egală cu 12% din plată.

Având în vedere multiplele întrebări adresate publicației noastre cu referire la facilitățile fiscale și vamale oferite la importul unui automobil de către persoanele cu dizabilități, reiterăm prevederile legislației în vigoare, precum și modificările ce vor fi puse în aplicare în anul curent.

Potrivit prevederilor art. 35/1 din Cod fiscal, care au fost în vigoare până la 1 ianuarie 2023, persoanele fizice care, pe parcursul perioadei fiscale, au obţinut venituri impozitate conform art.88/1 şi cap. 1 titlul X sunt private de dreptul de a folosi scutirile conform art.33, 34 şi 35. Scutirile neutilizate în acest caz nu pot fi transmise către soţie (soţ).

Care tabele la declarația POLMED23 urmează să prezinte agentul economic (membru al sistemului colectiv de reciclare în partea ce ține de baterii, nu și de ambalaj), care importă mărfuri (baterii) ce se regăsesc în anexa 8 din Legea nr.1540/1998? Va beneficia acesta de scutire

Reieșind din completările recente ale cadrului normativ în vigoare, deducem unele aspecte ce țin de prezentarea, dar și de corectarea Informației IRM19.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *