Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Persoana fizică rezidentă cetățean al RM, prestează servicii de IT unei companii aflată peste hotarele RM. Venitul obținut pentru serviciile date pentru anul 2024 au constituit 15000 euro. Urmează sau nu persoana fizică să depună Declarația cu privire la impozitul pe venit (formularul CET18) pentru anul 2024.

Cum se vor impozita veniturile obținute de către persoanele fizice rezidente ai Republicii Moldova care nu desfășoară activitate de întreprinzător din prestarea de servicii către companiile IT nerezidente? Pot beneficia aceste persoane de scutirile personale și pentru persoanele întreținute?

Activitatea rezidenților parcului este supusă anual, în mod obligatoriu, verificării îndeplinirii indicatorilor necesari pentru dobândirea și menținerea statutului rezidentului parcului pentru tehnologia informației, conform art. 18 alin. (1) din Legea nr. 77 din 21 aprilie 2016 cu privire la parcurile

Compania internațională, care a obținut statutul de rezident al parcului pentru tehnologia informației din data de 01.04.2024, este proprietar a bunurilor imobiliare care reprezintă obiect al impunerii cu impozitul pe bunurile imobiliare. Care este modalitatea de calcul a impozitului pe bunurile imobiliare

În parcul pentru tehnologia informaţiei pot fi desfăşurate suplimentar activităților prevăzute, activități ale centrelor de intermediere telefonică (call center) (82.20), inclusiv bazate pe orice tehnologie/canal de comunicare cu clientul (contact center)

Potrivit art.35/1 din Codul fiscal, persoanele fizice care, pe parcursul perioadei fiscale, au obţinut venituri impozitate conform art.88/1 şi cap. 1 al titlului X sunt private de dreptul de a folosi scutirile conform art.33, 34 şi 35 pentru perioada în care încasează venituri impozitate conform regimului special de impozitare. Scutirile se aplică proporţional lunilor de activitate în regimul standard de impozitare

Începând cu 12 februarie curent, în cadrul parcului pentru tehnologia informaţiei vor putea fi desfăşurate suplimentar activități ale centrelor de intermediere telefonică (call center) (82.20), inclusiv bazate pe orice tehnologie/canal de comunicare cu clientul (contact center), exclusiv la export și alte servicii de furnizare a forței de muncă (78.30), exclusiv la export.

Согласно ст. 351 Налогового кодекса, физические лица, получившие в течение налогового периода доходы, облагаемые в соответствии со статьей 881 и главой 1 раздела X, лишаются права на использование освобождений, предусмотренных статьями 33–35 на период,

Ținând cont de faptul că rezidenții parcurilor pentru tehnologia informației aplică un regim special privind impozitul pe venit și declararea acestuia, solicităm să ne informați referitor la modalitatea de declarare în cazul în care rezidentul parcului IT a efectuat

Cu ocazia începerii unui nou an școlar agentul economic, un rezident al parcului pentru tehnologia informației a efectuat o donație în scopuri filantropice unei asociații obștești care acordă ajutor copiilor din familii social vulnerabile. Care vor fi consecințele fiscale pentru entitatea respectivă?

Întrebarea contribuabilului:Va avea oare obligația persoana fizică rezidentă de a depune Declarația cu privire la impozitul pe venit forma CET18 în cazul în care prestează servicii de IT unei companii aflată peste hotarele RM?

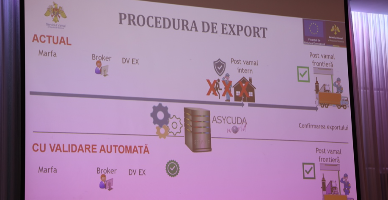

Începând cu ziua de astăzi, 23 februarie, agenții economici care efectuează exportul mărfurilor autohtone, pot utiliza noua funcționalitate IT orientată spre facilitarea exportului de produse autohtone - Validarea automată a declarației vamale în doar 15 minute.

Potrivit prevederilor Capitolului 1 al Titlului X din Codul fiscal, cota impozitului unic perceput de la rezidenţii parcurilor pentru tehnologia informaţiei constituie 7% din venitul din vânzări, înregistrat lunar în evidenţa contabilă, dar nu mai puţin decât suma minimă a impozitului unic. Suma minimă a impozitului unic se calculează în funcţie de numărul de angajaţi care, pe

Subiecți ai impunerii cu impozitul unic sunt persoanele juridice şi fizice înregistrate în Republica Moldova în calitate de subiecţi ai activităţii de întreprinzător şi care întrunesc cumulativ condiţiile specificate în legislaţia cu privire la parcurile pentru tehnologia informației

Conform cadrului normativ în vigoare, entităţile economice care au aderat la Parcul IT din Republica Moldova declară şi plătesc contribuţiile de asigurări sociale

Serviciul Fiscal de Stat reamintește că la data de 2 mai 2023 survine termenul limită de prezentare a Declarației persoanei fizice cu privire la impozitul pe venit pentru perioada fiscală 2022 de către persoanele fizice-cetățeni (CET18). Subiecții impunerii cu impozit pe venit sunt persoanele fizice rezidente cetățeni ai Republicii Moldova care nu desfășoară activitate de întreprinzător și pe parcursul

В IT-парке разрешены новые виды деятельности, ориентированные на индустрию компьютерных игр: постпроизводственный этап изготовления кинофильмов, видео- и телевизионных программы - предоставление услуг по цифровой цветокоррекции и ретушированию, по звукорежиссуре и обработке, а также деятельность в области звукозаписи и музыкальных записей.

Potrivit art.1 din Codul muncii, salariat reprezintă persoană fizică care prestează o muncă conform unei anumite specialităţi, calificări sau într-o anumită funcţie, în schimbul unui salariu, în baza contractului individual de muncă.

Entitatea, rezident al parcului pentru tehnologia informație, a încheiat contract de muncă cu o persoană fizică nerezidentă. Potrivit contractului prenotat persoana fizică va exercita activitatea de muncă prin intermediul internetului din țara sa. Care este modul de impozitare a plăților salariale achitate persoanei fizice nerezidente? Care va fi modalitatea de completare a Certificatului privind atestarea

Întreprinderea individuală, rezidentă a parcului pentru tehnologii informaționale, care nu are angajați și nu a înregistrat venituri, va fi obligată să prezinte Declarația cu privire la impozitul unic (forma IU17)?

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *