Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

În cadrul ședinței secretarilor generali a fost examinat un proiect de lege pentru modificarea Legii nr. 77/2016 cu privire la parcurile pentru tehnologia informației, ce are ca scop de a oferi previzibilitate pentru investitorii din domeniul IT.

Persoana fizică rezidentă cetățean al RM, prestează servicii de IT unei companii aflată peste hotarele RM. Venitul obținut pentru serviciile date pentru anul 2024 au constituit 15000 euro. Urmează sau nu persoana fizică să depună Declarația cu privire la impozitul pe venit (formularul CET18) pentru anul 2024.

Cum se vor impozita veniturile obținute de către persoanele fizice rezidente ai Republicii Moldova care nu desfășoară activitate de întreprinzător din prestarea de servicii către companiile IT nerezidente? Pot beneficia aceste persoane de scutirile personale și pentru persoanele întreținute?

Activitatea rezidenților parcului este supusă anual, în mod obligatoriu, verificării îndeplinirii indicatorilor necesari pentru dobândirea și menținerea statutului rezidentului parcului pentru tehnologia informației, conform art. 18 alin. (1) din Legea nr. 77 din 21 aprilie 2016 cu privire la parcurile

Compania internațională, care a obținut statutul de rezident al parcului pentru tehnologia informației din data de 01.04.2024, este proprietar a bunurilor imobiliare care reprezintă obiect al impunerii cu impozitul pe bunurile imobiliare. Care este modalitatea de calcul a impozitului pe bunurile imobiliare

În parcul pentru tehnologia informaţiei pot fi desfăşurate suplimentar activităților prevăzute, activități ale centrelor de intermediere telefonică (call center) (82.20), inclusiv bazate pe orice tehnologie/canal de comunicare cu clientul (contact center)

Potrivit art.35/1 din Codul fiscal, persoanele fizice care, pe parcursul perioadei fiscale, au obţinut venituri impozitate conform art.88/1 şi cap. 1 al titlului X sunt private de dreptul de a folosi scutirile conform art.33, 34 şi 35 pentru perioada în care încasează venituri impozitate conform regimului special de impozitare. Scutirile se aplică proporţional lunilor de activitate în regimul standard de impozitare

Începând cu 12 februarie curent, în cadrul parcului pentru tehnologia informaţiei vor putea fi desfăşurate suplimentar activități ale centrelor de intermediere telefonică (call center) (82.20), inclusiv bazate pe orice tehnologie/canal de comunicare cu clientul (contact center), exclusiv la export și alte servicii de furnizare a forței de muncă (78.30), exclusiv la export.

Согласно ст. 351 Налогового кодекса, физические лица, получившие в течение налогового периода доходы, облагаемые в соответствии со статьей 881 и главой 1 раздела X, лишаются права на использование освобождений, предусмотренных статьями 33–35 на период,

Ținând cont de faptul că rezidenții parcurilor pentru tehnologia informației aplică un regim special privind impozitul pe venit și declararea acestuia, solicităm să ne informați referitor la modalitatea de declarare în cazul în care rezidentul parcului IT a efectuat

Cu ocazia începerii unui nou an școlar agentul economic, un rezident al parcului pentru tehnologia informației a efectuat o donație în scopuri filantropice unei asociații obștești care acordă ajutor copiilor din familii social vulnerabile. Care vor fi consecințele fiscale pentru entitatea respectivă?

Întrebarea contribuabilului:Va avea oare obligația persoana fizică rezidentă de a depune Declarația cu privire la impozitul pe venit forma CET18 în cazul în care prestează servicii de IT unei companii aflată peste hotarele RM?

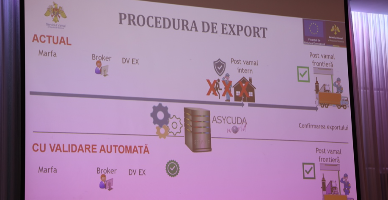

Începând cu ziua de astăzi, 23 februarie, agenții economici care efectuează exportul mărfurilor autohtone, pot utiliza noua funcționalitate IT orientată spre facilitarea exportului de produse autohtone - Validarea automată a declarației vamale în doar 15 minute.

Potrivit prevederilor Capitolului 1 al Titlului X din Codul fiscal, cota impozitului unic perceput de la rezidenţii parcurilor pentru tehnologia informaţiei constituie 7% din venitul din vânzări, înregistrat lunar în evidenţa contabilă, dar nu mai puţin decât suma minimă a impozitului unic. Suma minimă a impozitului unic se calculează în funcţie de numărul de angajaţi care, pe

Subiecți ai impunerii cu impozitul unic sunt persoanele juridice şi fizice înregistrate în Republica Moldova în calitate de subiecţi ai activităţii de întreprinzător şi care întrunesc cumulativ condiţiile specificate în legislaţia cu privire la parcurile pentru tehnologia informației

Conform cadrului normativ în vigoare, entităţile economice care au aderat la Parcul IT din Republica Moldova declară şi plătesc contribuţiile de asigurări sociale

Serviciul Fiscal de Stat reamintește că la data de 2 mai 2023 survine termenul limită de prezentare a Declarației persoanei fizice cu privire la impozitul pe venit pentru perioada fiscală 2022 de către persoanele fizice-cetățeni (CET18). Subiecții impunerii cu impozit pe venit sunt persoanele fizice rezidente cetățeni ai Republicii Moldova care nu desfășoară activitate de întreprinzător și pe parcursul

В IT-парке разрешены новые виды деятельности, ориентированные на индустрию компьютерных игр: постпроизводственный этап изготовления кинофильмов, видео- и телевизионных программы - предоставление услуг по цифровой цветокоррекции и ретушированию, по звукорежиссуре и обработке, а также деятельность в области звукозаписи и музыкальных записей.

La momentul de față aceste servicii au o prezența minimă în mediul antreprenorial din Republica Moldova. Autorii documentului consideră că dacă nu se intervine cu politici eficiente pentru a schimba situația, profesioniștii din domeniile menționate vor emigra în continuare în alte state sau vor activa în RM direct cu clienții străini, fără a avea relații de muncă înregistrate potrivit legislației aplicabile.

Cifra de afaceri realizată de către rezidenții Moldova IT park în anul 2022 a depășit cu 48% din venitul pentru anul 2021 și a constituit peste 10 mld. lei, dintre care 89% reprezintă export.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.