Panorama

Particularităţi ale procesului de identificare a conturilor clienţilor – cetăţeni americani în Republica Moldova în contextul prevederilor FATCA

(continuare a articolului ,,Progrese şi aspecte ale procesului de implementare a prevederilor FATCA în Republica Moldova”)

Conform prevederilor Acordului de cooperare dintre Guvernul Republicii Moldova şi Guvernul Statelor Unite ale Americii pentru facilitarea implementării prevederilor Actului privind îndeplinirea obligaţiilor fiscale cu privire la conturile străine (FATCA), semnat la data de 26 noiembrie 2014 şi ratificat prin Legea nr.234 din 10 decembrie 2015 (în continuare – Acord FATCA), instituţiile financiare din Republica Moldova ce activează în domeniul financiar bancar/ nebancar şi cad sub incidenţa prevederilor FATCA (instituţii financiare raportoare din Republica Moldova) sunt obligate să identifice conturile clienţilor – cetăţeni/ rezidenţi ai SUA în vederea asigurării raportării ulterioare a informaţiilor de rigoare autorităţilor fiscale americane.

Astfel, instituţiile financiare raportoare din Republica Moldova sunt obligate să aplice proceduri de identificare a potenţialilor clienţi americani, precum şi să ţină cont de anumite particularităţi în sensul dat. În acest context, se remarcă faptul că în vederea conformării prevederilor FATCA, instituţiile financiare raportoare din Republica Moldova sunt obligate să examineze şi să identifice următoarele tipuri de conturi:

conturi ale persoanelor fizice, acestea fiind clasificate după 2 criterii:

- după criteriul perioadei de deschidere a contului:

- conturi preexistente – conturile deschise persoanelor fizice şi menţinute de către instituţia financiară raportoare din Republica Moldova la data de 30 iunie 2014;

- conturi individuale noi - conturi deschise persoanelor fizice şi menţinute de către instituţia financiară raportoare din Republica Moldova la data de 1 iulie 2014 sau după data respectivă;

- după criteriul soldului contului:

- conturi cu valoare redusă – conturi al căror sold depăşeşte, la data de 30 iunie 2014, suma de 50,0 mii USD, iar în cazul unui contract de asigurare – depăşeşte suma de 250,0 mii USD, dar nu depăşeşte suma de 1 000,0 mii USD;

- conturi cu valoare înaltă – cont al cărui sold depăşeşte suma de 1 000,0 mii USD la data de 30 iunie 2014 sau la data de 31 decembrie 2015 sau la finele oricărui an ulterior (se referă la toate conturile, inclusiv la contractele de asigurare);

conturi ale persoanelor juridice, care se clasifică în două categorii:

- conturi preexistente – conturi ale căror sold depăşeşte suma de 250,0 mii USD la data de 30 iunie 2014 sau depăşeşte suma de 1 000,0 mii USD în ultima zi a anului 2015 sau a oricărui an ulterior;

- conturi noi – conturi deschise persoanelor juridice şi menţinute de către instituţia financiară raportoare din Republica Moldova la data de 1 iulie 2014 sau după data respectivă, inclusiv conturi aferente liniilor de credit, soldul negativ al cărora depăşeşte suma de 50,0 mii USD.

Proceduri aplicabile conturilor deţinute de către persoanele fizice

În urma identificării conturilor preexistente cu valoare redusă a persoanelor fizice, instituţia financiară raportoare a Republicii Moldova aplică proceduri de examinare a acestora prin cercetarea înregistrărilor electronice în vederea identificării următorilor indici ai SUA:

- identificarea titularului de cont ca fiind cetăţean sau rezident al SUA;

- indicarea clară a locului de naştere ca fiind SUA;

- existenţa adresei curente (poştală sau de reşedinţă) în SUA;

- indicarea unui număr de telefon din SUA;

- existenţa unor instrucţiuni în aşteptare de a transfera fonduri către un cont menţinut în SUA;

- existenţa unei împuterniciri de semnare, autentificată notarial şi acordată unei persoane a cărei adresă curentă este în SUA.

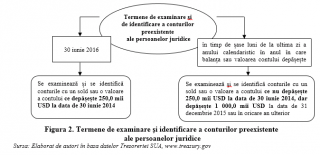

În cazul în care măcar unul dintre indicii SUA enumeraţi mai sus sunt identificaţi în procesul cercetării înregistrărilor electronice, instituţia financiară raportoare din Republica Moldova consideră contul dat drept cont care cade sub incidenţa prevederilor FATCA. Totodată, se enunţă că potrivit cerinţelor FATCA, procesul de examinare a conturilor preexistente cu valoare redusă a persoanelor fizice, în vederea identificării indiciilor SUA enunţaţi mai sus, urma să fie finisată până la data de 30 iunie 2016.

Potrivit celor expuse, precum şi conform prevederilor FATCA, instituţiile financiare raportoare din Republica Moldova nu sunt obligate să examineze, să identifice şi să raporteze informaţii cu privire la conturile preexistente ale persoanelor fizice, care dispun de următoarele caracteristici:

- soldul sau valoarea contului preexistent nu depăşeşte suma de 50,0 mii USD la data de 30 iunie 2014;

- contul respectiv reprezintă un contract de asigurare, valoarea sau soldul căruia nu depăşeşte suma de 250,0 mii USD la data de 30 iunie 2014;

- contul înregistrat reprezintă un cont de depozit cu un sold de 50,0 mii USD sau mai puţin.

Pe lângă acestea, instituţia financiară raportoare din Republica Moldova nu este obligată să considere un cont ca fiind cont SUA1 dacă:

- informaţiile titularului de cont indică un loc de naştere în SUA, iar instituţia financiară raportoare din Republica Moldova obţine sau a analizat în trecut şi păstrează o evidenţă a:

- unei declaraţii pe proprie răspundere că titularul de cont nu este nici cetăţean american şi nici rezident al SUA în scopuri fiscale (aceasta poate fi formularul W-8 al Inspectoratului Fiscal al SUA (IRS) sau un alt formular similar convenit între instituţia financiară raportoare din Republica Moldova şi autorităţile fiscale ale SUA);

- unui paşaport emis de o ţară, alta decât SUA sau unui alt act oficial de identificare care atestă cetăţenia titularului de cont sau naţionalitatea ca fiind dintr-o altă ţară decât SUA;

- unei copii a certificatului de renunţare la cetăţenia SUA de către titularul de cont sau o explicaţie a motivului din care titularul de cont nu are un astfel de certificat în pofida faptului că a renunţat la cetăţenia SUA sau a motivului din care titularul de cont nu a obţinut cetăţenia SUA la naştere;

- informaţia cu privire la titularul de cont conţine: o adresă curentă în SUA (poştală sau de reşedinţă, sau unul/mai multe numere de telefon din SUA); sau instrucţiuni în aşteptare de a transfera fonduri către un cont menţinut în SUA: sau împuterniciri de semnare, autentificate notarial şi acordate unei persoane a cărei adresă curentă este în SUA, iar instituţia financiară raportoare din Republica Moldova obţine sau a examinat în trecut şi menţine înregistrări cu privire la:

- o declaraţie pe proprie răspundere că titularul de cont nu este nici cetăţean american şi nici rezident al SUA în scopuri fiscale (formularul W-82 al IRS sau un alt formular similar convenit între instituţia financiară raportoare din Republica Moldova şi autorităţile fiscale ale SUA);

- evidenţe documentare (acte, documente, informaţii etc.) care stabilesc statutul titularului de cont ca fiind non-SUA.

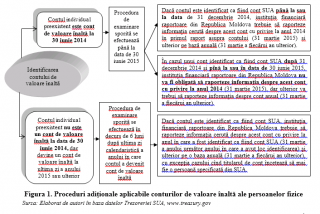

În partea ce ţine de conturile de valoare înaltă a persoanelor fizice, conform prevederilor Acordului FATCA, instituţia financiară raportoare din Republica Moldova aplică următoarele proceduri de examinare:

- Cercetarea înregistrărilor electronice – instituţia financiară raportoare din Republica Moldova examinează datele electronice deţinute pentru oricare dintre indiciile SUA descrise anterior;

- Cercetarea înregistrărilor pe hârtie – se aplică doar în cazul în care bazele electronice de date nu conţin toate informaţiile necesare de identificare a indiciilor SUA. Prin urmare, instituţia financiară raportoare din Republica Moldova examinează, cu referire la contul de valoare înaltă, dosarul curent complet (master file) al clientului, iar în măsura în care informaţiile necesare nu se regăsesc nici în dosarul curent complet al clientului, se examinează următoarele informaţii aferente contului respectiv, obţinute de instituţia financiară raportoare din Republica Moldova în ultimii cinci ani:

- cele mai recente evidenţe documentare colectate cu referire la contul respectiv;

- cele mai recente acte ale contractului de deschidere a contului;

- cele mai recente acte obţinute de către instituţia financiară raportoare din Republica Moldova în conformitate cu procedurile de combatere a spălării banilor / de cunoaştere a clientului (AML/KYC);

- formularele ce atestă orice formă de împuternicire autentificată notarial sau autoritate de semnare în vigoare;

- instrucţiuni în aşteptare de a transfera fonduri aferente contului dat.

De altfel, o instituţie financiară raportoare din Republica Moldova nu este obligată să efectueze cercetări ale înregistrărilor pe hârtie descrise mai sus, în cazul în care informaţia electronică de care aceasta dispune conţine următoarele date:

- naţionalitatea sau statutul de rezidenţă al titularului de cont;

- adresa poştală şi de reşedinţă a titularului de cont, care sunt anexate la dosarul deţinut de instituţia financiară raportoare din Republica Moldova;

- numărul/numerele de telefon ale titularului de cont, care sunt anexate la dosarul deţinut de instituţia financiară raportoare din Republica Moldova;

- informaţii privind existenţa instrucţiunilor în aşteptare de a transfera fonduri dintr-un cont în altul (inclusiv un cont la o altă filială a instituţiei financiare raportoare din Republica Moldova sau altă instituţie financiară);

- informaţii privind existenţa împuternicirilor notariale de semnare a unor acte din numele titularului contului respectiv.

Suplimentar, instituţiile financiare raportoare din Republica Moldova sunt obligate să aplice următoarele proceduri adiţionale, reflectate în figura 1, cu privire la conturile individuale preexistente de valoare înaltă.

De asemenea, în cazul în care o instituţie financiară raportoare din Republica Moldova a obţinut anterior documentaţia titularului de cont pentru a stabili statutul acestuia ca nefiind cetăţean sau rezident al SUA cu scopul de a-şi îndeplini obligaţiile ce reies din parteneriate străine de reţinere sau acorduri de reţinere încheiate cu IRS, bazate pe principiul încrederii, instituţia dată nu este obligată să implementeze procedurile descrise mai sus cu privire la conturile de valoare redusă sau cele cu privire la conturile de valoare înaltă.

Pe lîngă acestea, instituţiile financiare raportoare din Republica Moldova sunt obligate să aplice proceduri de identificare specifice conturilor individuale noi. Astfel, conform prevederilor FATCA, instituţiile financiare raportoare din Republica Moldova sunt obligate să examineze, să identifice şi să raporteze informaţii aferente tuturor conturilor individuale noi, cu excepţia acelor conturi care corespund următoarelor criterii:

De asemenea, în cazul în care o instituţie financiară raportoare din Republica Moldova a obţinut anterior documentaţia titularului de cont pentru a stabili statutul acestuia ca nefiind cetăţean sau rezident al SUA cu scopul de a-şi îndeplini obligaţiile ce reies din parteneriate străine de reţinere sau acorduri de reţinere încheiate cu IRS, bazate pe principiul încrederii, instituţia dată nu este obligată să implementeze procedurile descrise mai sus cu privire la conturile de valoare redusă sau cele cu privire la conturile de valoare înaltă.

Pe lîngă acestea, instituţiile financiare raportoare din Republica Moldova sunt obligate să aplice proceduri de identificare specifice conturilor individuale noi. Astfel, conform prevederilor FATCA, instituţiile financiare raportoare din Republica Moldova sunt obligate să examineze, să identifice şi să raporteze informaţii aferente tuturor conturilor individuale noi, cu excepţia acelor conturi care corespund următoarelor criterii:

- contul este un cont de depozit, soldul căruia nu depăşeşte suma de 50,0 mii USD la sfârşitul oricărui an calendaristic;

- contul reprezintă un contract de asigurare a valorii în numerar, valoarea căruia nu depăşeşte suma de 50,0 mii USD la finele oricărui an calendaristic.

În acest sens, la deschiderea conturilor individuale noi sau în termen de 90 de zile de la sfârşitul anului calendaristic în care contul încetează să mai întrunească criteriile de mai sus, instituţia financiară raportoare din Republica Moldova trebuie să obţină o declaraţie pe proprie răspundere, care face parte din documentaţia de deschidere a contului, care permite determinarea faptului dacă titularul de cont este rezident al SUA în scopuri fiscale.

În cazul în care declaraţia pe proprie răspundere stabileşte faptul că titularul de cont este rezident al SUA în scopuri fiscale, instituţia financiară raportoare din Republica Moldova este obligată să considere contul dat ca fiind cont SUA şi să obţină o declaraţie pe proprie răspundere care include numărul de identificare al contribuabilului (U.S.TIN-ul titularului de cont), în calitate de declaraţie servind formularul W-93 al IRS sau un alt formular similar convenit între instituţia financiară raportoare a Republicii Moldova şi autorităţile fiscale ale SUA. În cazul în care instituţia financiară raportoare din Republica Moldova nu poate să obţină o declaraţie viabilă pe proprie răspundere în sensul dat, atunci aceasta trebuie să considere contul ca fiind cont SUA recalcitrant4 .

Proceduri aplicabile conturilor deţinute de către persoanele juridice

În condiţiile prevederilor FATCA, doar conturile preexistente ale persoanelor juridice care sunt deţinute de una sau mai multe entităţi din SUA sau de către instituţii străine ne-financiare (NFFE) pasive5 care au una sau mai multe persoane cu funcţii de control care sunt cetăţeni sau rezidenţi ai SUA, necesită a fi considerate ca fiind conturi SUA. Cu referire la conturile deţinute de către instituţiile financiare neparticipante acestea urmează a fi considerate ca fiind conturi pentru care plăţile agregate vor fi raportate în conformitate cu Acordul FFI6 , încheiat între instituţia financiară raportoare din Republica Moldova şi autorităţile fiscale ale SUA.

Prin urmare, instituţiile financiare ale Republicii Moldova nu sunt obligate să examineze, să identifice şi să raporteze informaţii cu privire la conturile preexistente ale persoanelor juridice, valoarea cărora nu depăşeşte 250,0 mii USD la situaţia din 30 iunie 2014 şi nu depăşeşte suma de 1 000,0 mii USD în ultima zi a anului 2015 sau a oricărui an ulterior.

Totodată, din prevederile FATCA reiese că pentru conturile preexistente ale persoanelor juridice instituţia financiară raportoare din Republica Moldova este obligată să aplice următoarele proceduri de examinare pentru a determina dacă contul e deţinut de una sau mai multe persoane din SUA, de către NFFE pasive având una sau mai multe persoane cu funcţii de control care sunt cetăţeni sau rezidenţi SUA, sau de către instituţiile financiare neparticipante:

- Determinarea faptului dacă entitatea este o persoană din SUA – se examinează informaţia deţinută (inclusiv informaţia colectată în conformitate cu procedurile AML/KYC şi ar trebui să indice locul SUA de înregistrare sau o adresă în SUA). Dacă informaţia indică faptul că titularul de cont este o persoană din SUA, instituţia financiară raportoare din Republica Moldova consideră contul ca fiind cont SUA, cu excepţia cazului în care obţine o declaraţie pe proprie răspundere de la titularul de cont (formularul W-8 sau W-9 al IRS, sau un alt formular similar convenit între instituţia financiară raportoare din Republica Moldova şi autorităţile fiscale ale SUA) care să confirme că titularul de cont nu este o persoană din SUA;

- Determinarea faptului dacă o entitate non-SUA este o instituţie financiară – se examinează informaţia deţinută (inclusiv informaţia colectată în conformitate cu procedurile AML/KYC). În cazul în care titularul de cont se dovedeşte a fi o instituţie financiară, inclusiv prin identificarea de către instituţia financiară raportoare din Republica Moldova a numărului global intermediar de identificare (GIIN) al titularului de cont publicat pe lista FFI a IRS7 , atunci contul nu este calificat drept cont SUA;

- Determinarea faptului dacă instituţia financiară este o instituţie financiară neparticipantă8 către care plăţile sunt supuse raportării agregate în conformitate cu prevederile unui Acord FFI:

- instituţia financiară raportoare din Republica Moldova determină dacă titularul de cont este o instituţie financiară din Republica Moldova sau o instituţie financiară dintr-o jurisdicţie parteneră în baza numărului global intermediar de identificare (GIIN) al titularul de cont publicat pe lista FFI a IRS, altei informaţii disponibile publicului sau deţinute de instituţia financiară raportoare din Republica Moldova. În cazul confirmării statutului respectiv al titularului de cont (acesta se dovedeşte a fi o instituţie financiară din Republica Moldova sau o instituţie financiară dintr-o jurisdicţie parteneră), continuarea examinării, identificării sau raportării informaţiilor cu privire la contul respectiv nu este necesară;

- dacă titularul de cont este o instituţie financiară raportoare din Republica Moldova sau o instituţie financiară dintr-o jurisdicţie parteneră considerată de către IRS ca fiind o instituţie financiară neparticipantă, atunci contul nu este cont SUA, iar plăţile către titularul de cont urmează a fi raportate în conformitate cu cerinţele Acordului FFI;

- în cazul în care titularul de cont nu este o instituţie financiară raportoare din Republica Moldova sau o instituţie financiară dintr-o jurisdicţie parteneră, atunci instituţia financiară raportoare din Republica Moldova consideră titularul de cont ca fiind o instituţie financiară neparticipantă către care plăţile sunt raportate în conformitate cu cerinţele Acordului FFI, cu excepţia cazurilor în care instituţia financiară raportoare din Republica Moldova:

- obţine o declaraţie pe proprie răspundere (formularul W-8 al IRS sau un alt formular similar convenit între instituţia financiară raportoare a Republicii Moldova şi autorităţile fiscale ale SUA) de la titularul de cont precum că acesta este calificat ca fiind o instituţie financiară străină (FFI) considerată conformă sau un beneficiar efectiv scutit de prevederile FATCA;

- identifică numărul global intermediar de identificare al titularului de cont, publicat pe lista FFI a IRS şi înregistrat în calitate de instituţie financiară străină participantă sau instituţie financiară străină considerată conformă cerinţelor FATCA;

- Determinarea faptului dacă contul deţinut de către NFFE este un cont SUA – cu referire la titularul de cont al unui cont preexistent al unei entităţi care nu este identificată fie ca o persoană SUA sau o instituţie financiară, instituţia financiară raportoare din Republica Moldova identifică:

- dacă titularul de cont are persoane cu funcţii de control – în acest sens instituţia financiară raportoare din Republica Moldova se bazează pe informaţia colectată şi păstrată în conformitate cu procedurile AML/KYC;

- dacă titularul de cont este o NFFE pasivă – în acest caz, instituţia financiară raportoare din Republica Moldova obţine declaraţia pe proprie răspundere (formularul W-8 al IRS sau un alt formular similar convenit între instituţia financiară raportoare din Republica Moldova şi autorităţile fiscale ale SUA) de la titularul de cont pentru a-i determina statutul, cu excepţia cazurilor în care deţine în posesia sa informaţii în baza cărora poate determina dacă titularul de cont este o NFFE activă;

- dacă oricare dintre persoanele cu funcţii de control ale titularului de cont este un cetăţean sau rezident al SUA – situaţie în care instituţia financiară raportoare din Republica Moldova se bazează pe:

- informaţia colectată şi păstrată în conformitate cu procedurile AML/KYC în cazul unui cont preexistent al unei entităţi deţinut de una sau mai multe NFFE cu un sold sau valoare a contului ce nu depăşeşte 1 000,0 mii USD;

- o declaraţie pe proprie răspundere (formularul W-8 al IRS sau un alt formular similar convenit între instituţia financiară raportoare din Republica Moldova şi autorităţile fiscale ale SUA) de la titularul de cont sau de la astfel de persoane cu funcţii de control în cazul conturilor preexistente ale entităţilor deţinute de una sau mai multe NFFE cu un sold sau valoare a contului ce depăşeşte 1 000,0 mii USD;

- în cazul în care măcar una dintre persoanele cu funcţii de control într-o NFFE pasivă este cetăţean sau rezident SUA, contul va fi considerat ca fiind cont SUA.

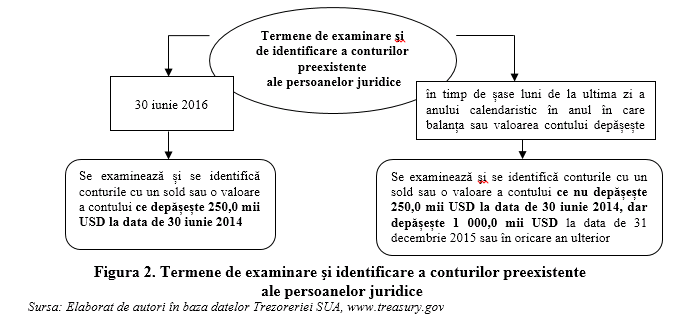

- Adiţional, se enunţă că reglementările FATCA prevăd termene specifice aferente procedurii de examinare şi identificare a conturilor preexistente ale persoanelor juridice din SUA, acestea fiind reflectate în figura următoare.

În partea ce ţine de conturile noi ale persoanelor juridice, conform prevederilor Acordului FATCA, instituţiile financiare raportoare din Republica nu sunt obligate să examineze, să identifice şi să raporteze informaţii aferente conturilor ce vizează o linie de credit, cu condiţia că instituţia financiară raportoare din Republica Moldova care menţine un astfel de cont implementează politici pentru a preveni admiterea unui sold negativ al contului dat care să depăşească suma de 50,0 mii USD.

Cu referire la celelalte conturi noi ale entităţilor care nu cad sub incidenţa criteriului de mai sus, instituţia financiară raportoare din Republica Moldova trebuie să determine, în baza informaţiei publicate pe pagina oficială a IRS privind numărul global intermediar de identificare (GIIN) sau în baza altei informaţii disponibile, dacă titularul de cont este:

În partea ce ţine de conturile noi ale persoanelor juridice, conform prevederilor Acordului FATCA, instituţiile financiare raportoare din Republica nu sunt obligate să examineze, să identifice şi să raporteze informaţii aferente conturilor ce vizează o linie de credit, cu condiţia că instituţia financiară raportoare din Republica Moldova care menţine un astfel de cont implementează politici pentru a preveni admiterea unui sold negativ al contului dat care să depăşească suma de 50,0 mii USD.

Cu referire la celelalte conturi noi ale entităţilor care nu cad sub incidenţa criteriului de mai sus, instituţia financiară raportoare din Republica Moldova trebuie să determine, în baza informaţiei publicate pe pagina oficială a IRS privind numărul global intermediar de identificare (GIIN) sau în baza altei informaţii disponibile, dacă titularul de cont este:

- o persoană din SUA;

- o instituţie financiară din Republica Moldova sau o instituţie financiară dintr-o jurisdicţie parteneră;

- o FFI participantă, o FFI considerată conformă sau un beneficiar efectiv scutit de prevederile FATCA;

- o NFFE activă sau o NFFE pasivă.

În cazul în care o instituţie financiară raportoare din Republica Moldova sau o instituţie financiară dintr-o jurisdicţie parteneră este considerată de IRS ca fiind o instituţie financiară neparticipantă, atunci contul nu este un cont SUA, iar plăţile către titularul de cont vor fi raportate în conformitate cu cerinţele Acordului FFI.

În toate celelalte cazuri, instituţia financiară raportoare din Republica Moldova trebuie să obţină o declaraţie pe proprie răspundere de la titularul de cont pentru a determina statutul acestuia. În baza declaraţiei pe proprie răspundere, primită de către instituţia financiară raportoare a Republicii Moldova, se aplică următoarele reguli:

- dacă titularul de cont este o persoană din SUA, instituţia financiară raportoare din Republica Moldova consideră contul ca fiind cont SUA;

- dacă titularul de cont este o NFFE pasivă, instituţia financiară raportoare din Republica Moldova trebuie să identifice persoanele cu funcţii de control în conformitate cu procedurile AML/KYC şi să determine dacă oricare dintre aceste persoane sunt cetăţeni sau rezidenţi SUA în baza declaraţiei pe proprie răspundere a titularului de cont sau a acestor persoane. Dacă oricare dintre aceste persoane sunt cetăţeni sau rezidenţi SUA, instituţia financiară raportoare din Republica Moldova consideră contul ca fiind cont SUA;

- dacă titularul de cont este: o instituţie financiară raportoare din Republica Moldova sau o instituţie financiară dintr-o jurisdicţie parteneră; o FFI participantă, o FFI considerată conformă sau un beneficiar efectiv scutit de prevederile FATCA; o NFFE activă; o NFFE pasivă, a cărei persoane cu funcţii de control nu sunt cetăţeni sau rezidenţi SUA, atunci contul nu este cont SUA, iar raportarea nu este necesară cu privire la contul respectiv;

- dacă titularul de cont este o instituţie financiară neparticipantă (inclusiv o instituţie financiară din Republica Moldova sau o instituţie financiară dintr-o jurisdicţie parteneră considerată de IRS drept o instituţie financiară neparticipantă), atunci contul nu este un cont SUA, iar plăţile către titularul respectiv de cont vor fi raportate în conformitate cu cerinţele Acordului FFI.

Proceduri aplicabile tuturor conturilor deţinute de către persoane fizice şi juridice care cad sub incidenţa FATCA

În sensul prevederilor FATCA şi a procedurilor aplicabile de examinare a conturilor deţinute de persoanele fizice şi juridice rezidente ale SUA şi identificare a indiciilor SUA, evidenţa documentară acceptabilă (actele, documentele şi informaţiile) pe care se poate baza instituţia financiară raportoare din Republica Moldova include oricare dintre următoarele:

- certificat de reşedinţă emis de către o instituţie guvernamentală din jurisdicţia în care plătitorul este rezident;

- cu referire la o persoană fizică – orice act de identificare emis de către o instituţie guvernamentală autorizată care include numele persoanei şi este utilizat în scopuri de identificare;

- cu referire la o persoană juridică – orice document emis de către o instituţie guvernamentală care include numele entităţii şi, fie adresa oficiului său principal în jurisdicţia (sau teritoriul SUA) în care aceasta pretinde a fi rezident, fie jurisdicţia (teritoriul SUA) în care entitatea a fost înfiinţată;

- cu referire la un cont financiar deţinut în jurisdicţia care dispune de reglementări pentru a combate spălarea banilor care au fost aprobate de IRS, oricare dintre documente de rigoare pentru identificarea persoanelor sau entităţilor, altele decât formulare W-8 sau W-9;

- orice situaţii financiare, raport de credit al unei părţi terţe, formular de insolvabilitate sau raport al Comisiei SUA pentru Valori Mobiliare şi Bursă.

În scopul determinării soldului sau valorii agregate a contului financiar deţinut de către o persoană fizică sau juridică, precum şi pornind de la prevederile Acordului FATCA, instituţia financiară raportoare din Republica Moldova este obligată să sumeze toate conturile financiare deschise de instituţia financiară raportoare respectivă sau de către o entitate aferentă.

În cazul în care contul financiar este deţinut în comun de mai multe persoane fizice, fiecărui deţinător al contului dat i se atribuie întreg soldul sau valoarea contului financiar deţinut în comun. În vederea determinării soldului sau valorii conturilor financiare deţinute într-o monedă alta decât dolarul SUA, instituţia financiară raportoare din Republica Moldova urmează să recalculeze sumele în dolari SUA cu aplicarea cursului oficial al leului moldovenesc faţă de valuta străină, valabil pentru ultima zi a anului calendaristic care precede anul în care instituţia financiară raportoare din Republica Moldova determină soldul sau valoarea.

Va urma

Surse: www.irs.gov; www.treasury.gov.

________________________________

1 Cont SUA – cont financiar menţinut de către o instituţie financiară raportoare din Republica Moldova şi deţinut de către una sau mai multe persoane rezidente ale SUA sau o entitate care nu este rezidentă a SUA, dar asupra căreia deţine controlul una sau mai multe persoane rezidente ale SUA.

2 Formularul W-8 al IRS – formular elaborat de către IRS şi completat de către persoane fizice şi juridice nerezidente ale SUA, dar care obţin venituri aferente surselor provenite din SUA. Completarea formularului dat atestă că persoana vizată nu este supusă regulilor obişnuite de reţinere la sursă ale SUA din venituri investiţionale (disponibil la adresa: https://www.irs.gov/businesses/corporations/fatca-related-forms).

3 Formularul W-9 al IRS – formular elaborat de către IRS şi completat de către persoane fizice şi juridice – rezidenţi ai SUA în vederea obţinerii numărului unic de identificare şi certificare în calitate de plătitor de taxe al SUA (disponibil la adresa: https://www.irs.gov/businesses/corporations/fatca-related-forms).

4 Cont SUA recalcitrant – cont financiar menţinut de către o instituţie financiară raportoare din Republica Moldova din data de 30 iunie 2014 cu referire la care nu a fost obţinut consimţământul titularului de cont de a raporta informaţia aferentă contului dat iar instituţia financiară raportoare din Republica Moldova este nevoită să prezinte raport agregat aferent contului dat.

5 NFFE pasive (pasive non-financial foreign entities) – entităţi care nu desfăşoară activităţi financiare, nu sunt rezidente în SUA şi dispun de surse pasive de obţinere a veniturilor, precum dividende, dobânzi, anuităţi, venituri din locaţiuni, diferenţe avantajoase de schimb valutar, venituri obţinute de pe urma contractelor de asigurare etc.

6 Acord FFI – acord încheiat între instituţia financiară raportoare din Republica Moldova şi autorităţile fiscale ale SUA, care stabileşte cerinţele pentru ca instituţia financiară raportoare din Republica Moldova este tratată ca fiind conformă prevederilor FATCA.

7 Lista FFI a IRS – listă publicată pe pagina web oficială a IRS care include toate instituţiile financiare străine înregistrate în calitate de instituţii financiare participante în procesul de examinare, identificare şi raportare a conturilor ce cad sub incidenţa prevederilor FATCA.

8 Instituţie financiară neparticipantă – instituţie financiară care nu cade sub incidenţa prevederilor FATCA, respectiv nu participă în procesul de examinare, identificare şi raportare a conturilor clienţilor americane. „Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

De asemenea, în cazul în care o instituţie financiară raportoare din Republica Moldova a obţinut anterior documentaţia titularului de cont pentru a stabili statutul acestuia ca nefiind cetăţean sau rezident al SUA cu scopul de a-şi îndeplini obligaţiile ce reies din parteneriate străine de reţinere sau acorduri de reţinere încheiate cu IRS, bazate pe principiul încrederii, instituţia dată nu este obligată să implementeze procedurile descrise mai sus cu privire la conturile de valoare redusă sau cele cu privire la conturile de valoare înaltă.

Pe lîngă acestea, instituţiile financiare raportoare din Republica Moldova sunt obligate să aplice proceduri de identificare specifice conturilor individuale noi. Astfel, conform prevederilor FATCA, instituţiile financiare raportoare din Republica Moldova sunt obligate să examineze, să identifice şi să raporteze informaţii aferente tuturor conturilor individuale noi, cu excepţia acelor conturi care corespund următoarelor criterii:

De asemenea, în cazul în care o instituţie financiară raportoare din Republica Moldova a obţinut anterior documentaţia titularului de cont pentru a stabili statutul acestuia ca nefiind cetăţean sau rezident al SUA cu scopul de a-şi îndeplini obligaţiile ce reies din parteneriate străine de reţinere sau acorduri de reţinere încheiate cu IRS, bazate pe principiul încrederii, instituţia dată nu este obligată să implementeze procedurile descrise mai sus cu privire la conturile de valoare redusă sau cele cu privire la conturile de valoare înaltă.

Pe lîngă acestea, instituţiile financiare raportoare din Republica Moldova sunt obligate să aplice proceduri de identificare specifice conturilor individuale noi. Astfel, conform prevederilor FATCA, instituţiile financiare raportoare din Republica Moldova sunt obligate să examineze, să identifice şi să raporteze informaţii aferente tuturor conturilor individuale noi, cu excepţia acelor conturi care corespund următoarelor criterii:

În partea ce ţine de conturile noi ale persoanelor juridice, conform prevederilor Acordului FATCA, instituţiile financiare raportoare din Republica nu sunt obligate să examineze, să identifice şi să raporteze informaţii aferente conturilor ce vizează o linie de credit, cu condiţia că instituţia financiară raportoare din Republica Moldova care menţine un astfel de cont implementează politici pentru a preveni admiterea unui sold negativ al contului dat care să depăşească suma de 50,0 mii USD.

Cu referire la celelalte conturi noi ale entităţilor care nu cad sub incidenţa criteriului de mai sus, instituţia financiară raportoare din Republica Moldova trebuie să determine, în baza informaţiei publicate pe pagina oficială a IRS privind numărul global intermediar de identificare (GIIN) sau în baza altei informaţii disponibile, dacă titularul de cont este:

În partea ce ţine de conturile noi ale persoanelor juridice, conform prevederilor Acordului FATCA, instituţiile financiare raportoare din Republica nu sunt obligate să examineze, să identifice şi să raporteze informaţii aferente conturilor ce vizează o linie de credit, cu condiţia că instituţia financiară raportoare din Republica Moldova care menţine un astfel de cont implementează politici pentru a preveni admiterea unui sold negativ al contului dat care să depăşească suma de 50,0 mii USD.

Cu referire la celelalte conturi noi ale entităţilor care nu cad sub incidenţa criteriului de mai sus, instituţia financiară raportoare din Republica Moldova trebuie să determine, în baza informaţiei publicate pe pagina oficială a IRS privind numărul global intermediar de identificare (GIIN) sau în baza altei informaţii disponibile, dacă titularul de cont este:

3308 vizualizări

Data publicării:

25 August /2016 10:00

Catalogul tematic

Noutăți

Etichete:

conturi | FATCA | IRS | Moldova | acord de cooperare | clienti

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *