Новости

Corectarea declaraţiilor în cazul indemnizaţiilor

PARTEA I

PARTEA II

PARTEA III

Unul din tipurile de corectări care se solicită a fi efectuate deseori de către contabili este

corectarea declaraţiei REV 5 în legătură cu stabilirea incorectă a indemnizaţiilor pentru incapacitate temporară de muncă.

În conformitate cu art. 32 alin. (1) din Legea privind indemnizaţiile pentru incapacitate temporară de muncă şi alte prestaţii de asigurări sociale nr. 289 din 22 iulie 2004 (în continuare – Legea nr. 289) angajatorul sau funcţionarii CTAS din a căror vină au fost stabilite şi plătite necuvenit sume de la bugetul asigurărilor sociale de stat, ca urmare a nerespectării prevederilor legislaţiei în vigoare, sunt obligaţi să le restituie.

Prin urmare, angajatorii care stabilesc şi efectuează plata indemnizaţiei pentru incapacitate temporară de muncă poartă răspundere conform legislaţiei în vigoare pentru stabilirea corectă, precum şi pentru plata integrală a indemnizaţiei ce i se cuvine beneficiarului. În cazul în care se depistează că indemnizaţiile de asigurări sociale nu au fost stabilite corect şi ca urmare a fost prejudiciată persoana asigurată, sumele suplimentare determinate în urma recalculării indemnizaţiei nu vor fi acoperite din contul contribuţiilor de asigurări sociale de stat. Aceasta se explică prin faptul că potrivit art. 331 din Codului muncii nr. 154 din 28 martie 2003 angajatorul care, în urma îndeplinirii necorespunzătoare a obligaţiilor sale prevăzute de contractul individual de muncă, a cauzat un prejudiciu material salariatului repară acest prejudiciu integral.

Dacă sumele contribuţiilor nu sunt acceptate ca cheltuieli din bugetul asigurărilor sociale de stat din motivul că au fost stabilite şi achitate incorect de către angajator, acestea nu vor afecta persoana asigurată, iar diferenţa va fi achitată în bugetul asigurărilor sociale din mijloacele angajatorului. În astfel de situaţii declaraţia REV 5 de tipul „de corectare” nu se perfectează.

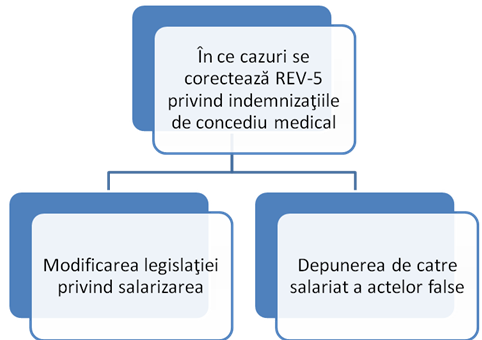

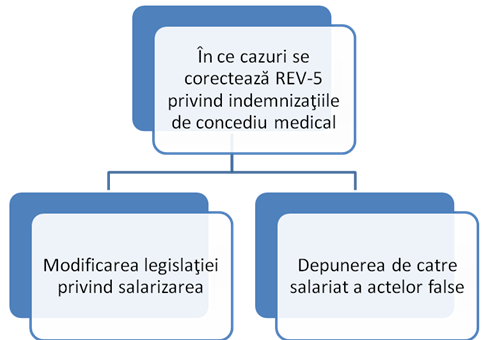

Totodată menţionăm că conform art. 7 alin. (17) din Legea nr. 289 indemnizaţiile de asigurări sociale stabilite în conformitate cu legea menţionată nu se recalculează, cu excepţia cazurilor legate de modificarea legislaţiei privind modul de salarizare.

Prin urmare, în cazul în care se vor opera modificări în legea privind modul de salarizare, se va efectua recalcularea indemnizaţiilor pentru concediile medicale, ținând cont de salariile care urmau a fi în vigoare în lunile incluse în calcul după majorare. Cheltuielile legate de recalcularea indemnizaţiilor ca urmare a majorării salariilor se vor suporta din contul bugetului asigurărilor sociale de stat şi nu din contul angajatorilor. În astfel de cazuri, angajatorul urmează să prezinte declaraţia REV 5 de corectare.

Potrivit art. 32 alin. (2) din Legea nr. 289 sumele plătite fără temei legal, ca urmare a prezentării unor acte false, se reţin din contul persoanelor care le-au primit în mod necuvenit. Astfel, în cazul stabilirii indemnizaţiilor în baza unor acte false suma acestora se restituie integral din contul persoanei care a prezentat actele false. În asemenea situaţii angajatorul este obligat să prezinte declaraţia REV 5 corectată pentru perioada la care se referă indemnizaţia calculată.

Drept acte false pot fi calificate certificatul de concediu medical obţinut cu încălcarea legislaţiei privind eliberarea acestora, carnetul de muncă perfectat contrar prevederilor legislaţiei (utilizat pentru confirmarea stagiului de cotizare), declaraţia privind veniturile obţinute la alte întreprinderi, precum şi alte documente confirmative completate incorect.

Concomitent atragem atenţia asupra faptului că începând cu 1 aprilie 2014 persoana asigurată este în drept să beneficieze de indemnizaţii de asigurări sociale, doar dacă aceasta confirmă în scris pierderea integrală a venitului asigurat în perioada concediului medical la toate unităţile în care desfăşoară activităţi. Declaraţia completează conform formularului prezentat în anexa nr. 5 la Regulamentul cu privire la condiţiile de stabilire, modul de calcul şi de plată a indemnizaţiilor pentru incapacitate temporară de muncă, aprobat prin HG nr. 108 din 3 februarie 2005 (în continuare – Regulament), şi se depune odată cu certificatul de concediu medical şi certificatul de confirmare a venitului asigurat obţinut la alte unităţi.

În ultima perioadă se constată situaţii când persoanele asigurate aflându-se în concediu medical continuă să desfăşoare activitate la locurile de muncă prin cumul, tăinuind de angajatorul de la locul de muncă de bază obţinerea venitului în perioada respectivă. Cu alte cuvinte, persoana asigurată nu are dreptul să obţină venit asigurat la nici un loc de activitate pe perioada beneficierii de indemnizaţie pentru concediu medical.

Pct. 39 din Regulament prevede că, în cazul în care au fost prezentate acte sau date false, ori s-a tăinuit obţinerea venitului asigurat în perioada concediului medical şi ca rezultat s-au efectuat cheltuieli nejustificate din contul angajatorului sau/şi din contul bugetului asigurărilor sociale de stat, persoana vinovată restituie benevol sumele primite necuvenit sau acestea se reţin în baza hotărârii instanţei judecătoreşti. În astfel de cazuri, persoana asigurată este obligată să restituie suma indemnizaţiei primită necuvenit, iar contabilul urmează să prezinte declaraţie REV5 de tipul „de corectare”.

În prezent indemnizaţia pentru incapacitate temporară de muncă se plăteşte şi se stabileşte de către entitatea în care angajatul îşi desfăşoară activitatea de bază prin contract individual de muncă (unde se păstrează carnetul de muncă). Dreptul la prestaţii de asigurări sociale în legătură cu concediul medical se acordă salariaţilor în baza certificatului de concediu medical, cu condiţia că acesta a fost perfectat în conformitate cu Instrucţiunea privind modul de completare a certificatului de concediu medical, aprobată prin Ordinul Ministerului Sănătăţii nr. 189 din 22 iunie 2005 şi eliberat în conformitate cu prevederile Instrucţiunii privind modul de eliberare a certificatului de concediu medical, aprobată prin HG nr. 469 din 24 mai 2005.

Potrivit pct. 8 din Regulament indemnizaţiile pentru incapacitate temporară de muncă sunt solicitate în baza actelor justificative în termenul care nu depăşeşte 12 luni de la data restabilirii capacităţii de muncă, stabilirii gradului de dizabilitate, expirării concediului de maternitate.

Astfel, la prezentarea certificatului de concediu medical, entitatea va calcula indemnizaţia solicitată în luna în care a fost prezentat certificatul medical, dar se va reflecta în declaraţia REV 5 în luna pentru care aceasta a fost calculată.

Exemplu: Să admitem că în luna septembrie 2017 angajatul întreprinderii a prezentat certificatul de concediu medical, în care este indicat că concediul medical i s-a acordat pentru perioada 02.04.2016 – 24.04.2016.

Contabilul efectuează calculul indemnizaţiei cuvenite în luna septembrie 2017, adică în luna prezentării certificatului de concediu medical. În declaraţia BASS suma indemnizaţiei calculată se va include în luna în care s-a calculat.

În declaraţia REV 5 indemnizaţia se va reflecta în modul următor:

Potrivit pct. 8 din Regulament indemnizaţiile pentru incapacitate temporară de muncă sunt solicitate în baza actelor justificative în termenul care nu depăşeşte 12 luni de la data restabilirii capacităţii de muncă, stabilirii gradului de dizabilitate, expirării concediului de maternitate.

Astfel, la prezentarea certificatului de concediu medical, entitatea va calcula indemnizaţia solicitată în luna în care a fost prezentat certificatul medical, dar se va reflecta în declaraţia REV 5 în luna pentru care aceasta a fost calculată.

Exemplu: Să admitem că în luna septembrie 2017 angajatul întreprinderii a prezentat certificatul de concediu medical, în care este indicat că concediul medical i s-a acordat pentru perioada 02.04.2016 – 24.04.2016.

Contabilul efectuează calculul indemnizaţiei cuvenite în luna septembrie 2017, adică în luna prezentării certificatului de concediu medical. În declaraţia BASS suma indemnizaţiei calculată se va include în luna în care s-a calculat.

În declaraţia REV 5 indemnizaţia se va reflecta în modul următor:

| Nr. crt. | Luna,

Месяц | Perioada

de muncă,

Период

работы | Zile lucră

toare

în săptă

mână,

Рабочие

дни в

неделе | Cate

goria

persoanei

asigurate,

Категория

застрахо

ванного

лица | Codul

funcţiei,

Код долж

ности | Fondul

de retribure

a

muncii

şi conce

diul medi

cal,

Фонд

оплаты

труда и

больничные

листы | Inclusiv

concediul

medical,

В том

числе

больничные

листы | Contribuţii

individuale

de asigurare

calculate,

Начисленные

индивидуальные

страховые

взносы | Contribuţii

datorate de

angajator

calculate,

Взносы

начисленныe,

подлежащие

оплате

работодателем |

|---|

De la data,

С рабочей

даты | Până la data,

По рабочую

дату |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1 | sep

tem

brie | 01.09.17 | 30.09.17 | 5 | 101 | - | 15000 | - | 900 | 3450 |

| 2 | sep

tem

brie | 02.04.16 | 24.04.16 | 5 | 153 | - | 3500 | 3500 | 0 | 0 |

| Total | - | - | - | - | - | 18500 | 3500 | 900 | 3450 |

Reflectarea indemnizaţiei pentru concediul medical în luna de raportare pentru lunile precedente nu se consideră corectare. Indemnizaţia poate fi indicată retroactiv pentru o perioadă ce nu depăşeşte 12 luni.

Amintim că potrivit pct. 87 din Regulament salariul şi indemnizaţia de concediu anual de odihnă se includ în calcul în lunile pentru care au fost calculate. Alte recompense decât salariul şi indemnizaţia de concediu de odihnă, plătite de angajator angajatului său în cadrul raportului de muncă, la care s-au calculat contribuţii individuale de asigurări sociale de stat, se includ în calcul în lunile în care au fost calculate.

Potrivit pct. 8 din Regulament indemnizaţiile pentru incapacitate temporară de muncă sunt solicitate în baza actelor justificative în termenul care nu depăşeşte 12 luni de la data restabilirii capacităţii de muncă, stabilirii gradului de dizabilitate, expirării concediului de maternitate.

Astfel, la prezentarea certificatului de concediu medical, entitatea va calcula indemnizaţia solicitată în luna în care a fost prezentat certificatul medical, dar se va reflecta în declaraţia REV 5 în luna pentru care aceasta a fost calculată.

Exemplu: Să admitem că în luna septembrie 2017 angajatul întreprinderii a prezentat certificatul de concediu medical, în care este indicat că concediul medical i s-a acordat pentru perioada 02.04.2016 – 24.04.2016.

Contabilul efectuează calculul indemnizaţiei cuvenite în luna septembrie 2017, adică în luna prezentării certificatului de concediu medical. În declaraţia BASS suma indemnizaţiei calculată se va include în luna în care s-a calculat.

În declaraţia REV 5 indemnizaţia se va reflecta în modul următor:

Potrivit pct. 8 din Regulament indemnizaţiile pentru incapacitate temporară de muncă sunt solicitate în baza actelor justificative în termenul care nu depăşeşte 12 luni de la data restabilirii capacităţii de muncă, stabilirii gradului de dizabilitate, expirării concediului de maternitate.

Astfel, la prezentarea certificatului de concediu medical, entitatea va calcula indemnizaţia solicitată în luna în care a fost prezentat certificatul medical, dar se va reflecta în declaraţia REV 5 în luna pentru care aceasta a fost calculată.

Exemplu: Să admitem că în luna septembrie 2017 angajatul întreprinderii a prezentat certificatul de concediu medical, în care este indicat că concediul medical i s-a acordat pentru perioada 02.04.2016 – 24.04.2016.

Contabilul efectuează calculul indemnizaţiei cuvenite în luna septembrie 2017, adică în luna prezentării certificatului de concediu medical. În declaraţia BASS suma indemnizaţiei calculată se va include în luna în care s-a calculat.

În declaraţia REV 5 indemnizaţia se va reflecta în modul următor:

4556 просмотры

Дата публикации:

25 Октябрь /2017 16:36

Catalogul tematic

Новости | Государственное социальное страхование

Ключевые слова

indemnizatie | asigurare sociala | declaraţia | concediu medical | salarii

0 комментарии

Новый аккаунт

Повторное введение пароля *

Вход

Регистрация посредством е-майла или логина

Е-майл/ логин *

Пароль *