Diverse

Învățăm și ne relaxăm împreună, partea III

Publicația Periodică „Monitorul Fiscal FISC.md” continuă publicarea pe ultimele pagini a informației de cultură generală, de data aceasta vă propunem curiozități fiscale, pagini din istorie despre impozitarea în Moldova Medievală, precum și conexiuni financiare.

Știați că

- În prezent, bine-cunoscuta organizaţie mafiotă „Cosa Nostra” activează în baza unor principii foarte stricte: tăcere absolută, să ai întotdeauna un avocat bun, niciodată să nu întreprinzi un act de violenţă împotriva unui funcţionar public, să nu te încrezi în nimeni, dacă nu e mafiot și el și un al cincilea principiu, care este să achite integral toate impozitele. Apariţia celui de-al cincilea principiu este legat, probabil, de un eveniment memorabil din viaţa lui Alfonso Fiorello, cunoscut și ca Al Capone, care a fost arestat pentru neachitarea impozitelor, la data de 22 octombrie 1931.

- Locuitorul Stockholmului, Das Gustavsson putea fi văzut des pe străzile orașului ocupându-se cu un lucru neobișnuit: din când în când plimbarea sa era întreruptă de un lătrat săritor, imitând abil lătratul diferitor rase de câini. După aceasta el tăcea, notând câteodată ceva în carnet și își continua drumul de parcă nu s-ar fi întâmplat nimic. Anume astfel acest inspector fiscal determina stăpânii de câini care se eschivează de la plata impozitului pentru întreținerea câinilor.

- Administrarea fiscală din Zambia a propus tribului Natumbi o amânare pentru un an de la plata impozitelor, în cazul în care tribul se va muta mai aproape de oraș. Aceasta a fost determinat de acel fapt că cheltuielile pentru colectarea impozitelor depășeau încasările, nerealizânduse, astfel, principiul randamentului impozitelor.

- Impozitul pe geamuri a fost introdus în Marea Britanie la 31 decembrie 1695 și a fost exclus în 1851. De fapt, acest impozit era un fel de „impozit pe bogăţie”. Acest fapt a determinat apariția și dezvoltarea unor soluții arhitecturale inedite, specifice zonei date, care presupuneau ferestre mici sau mult îngustate

Pagină din istorie

DESPRE IMPOZITAREA ÎN MOLDOVA MEDIEVALĂ

În vederea așezării dărilor asupra populației erau necesare anumite operațiuni de constatare efectuate pe teren, referitor la: numărul contribuabililor, categoria lor socială și fiscală, averea pe care o dețineau. Aceste recenzări ale populației impozabile, întâlnite încă în sec. al XV-lea, poartă, în documente de limbă slavă, numele de rizanie (crestare) sau pisanie (scriere). Dregătorii delegați special de vistierie pentru alcătuirea lor purtau numele de pererubnici sau perepiscici. Informația cu referire la contribuabili, la domiciliul lor și la avere, era consemnată în catagrafii care se păstrau la vistierie.

Drept instrument de lucru al agenților aparatului fiscal în toată această perioadă a fost catastiful. Catastiful era alcătuit de organele fiscale ale puterii centrale. La vistierie exista un catastif centralizator, rezultat din recensământul general, care cuprindea, pe ținuturi, numărul contribuabililor și categoria lor fiscală.

Pentru a se putea încasa dările din întreaga țară în volumul prevăzut de vistierie, fiscul aplica principiul răspunderii solidare a comunității. De neplata dărilor unui contribuabil răspundea întreaga colectivitate din care el făcea parte. Ea începea cu rudele, se întindea apoi asupra cetei, a satului întreg și chiar a satelor din împrejurimi.

Dările urmau a fi achitate până la scadență, numită în Moldova medievală istov. Față de cei ce întârziau cu plata dărilor erau aplicate o serie de amenzi, printre care: gloabă (denumirea generică dată amenzilor care se plăteau, de obicei în vite, iar mai târziu în bani, pentru săvârșirea de delicte sau crime), hatalm (amendă plătită în trecut pentru încălcarea dreptului funciar) sau osluh (amendă luată de la cei, ce nu se supuneau poruncilor domnești și nu îndeplineau dispozițiile autorităților).

În fiscalitatea medievală se constată existența unui aparat fiscal dezvoltat și bine organizat. În fruntea ierarhiei fiscale se afla marele vistier, dregător important în cadrul sfatului domnesc, atestat documentar în prima jumătate a secolului al XV-lea. Principala sa sarcină consta în administrarea veniturilor statului.

În Evul Mediu încasarea dărilor în termene și în cuantumuri prevăzute, dată fiind fragilitatea gospodăriei birnice, ținea de domeniul incertitudinii, la fel și cheltuielile, date fiind cererile Porții la termene și în sume imprevizibile. Știrile asupra totalului veniturilor statului sunt relativ puține și contradictorii. Din totalul veniturilor statului, o parte infimă mergea pentru satisfacerea intereselor publice. Cea mai mare parte a sumei se împărțea între domnie, boieri și turci.

Astfel, spre sfârșitul secolului al XVI-lea, veniturile statului se repartizau astfel: domnia - 45 la sută, turcii - 30 la sută și boierii - 25 la sută. Cu timpul, în secolele XVII-XVIII, partea cedată turcilor crește.

Întâietatea dărilor directe e situația care decurge din predominarea economiei agrare în Moldova:

- realizarea de către stat a celor mai mari venituri de pe urma țărănimii, principalei mase impozabile;

- existența, pe toată durata Evului Mediu a răspunderii solidare la dări, atât în cadrul unor unități fiscale, cât și într-un cadru mai larg a principiului solidarității fiscale;

- inechitatea în repartiția dărilor, în corespundere cu clasa și categoria socială a contribuabililor. Totodată, în cadrul aceleiași categorii sociale, devenită categorie fiscală, repartiția dărilor proporțional cu averea;

- încercările de reformare a sistemului fiscal în decursul secolului XV – începutul sec. XVIII-lea;

- influența nemijlocită a cuantumului dărilor interne de către suzeranitatea otomană, acestea urmând curba crescândă a obligațiilor economice către Poartă. De asemenea, influența ei parțială asupra sistemului fiscal (vechile dări în natură au fost convertite în redevențe monetare, iar imunitățile fiscale, începând cu mijlocul secolului al XVI-lea, au fost treptat eliminate, revenindu-se asupra lor mai târziu sub alte forme);

- caracterizarea fiscalității medievale prin abuzurile aparatului fiscal, de la organele superioare (marele vistier) la cele inferioare (vătămanul, vornicul).

Textul a fost întocmit în baza: (1) A. Popovici, C. Popovici Organizarea fiscală în Moldova pînă în secolul XIX, Revista Administrarea publică, nr. 4 (52), Chișinău, 2006); (2) Panaitescu P. Tezaurul domnesc. Contribuții la studiul finanțelor feudale în Țara Românească și Moldova. București: Studii, 1961; (3) Zaharovschi Iu. Dicționar de istorie medie a Moldovei, Chișinău: Museum, 1995

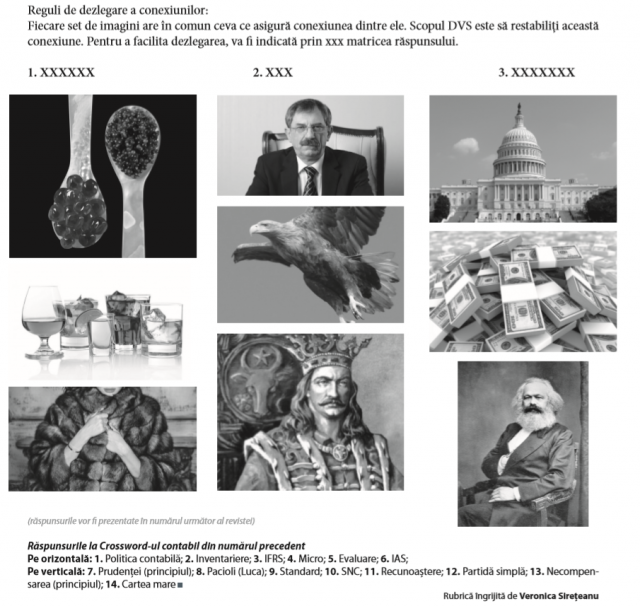

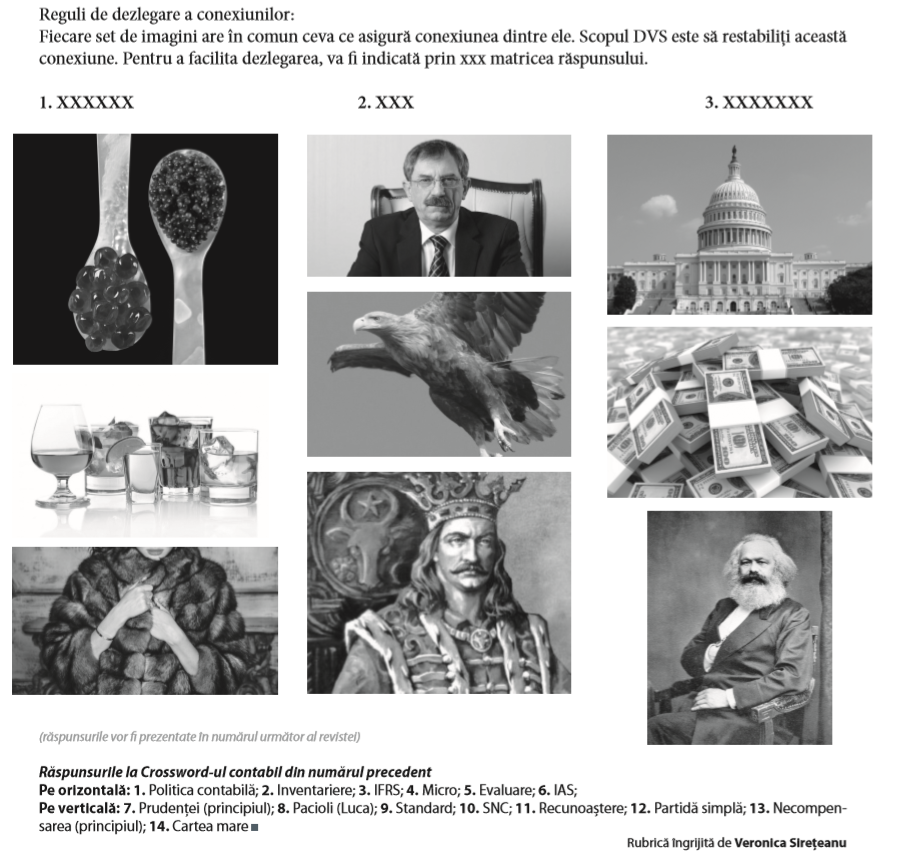

Conexiuni financiare

Monitorul fiscal FISC.md Nr.6 (54) 2019

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

4200 vizualizări

Data publicării:

16 Octombrie /2019 11:12

Catalogul tematic

Legislație fiscală | Dare de seamă fiscală

Etichete:

impozit | Taxe | sistem de impozitare

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *