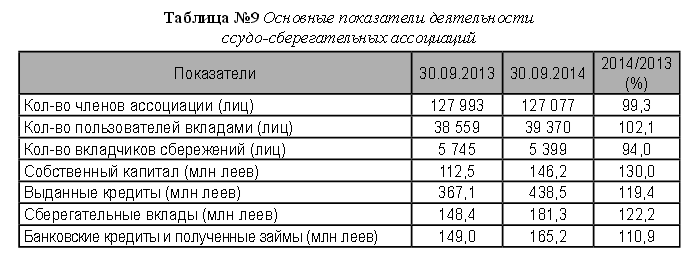

Количество вкладчиков сбережений составило 5 399 лиц, уменьшившись на 6% по сравнению с аналогичным периодом предыдущего года. За отчётный период средний размер одного займа на одного члена-получателя займа составил 0,011 млн леев, увеличившись на 0,02 млн леев по сравнению с аналогичным периодом предыдущего года. Средний размер привлеченных вкладов, приходящихся на одного члена, увеличился на 30,2%, составив 0,034 млн леев. Этот рост вызван увеличением суммы сберегательных вкладов на 22,2%, одновременно с изменением числа вкладчиков сбережений.

Примечание: Постановлением НКФР №46/3 от 19.09.2014, ссудо-сберегательной ассоциации “CREDIT-CLASS”, владевшей ранее лицензией категории B, была выдана лицензия категории A.

4.2. Портфель выданных займов

По состоянию на 30.09.2014 совокупный объём займов, выданных членам ассоциаций, составил 438,5 млн леев, увеличившись на 19,4% по сравнению с показателем по состоянию на конец III квартала 2013 года (Таблица №10).

Количество вкладчиков сбережений составило 5 399 лиц, уменьшившись на 6% по сравнению с аналогичным периодом предыдущего года. За отчётный период средний размер одного займа на одного члена-получателя займа составил 0,011 млн леев, увеличившись на 0,02 млн леев по сравнению с аналогичным периодом предыдущего года. Средний размер привлеченных вкладов, приходящихся на одного члена, увеличился на 30,2%, составив 0,034 млн леев. Этот рост вызван увеличением суммы сберегательных вкладов на 22,2%, одновременно с изменением числа вкладчиков сбережений.

Примечание: Постановлением НКФР №46/3 от 19.09.2014, ссудо-сберегательной ассоциации “CREDIT-CLASS”, владевшей ранее лицензией категории B, была выдана лицензия категории A.

4.2. Портфель выданных займов

По состоянию на 30.09.2014 совокупный объём займов, выданных членам ассоциаций, составил 438,5 млн леев, увеличившись на 19,4% по сравнению с показателем по состоянию на конец III квартала 2013 года (Таблица №10).

В структуре портфеля займов ассоциаций займы сроком до года составляют за отчетный период 74,9% от общего объёма выданных займов. По состоянию на конец III квартала 2014 года в структуре портфеля займов ассоциаций 95,5% приходится на займы, по которым соблюдаются договорные условия (стандарты), по сравнению с 95,4%, зарегистрированными за аналогичный период 2013 года. Таким образом, отмечен незначительный рост доли стандартных займов.

4.3. Активы

По состоянию на конец III квартала 2014 года совокупный объём активов ассоциаций составил 505,8 млн леев, увеличившись на 18,1% по сравнению с аналогичным периодом предыдущего года. Максимальная доля в общем объёме активов приходится на выданные займы, которые составили 86,7%. Структура активов ассоциаций по состоянию на конец III квартала 2013 и 2014 гг. представлена в Таблице №11.

В структуре портфеля займов ассоциаций займы сроком до года составляют за отчетный период 74,9% от общего объёма выданных займов. По состоянию на конец III квартала 2014 года в структуре портфеля займов ассоциаций 95,5% приходится на займы, по которым соблюдаются договорные условия (стандарты), по сравнению с 95,4%, зарегистрированными за аналогичный период 2013 года. Таким образом, отмечен незначительный рост доли стандартных займов.

4.3. Активы

По состоянию на конец III квартала 2014 года совокупный объём активов ассоциаций составил 505,8 млн леев, увеличившись на 18,1% по сравнению с аналогичным периодом предыдущего года. Максимальная доля в общем объёме активов приходится на выданные займы, которые составили 86,7%. Структура активов ассоциаций по состоянию на конец III квартала 2013 и 2014 гг. представлена в Таблице №11.

4.4. Собственный капитал

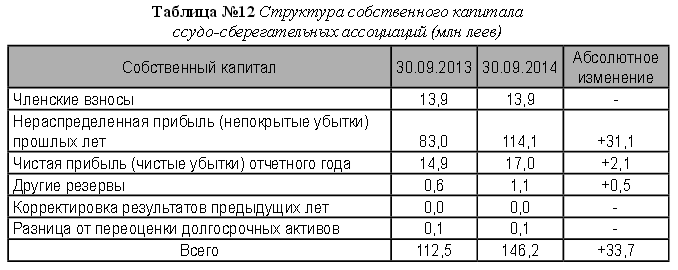

Совокупный собственный капитал ассоциаций по состоянию на 30.09.2014 составил 146,2 млн леев, увеличившись на 33,7 млн леев, или 30,0%, по сравнению с аналогичным периодом предыдущего года. В III квартале 2014 года чистая прибыль ассоциаций составила 17,0 млн леев.

Нераспределенная прибыль за предыдущие годы составила 114,1 млн леев, что на 31,1 млн леев больше, чем в 2013 г. Структура собственного капитала ссудо-сберегательных ассоциаций по состоянию на 30.09.2014 представлена в Таблице №12.

4.4. Собственный капитал

Совокупный собственный капитал ассоциаций по состоянию на 30.09.2014 составил 146,2 млн леев, увеличившись на 33,7 млн леев, или 30,0%, по сравнению с аналогичным периодом предыдущего года. В III квартале 2014 года чистая прибыль ассоциаций составила 17,0 млн леев.

Нераспределенная прибыль за предыдущие годы составила 114,1 млн леев, что на 31,1 млн леев больше, чем в 2013 г. Структура собственного капитала ссудо-сберегательных ассоциаций по состоянию на 30.09.2014 представлена в Таблице №12.

4.5. Сберегательные вклады

По состоянию на 30.09.2014 совокупные сберегательные вклады, привлечённые у своих членов ассоциациями категории B, составили 181,3 млн леев, увеличившись на 22,2% по сравнению с показателем на аналогичную дату 2013 года (Таблица №13).

4.5. Сберегательные вклады

По состоянию на 30.09.2014 совокупные сберегательные вклады, привлечённые у своих членов ассоциациями категории B, составили 181,3 млн леев, увеличившись на 22,2% по сравнению с показателем на аналогичную дату 2013 года (Таблица №13).

Максимальная доля в общем объёме вкладов приходится на вклады со сроком возврата от трех месяцев до года – 66,9%, На договоры приема вкладов со сроком возврата от одного года до трех лет приходится 19,3%. Ставка финансирования выданных займов ассоциациями категории B из привлеченных сберегательных вкладов составила 61,9%, уменьшившись на 2,8 процентного пункта по сравнению с 2013 годом. Объём сберегательных вкладов ассоциаций категории B по сравнению с полученными банковскими кредитами и займами отражён в Диаграмме №23.

Максимальная доля в общем объёме вкладов приходится на вклады со сроком возврата от трех месяцев до года – 66,9%, На договоры приема вкладов со сроком возврата от одного года до трех лет приходится 19,3%. Ставка финансирования выданных займов ассоциациями категории B из привлеченных сберегательных вкладов составила 61,9%, уменьшившись на 2,8 процентного пункта по сравнению с 2013 годом. Объём сберегательных вкладов ассоциаций категории B по сравнению с полученными банковскими кредитами и займами отражён в Диаграмме №23.

4.6. Финансовые результаты

По состоянию на конец III квартала 2014 года чистая прибыль ассоциаций составила 17,0 млн леев, увеличившись по сравнению с аналогичным периодом предыдущего года. Общие доходы увеличились в основном в результате увеличения доходов от процентных ставок по выданным займам на 12,0%, других доходов по процентам – на 35% и других операционных доходов – на 4,6%. В статье расходов отмечено увеличение на 9,1%, обусловленное ростом всех видов расходов, за исключением расходов по процентами, выплаченным по банковским кредитами и займам. Финансовые результаты ассоциаций отражены в Таблице №14.

4.6. Финансовые результаты

По состоянию на конец III квартала 2014 года чистая прибыль ассоциаций составила 17,0 млн леев, увеличившись по сравнению с аналогичным периодом предыдущего года. Общие доходы увеличились в основном в результате увеличения доходов от процентных ставок по выданным займам на 12,0%, других доходов по процентам – на 35% и других операционных доходов – на 4,6%. В статье расходов отмечено увеличение на 9,1%, обусловленное ростом всех видов расходов, за исключением расходов по процентами, выплаченным по банковским кредитами и займам. Финансовые результаты ассоциаций отражены в Таблице №14.

V. Деятельность Бюро Кредитных историй

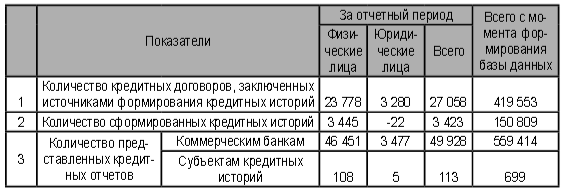

По состоянию на конец III квартала 2014 года бюро кредитных историй Î.M. „BIROUL DE CREDIT” S.R.L. заключило договоры об оказании услуг с 24 организациями – источниками и пользователями кредитных историй, из них:

V. Деятельность Бюро Кредитных историй

По состоянию на конец III квартала 2014 года бюро кредитных историй Î.M. „BIROUL DE CREDIT” S.R.L. заключило договоры об оказании услуг с 24 организациями – источниками и пользователями кредитных историй, из них:

В III квартале 2014 года в базе данных бюро кредитных историй находится 3.423 кредитных историй, что на 78,1% больше, чем во II квартале. За отчетный период пользователи кредитных историй запрашивали на 11,3% кредитных отчетов больше, чем в прошлом году.

В III квартале 2014 года в базе данных бюро кредитных историй находится 3.423 кредитных историй, что на 78,1% больше, чем во II квартале. За отчетный период пользователи кредитных историй запрашивали на 11,3% кредитных отчетов больше, чем в прошлом году.via | capital.market.md

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

1852 vizualizări

Data publicării:

03 Februarie /2015 11:40

Catalogul tematic

Noutăți

Etichete:

лицензия | вкладчики | займы | активы | капитал

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *