Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

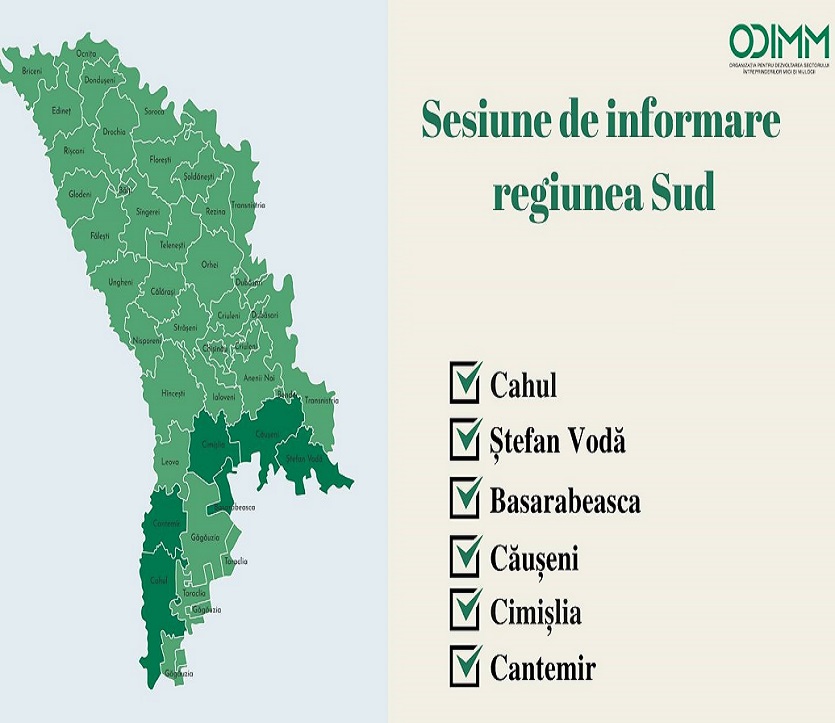

Organizația pentru Dezvoltarea Sectorului Întreprinderilor Mici și Mijlocii în comun cu Rețeaua Centrelor de Consultanță în Afaceri a dat startul campaniei de informare privind oportunitățile de suport în business oferite prin programele și proiectele din portofoliu ODIMM. Scopul campaniei este de a prezenta informații ample publicului larg, inclusiv viitorilor antreprenori, despre întreaga gamă de servicii oferite de ODIMM: consultanță, instruire, mentorat și finanțare a afacerilor. Pentru perioada următoare, ODIMM si-a propus organizarea a 7 sesiuni de informare ce va cuprinde tot teritoriul țării.

Potrivit prevederilor art. 95 alin. (1) lit. b) din Codul fiscal

În conformitate cu prevederile art.901 alin.(31) din Codul fiscal, persoanele specificate la art.90 reţin şi achită la buget un impozit în mărime de 6% din dividende, inclusiv sub formă de acţiuni sau cote-părţi, achitate în folosul persoanelor fizice rezidente, cu excepţia celor aferente profitului nerepartizat obţinut în perioadele fiscale 2008–2011 inclusiv. Noțiunea de dividend este reglementată în art.12 pct.4) din CF1. Astfel, veniturile obținute de către asociați peste cota de participație depusă în capitalul social nu cad sub incidența noțiunii de „dividend” și nu poate fi aplicat tratamentul fiscal aferent dividendelor.

În acest articol sunt examinate principalele întrebări privind modificările normative efectuate începând cu 1 ianuarie 2021 ce vizează impozitarea veniturilor obținute din dobânzile aferente valorilor mobiliare de stat (în continuare - VMS) și cele achitate de bănci, asociaţii de economii şi împrumut, precum şi de emitenţii de valori mobiliare corporative. Ce acte normative reglementează impozitarea veniturilor obținute din dobânzi? Dobânzile aferente VMS

În conformitate cu art.92 alin.(3) din Codul fiscal, persoanele care sînt obligate să reţină impozitul în conformitate cu art.6918 şi art.88–91, cu excepţia impozitului reţinut pentru câştigurile de la loterii şi/sau pariuri sportive în partea în care valoarea câştigurilor nu depăşeşte scutirea personală stabilită la art.33 alin.(1), vor prezenta Serviciului Fiscal de Stat, până la data de 25 a lunii următoare încheierii anului fiscal, o dare de seamă (Forma IALS18), în care vor indica numele şi prenumele (denumirea), adresa şi codul fiscal al persoanei fizice sau juridice în folosul căreia au fost efectuate plăţile, precum şi suma totală a plăţii şi a impozitului pe venit reţinut.

Cererea de eliberare a Certificatului privind sumele TVA achitate la buget aferente serviciilor de import, precum și copia de pe contractul/invoice-ul în baza căruia se efectuează achiziția de servicii de la nerezident se va depune la Direcţia deservire fiscală (DDF)/ Direcţia generală administrare contribuabili mari (DGACM) unde este deservit contribuabilul sau la adresa de email: mail@sfs.md. Serviciul Fiscal de Stat a elaborat și propune pentru consultări publice proiectul ordinului cu privire la aprobarea Certificatului privind sumele TVA achitate la buget aferente serviciilor de import și a cererii de eliberare a acestuia.

Pe parcursul anului viitor vor fi efectuate 226 de lucrări statistice. Guvernul a aprobat în ședința de astăzi, 16 decembrie curent, proiectul hotărârii cu privire la aprobarea Programului de lucrări statistice pentru anul 2021. Programul este format din două compartimente: lucrări și cercetări statistice realizate de Biroul Național de Statistică (107 titluri de lucrări) și lucrările executate, informații și date furnizate de către ministere, alte autorități ale administrației publice centrale și alte entități pentru elaborarea statisticilor oficiale (119 titluri de date statistice).

Serviciul Vamal (SV) propune crearea cadrului juridic național care va asigura aplicabilitatea suportului pe hârtie a Carnetului TIR și a procedurilor electronice aferente și a sistemului internațional e-TIR, până la momentul în care procedura e-TIR va deveni omniprezentă. Autoritatea vamală a elaborat proiectul hotărârii de Guvern pentru aprobarea Regulamentului cu privire la modul de aplicare a Convenţiei vamale relativ la transportul internațional de mărfuri sub acoperirea Carnetului TIR (Convenţia TIR), care urmează a fi analizat în cadrul ședinței Grupului de lucru al Comisiei de stat pentru reglementarea activităţii de întreprinzător.

Serviciul Fiscal de Stat propune spre consultare publică proiectul Ordinului de modificare al Ordinului nr.370 din 24 iulie 2020 cu privire la aprobarea formularului UNIF21 – Dare de seamă fiscală unificată și a Modului de completare a acesteia. Astfel, este propusă excluderea coloniței nr. 8 din anexa nr.2 la tabelul nr.1, în care se indică suma scutirilor pentru soție/soț, pentru aducerea în concordanță cu noile prevederi ale legislației fiscale. De asemenea, această modificare va fi operată și în tabelul nr.3 (col.15), ce conține Informaţia privind plăţile salariale şi alte plăţi efectuate de către angajator în folosul angajaţilor, precum şi privind plăţile achitate rezidenţilor din sursele de venit, altele decât salariul, şi impozitul pe venit reţinut din aceste plăţi.

(28.17.1) Ce cote sînt stabilite pentru livrările de mărfuri (servicii, lucrări)? (28.21.18) Care este modalitatea de deducere a TVA în baza facturii fiscale primite într-o altă perioadă fiscală, decât data eliberării acesteia?

În Republica Moldova circa 70% din seminţele livrate pe piaţă sunt de import şi doar 30% de origine autohtonă. Una din cauzele care au dus la apariția acestei discrepanțe este agricultura comercială, care se bazează preponderent pe soiuri noi și metode industriale ce au menirea de a obține un randament sporit de producție a culturii de pe suprafața de teren agricol. Totodată, specialiștii au constatat că, în condiţiile extinderii agriculturii bazate pe metode moderne și intensive de tip industrial, se pronunță problemele de eroziune genetică şi necesitatea de a conserva şi revitaliza seminţele tradiţionale.

În conformitate cu art.1231 alin.(4) din Codul fiscal, preţul maxim de vînzare cu amănuntul pentru orice marcă de ţigarete cu filtru şi fără filtru se stabileşte de persoanele care produc ţigarete în Republica Moldova (producătorul local) sau care importă ţigarete cu filtru şi fără filtru şi se înregistrează în modul stabilit în Hotărîrea Guvernului nr.1516 din 29 decembrie 2007.

Potrivit art.83 alin. (2) lit. a) și a2) din Codul fiscal, au obligația de a prezenta Declaraţia cu privire la impozitul pe venit persoanele fizice (cetăţenii Republicii Moldova, cetăţenii străini, apatrizii, inclusiv membrii societăţilor şi acţionarii fondurilor de investiţii) care au obligaţii privind achitarea impozitului și persoanele fizice rezidente care au utilizat scutirea personală și au obținut venituri impozabile anuale mai mari de 360000 de lei pe parcursul perioadei fiscale de declarare, cu excepția veniturilor prevăzute la art.901 din Codul fiscal.

La 21.04.2022 a fost adoptată Legea nr. 110/2022 cu privire la învățământul dual (Legea nr. 110/2022), care a fost elaborată și a cărei implementare se realizează cu suportul The Deutsche Gesellschaft für Internationale Zusammenarbeit GmbH (GIZ Moldova). Astfel, învățământul dual presupune o formă de studii, în care pregătirea tinerilor specialiști se focusează pe formarea competențelor practice în

Pe parcursul anului fiscal 2020 și 2021, compania a acordat salariaților săi prime de asigurare facultativă de asistență medicală ale angajatului. Care este mecanismul de calculare a cuantumului de 50% din prima de asigurare obligatorie de asistenţă medicală calculată în sumă fixă în valoare absolută și care se admite spre deducere și ce obligații fiscale rezultă în cazul în care suma asigurată depășește cuantumul stabilit de 50% conform legislației în vigoare?

Entitatea rezidentă al RM a contractat o companie juridică și a achitat serviciile acesteia pentru acordarea dreptului de ședere provizorie unui asociat nerezident. Sunt impozabile aceste cheltuieli suportate de către entitatea rezidentă în favoarea asociatul nerezident? Conform prevederilor art. 70 alin. (1) și alin. (2) din Codul fiscal, întregul venit al contribuabilului nerezident se împarte în venit obținut: a) în RM din activități de întreprinzător sau din munca prin contract (acord) de muncă; b) peste hotarele RM din activităţi de întreprinzător sau din munca prin contract (acord) de muncă.

Conform art.8 alin.(1) lit.c) din Codul fiscal, contribuabilul are dreptul să-şi reprezinte interesele în organele cu atribuţii de administrare fiscală personal sau prin intermediul reprezentantului său.

Serviciul Fiscal de Stat a desfășurat la data de 15 ianuarie 2021 primul seminar de instruire privind particularitățile politicii fiscale pentru anul 2021 și modificările operate la Codul fiscal. La eveniment au participat peste 80 de contribuabili care sunt deserviți la Direcția Generală Administrare Fiscală Sud (r-nele Basarabeasca, Cimișlia, Comrat, Ceadîr-Lunga, Taraclia, Vulcănești, Cahul, Cantemir, Leova). Contribuabilii au fost familiarizați cu modificările operate în legislația fiscală la compartimentele: impozitul pe venit, TVA și accize, taxe locale.

În ianuarie-martie 2021 a sporit nu doar volumul importului, dar și a exporturilor de mărfuri. Acestea au însumat $712,7 mil., în creștere cu 5,6% comparativ cu aceeași perioadă din anul trecut. Conform datelor făcute publice de Biroul Național de Statistică (BNS), exporturile de mărfuri realizate în luna martie anul curent au avut o valoare de $287,2 mil., majorându-se cu 26,5% în raport cu indicatorii din luna februarie 2021 și cu 36,6% comparativ cu luna martie 2020. În trimestrul I al anului curent volumul exporturilor de mărfuri autohtone au atins suma de $539,8 mil., ceea ce constituie 75,7% din totalul exporturilor, fiind în creștere cu 3,5% față de perioada similară din anul 2020 și a contribuit la majorarea valorii totale a exporturilor cu 2,7%.

În conformitate cu prevederile art.254 alin.(l) lit.c) şi alin.(2) din Codul civil, asociatul societăţii comerciale are dreptul să primească o cotă-parte din profitul societăţii (dividend), proporţională participaţiunii la capitalul social, în condiţiile stabilite de lege şi actul de constituire. Actul de constituire poate prevedea şi o altă modalitate de repartizare a profitului societăţii sau a activelor decît cea indicată la alin.(l), dar nimeni nu poate avea dreptul la întregul profit realizat de societate şi nici nu poate fi absolvit de pierderile suferite de ea.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *