Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Vor fi permise la deduceri cheltuielile de sponsorizare suportate de către întreprindere în folosul Primăriei pentru construcția drumului care constituie proprietate publică?

Regimul de activitate redusă poate fi stabilit de angajator pentru cel puțin 25% din angajații entității pentru o perioadă de până la 3 luni consecutive, dar nu mai mult de 5 luni pe an, prevede proiectul hotărârii de Guvern pentru aprobarea regulamentului privind stabilirea regimului de activitate redusă și acordare a ajutorului salariaților pentru care este stabilit acest regim. Documentul a fost elaborat de Ministerul Muncii și Protecției Sociale în scopul implemetării prevederilor art.972 din Codul muncii1 și examinat în cadrul ședinței secretarilor de stat de săptămâna trecută.

Entitatea „V” SRL a trimis la cursuri de perfecționare în Olanda un veterinar care este angajat prin cumul la ferma de vaci a entității. La ferma respectivă vitele au fost importate anterior din Olanda. Urmează de stabilit dacă cheltuielile pentru instruire şi de deplasare la cursuri în Olanda a angajatului respectiv pot fi deduse în scopuri fiscale?

În ședința de astăzi a Parlamentului, cu 83 de voturi ale deputaților, în lectură finală au fost aprobate modificări și completări în Codul muncii, Legea salarizării și Legea salarizării în sectorul bugetar, scopul intervenției în aceste acte legislative fiind motivarea angajaților pentru prestarea muncii în condiții cu risc sporit. Astfel, pentru munca prestată în condiții nefavorabile și a celor cu risc sporit pentru sănătate pe perioada decretării stării de urgență în sănătate publică, salariaților li se vor stabili sporuri de compensare. Cuantumul sporurilor urmează a fi stabilite de Guvern în funcție de greutate și nocivitate, cu consultarea patronatelor și sindicatelor, dar nu poate fi mai mic decât cel prevăzută de Legea salarizării.

În conformitate cu prevederile art. 36 alin. (2) si (3) din Codul fiscal, pot fi deduse, numai donațiile făcute în scopuri filantropice sau de sponsorizare în favoarea autorităților publice și instituțiilor publice specificate la art. 51,

Progresele în procesul de implementare a Foii de parcurs pentru impulsionarea digitizării economiei naționale și dezvoltării comerțului electronic (pachetul de digitalizare a economiei), precum și noile propuneri pentru elaborarea Pachetului digitalizării nr.2, au fost prezentate astăzi, 18 iunie, în cadrul unei ședințe desfășurate pe platforma Secretariatului Consiliului Economic pe lângă Prim-ministru. Reamintim că, în luna iulie 2020, Ministerul Economiei și Infrastructurii a aprobat Foaia de parcurs, scopul acesteia fiind facilitarea interacțiunii la distanță și promovarea serviciilor digitale pentru mediul de afaceri,

Ministerul Finanțelor și Banca de Dezvoltare a Germaniei au semnat Acordul suplimentar de finanțare și Acordul de grant pentru finanțarea proiectului „Sistemul de aprovizionare cu apă potabilă şi canalizare, Moldova Centru, faza 2”, în valoare totală de 10 mil. euro. Scopul proiectului constă în îmbunătățirea condițiilor de trai ale populației prin minimizarea riscurilor pentru sănătate și utilizarea eficientă a resurselor naturale prin dezvoltarea și extinderea serviciilor de alimentare cu apă în zonele rurale, în cazul dat fiind vorba de conectarea a 5 localități rurale la apeductul Chișinău-Strășeni-Călărași.

Curtea de Conturi va avea dreptul de a sesiza organele de urmărire penală despre depistarea încălcărilor ale căror constatare și examinare țin de competența acestora, prin remiterea materialelor aferente auditului public extern. În Monitorul Oficial din 30 aprilie curent a fost publicată Legea nr. 10 din 12 februarie 2021, prin care au fost operate modificări în unele acte normative, inclusiv în Legea nr. 260/2017 privind organizarea și funcționarea Curții de Conturi. Noile prevederi au ca scop completarea vidului legislativ în privința asigurării măsurilor și recomandărilor formulate de auditori și depășirii problemelor legate de responsabilizarea conducerii entităților audiate, precum și asigurarea continuității activității Curții de Conturi.

Codul fiscal, la art. 24 alin. (15), prevede deducerea anumitor cheltuieli suportate de către contribuabil în decursul perioadei fiscale sub formă de taxe de aderare și cotizații de membru destinate activității patronatelor, fundațiilor și altor asociații de reprezentare a activității de întreprinzător, în limita plafonului de deductibilitate a acestor cheltuieli, care constituie 0,15% din fondul de retribuire a muncii. Urmează avocații și notarii care achită cotizațiile Uniunii Avocaților și Camerei Notariale să țină cont de acest plafon și care este baza de calcul, dacă avocatul sau notarul nu are angajați pentru care să existe un fond de retribuire a muncii?

În conformitate cu prevederile art. 19 alin. (1) și (4) din Legea contabilității nr. 113 –XVI din 27 aprilie 2007, faptele economice se contabilizează în baza documentelor primare şi centralizatoare.

Conform datelor prezentate în cadrul Conferinței Naționale pentru Antreprenoriat Social (Ediția VI) desfășurate în regim online pe data de 16 februarie, economia socială în Uniunea Europeană acoperă peste 14,5 mil. de angajați, ceea ce reprezintă circa 6,5% din populația aptă de muncă, iar 1 din 4 întreprinderi create în țările europene este o întreprindere socială. În Republica Moldova acest fenomen este încă la etapa incipientă de dezvoltare, unul din motive fiind nivelul scăzut de conștientizare al conceptului de antreprenoriat social.

Contribuțiile de asigurări sociale de stat în taxă fixă, majorările de întârziere și amenzile calculate și neachitate la bugetul asigurărilor sociale de stat până la 1 ianuarie 2022 de către gospodăriile țărănești (de fermier), ar putea fi anulate din sistemul de evidență al Casei Naționale de Asigurări Sociale doar în cazul în care fondatorii GȚ nu au realizat venitul anual în mărime de peste 2 salarii medii lunare pe economie, prognozate pentru anul respectiv. Astfel, fondatorii (membrii) GȚ, care realizează un venit total de peste 2 salarii medii lunare, vor achita în continuare taxa fixă, lunar câte 1/12 din suma anuală, până la data de 25 a lunii următoare celei de gestiune.

Dezvoltarea instituțională; consolidarea procesului de deservire și evidență a contribuabililor, a managementului conformării voluntare și forțate; modernizarea tehnologiilor informaționale sunt obiectivele prevăzute în proiectul Programului de dezvoltare strategică al Serviciului Fiscal de Stat pentru anii 2021–2023, propus pentru consultări publice de autoritatea fiscală. Aceste direcții prioritare, conform proiectului, sunt abordate prin prisma problemelor cu care se confruntă SFS ca instituție, dar și societatea la general, inclusiv cele provocate de pandemia COVID-19. SFS tinde ca măsurile propuse să aibă nu doar impact fiscal, dar și administrativ, economic, de mediu, social.

Arhiva: În conformitate cu prevederile art. 117 din Codul fiscal, eliberarea facturii fiscale se face exclusiv în cazul livrărilor impozabile cu TVA. Totodată, conform art.19 din Legea contabilităţii nr. 113-XVI din 27.04.2007, faptele economice se contabilizează în baza documentelor primare şi centralizatoare. Prin urmare, pentru livrările neimpozabile cu TVA, în temeiul pct.2 din Anexa nr.2 la Ordinul Ministerului Finanţelor nr.47 din 31.03.2010 furnizorul va elibera documentul cu regim special – factura.

Hotărârea Parlamentului nr.49 din 31 martie privind declararea stării de urgență a fost publicată în Monitorul Oficial. Documentul a fost aprobat cu 52 de voturi ale deputaților în ședința de ieri a Legislativului, ținând cont de situația pandemică gravă și necesitatea asigurării securității statului și interesului național. Art.2 din Hotărâre prevede că, pe perioada stării de urgență, Comisia pentru Situații Excepționale a Republicii Moldova va emite dispoziții în vederea punerii în executare a următoarelor măsuri: 1) instituirea unui regim special de intrare și ieșire din țară; 2) instituirea unui regim special de circulație pe teritoriul țării;

În Monitorul Oficial de astăzi, 20 august curent, Serviciul Fiscal de Stat a publicat Ordinul nr. 434 din 9 august 2021 cu privire la modificarea unor ordine. În scopul asigurării unei administrări fiscale eficiente, în temeiul art. 1323 alin. (10) și art. 133 alin. (1) pct. 8) și alin (2) pct. 4) din Codul fiscal aprobat prin Legea nr. 1163-XIII din 24 aprilie 1997 (republicat în Monitorul Oficial al Republicii Moldova, 2007, ediție specială), precum și în vederea aducerii în concordanță a actelor normative cu noua structură a Serviciului Fiscal de Stat, aprobată prin ordinul Ministerului Finanțelor nr. 04.05.2021,

Potrivit prevederilor art.104 lit. c1) din Codul fiscal, importul şi/sau livrarea pe teritoriul ţării a mărfurilor, serviciilor destinate proiectelor de asistenţă tehnică, realizate pe teritoriul Republicii Moldova de către organizaţiile internaţionale şi ţările donatoare în limita tratatelor la care aceasta este parte și destinate proiectelor de asistenţă investiţională, finanţate din contul granturilor acordate Guvernului, precum şi din contul granturilor acordate instituţiilor finanţate de la buget, sunt scutite de TVA cu drept de deducere.

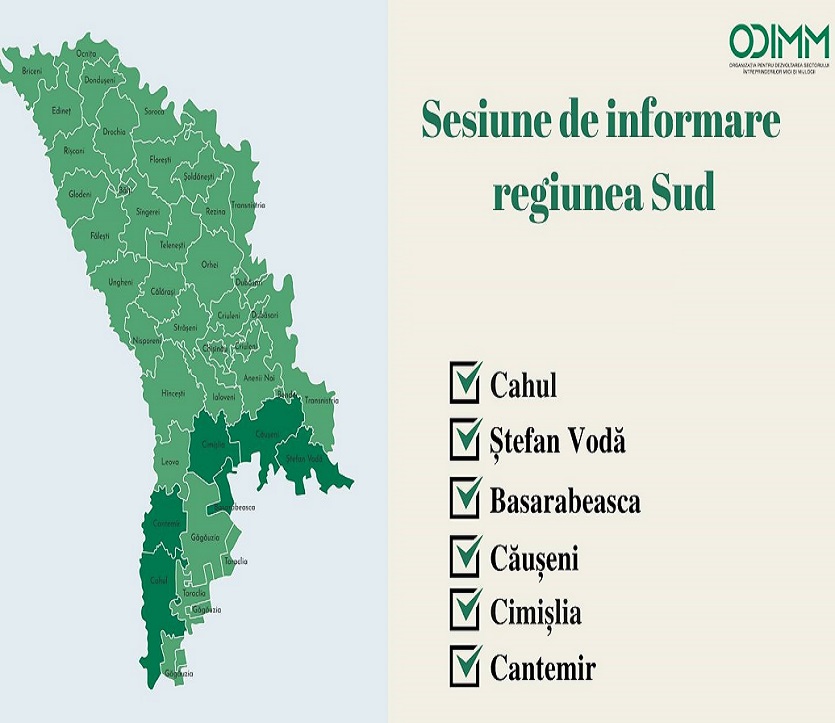

Organizația pentru Dezvoltarea Sectorului Întreprinderilor Mici și Mijlocii în comun cu Rețeaua Centrelor de Consultanță în Afaceri a dat startul campaniei de informare privind oportunitățile de suport în business oferite prin programele și proiectele din portofoliu ODIMM. Scopul campaniei este de a prezenta informații ample publicului larg, inclusiv viitorilor antreprenori, despre întreaga gamă de servicii oferite de ODIMM: consultanță, instruire, mentorat și finanțare a afacerilor. Pentru perioada următoare, ODIMM si-a propus organizarea a 7 sesiuni de informare ce va cuprinde tot teritoriul țării.

În luna ianuarie 2017 s-a procurat utilaj în suma de 2,27 mil. lei, care a fost achitată furnizorului în avans în anul 2016. A fost construită încaperea pentru prelucrarea fructelor (incapere agricola) cu costul de 1,15 mil. lei. Subvenţii au fost primite în luna decembrie 2017 şi au constituit 1,59 mil. lei ( utilaj — 818462 lei, incapere- 282282 lei, dobânda la creditul acordat la procurarea utilajului — 106121 lei, 15% — facilităţi pentru fondator — femeie (381261 lei). Cum se va reflecta faptul în Declaratia VEN, anexele 1D, 2D si în borderoul la calcularea uzurii în scopuri fiscale?

În „Monitorul oficial” din 12 august 2022 a fost publicat ordinul Ministerului Finanţelor nr. 86 din 10.08.2022 (în continuare - OMF nr. 86/2022) cu privire la modificarea Ordinului Ministerului Finanţelor nr. 94 din 30.07.2020 (în continuare – OMF nr. 94/2020), prin care a fost aprobat formularul tipizat al Dării de seamă IPC21.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *