Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Toți contribuabilii (persoanele juridice sau persoane fizice care desfășoară activitate de întreprinzător sau profesională), indiferent de numărul de salariați, precum și persoanele fizice rezidente care direcţionează un cuantum procentual din impozitul pe venit calculat anual la buget doar în mod electronic.

Să presupunem că persoana fizică are intenția de a organiza antrenamente individuale și în grupe (pilates, stretching, etc.) în baza patentei de întreprinzător. Care este modul corect, din punct de vedere al legislației în domeniu, de organizare a activității respective?

Având în vedere multiplele întrebări adresate publicației noastre cu referire la facilitățile fiscale și vamale oferite la importul unui automobil de către persoanele cu dizabilități, reiterăm prevederile legislației în vigoare, precum și modificările ce vor fi puse în aplicare în anul curent.

Conform prevederilor art. 901 alin. (34) din Codul fiscal, subiecţii impunerii persoane fizice, care nu desfăşoară activitate de întreprinzător şi transmit persoanelor specificate la art. 54, precum şi altor persoane decât cele specificate la art. 90 în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct, superficie) proprietate imobiliară, achită impozit în mărime de 7% din valoarea lunară a contractului. Persoanele menţionate sunt obligate, în termen de 7 zile de la data încheierii contractului, să înregistreze contractul încheiat la Serviciul Fiscal de Stat. Acest impozit se achită lunar, cel târziu la data de 25 a lunii în curs, în modul stabilit de Serviciul Fiscal de Stat.

Conform art.1 alin.(3) din Codul fiscal, noţiunile şi prevederile Codului fiscal se aplică în exclusivitate în limitele relaţiilor fiscale şi ale altor relaţii legate de acestea.

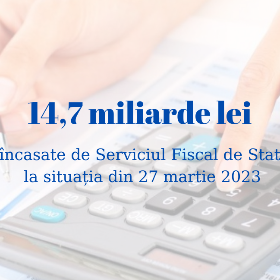

Încasările la Bugetul Public Național (BPN) administrate de Serviciul Fiscal de Stat au constituit circa 14,7 mld. lei în perioada 01.01.2023-27.03.2023, ceea ce denotă o creștere de circa 2,2 mld. lei sau cu 17,8 % în raport cu perioada similară a anului precedent. Astfel, la bugetul de stat, în această perioadă s-au încasat circa 7,0 mld. lei, ceea ce constituie cu 929,7 mil. lei mai mult comparativ cu aceeași perioadă a anului 2022 sau o creștere de 15,4 %.

Operatorul de transport rutier prestează servicii de transport rutier de persoane în regim de taxi prin intermediul sistemelor (platformelor) electronice de management (aplicației Yandex, iTaxi etc.). Consumatorul serviciilor urmează să efectueze achitarea călătoriei în baza bonului de casă

Prin Legea nr. 356/2022, începând cu anul 2023 de la 6 mii lei până la 12 mii lei este majorat plafonul de constatare a mijloacelor fixe pe care se calculează amortizarea. Luând în considerare circumstanțele economice ale entității, aceasta dorește să utilizeze plafonul existent până în anul 2023 aferent constatării mijlocului fix. Care sunt consecințele fiscale?

Serviciul Vamal informează, conform prevederilor cadrului legal în vigoare persoanele cu dizabilități ale aparatului locomotor pot introduce în țară și plasa în regim vamal de import cu facilități fiscale și vamale, o dată la 5 ani, un mijloc de transport clasificat la poziția tarifară 8703

Conform art.1 alin.(3) din Codul fiscal, noţiunile şi prevederile prezentului Codului fiscal se aplică în exclusivitate în limitele relaţiilor fiscale şi ale altor relaţii legate de acestea.

Posibilitatea de a accesa servicii alternative de îngrijire a copiilor cu vârsta de până la 3 ani, organizate benevol de angajator la locul de muncă sau prestate de un îngrijitor calificat, va fi oferită părinților începând cu luna mai 2023.

Является ли помощь, полученная в виде материальных ценностей и ваучеров, предоставленных некоммерческими организациями (НКО), налогооблагаемым доходом для беженцев - физических лиц-нерезидентов?

Angajatorii care doresc să beneficieze de măsuri privind subvenționarea locurilor de muncă și subvenționarea pentru crearea sau adaptarea locurilor de muncă pentru persoanele cu dizabilități urmează să depună cererile la subdiviziunea teritorială

Te aşteptăm în echipa Publicației Periodice „Monitorul Fiscal FISC.MD” dacă îți place comunicarea și vrei un job interactiv și interesant în domeniul comercializării revistei „Monitorul Fiscal FISC.MD”. Scopul postului este de a dezvolta rețeaua de clienți și de a contribui la creșterea vânzărilor.

Necesitatea includerii noilor prevederi în respectivele formulare este condiționată de modificările operate în Codul fiscal prin Legea nr.356/2022 pentru modificarea unor acte normative (politica fiscală și vamală pe anul 2023).

Continuarea capitolului I Cheltuielile aferente donațiilor filantropice și de sponsorizare se corectează și se recunosc în Declarație pe rd. 050.

Va fi scutit contribuabilul de achitarea impozitului/taxei, penalităților și a amenzilor aferente în cazul în care calculele au fost efectuate în baza explicațiilor greșite, prezentate în scris de către Serviciul Fiscal de Stat?

În Monitorul Oficial nr. 418-421 din 9 noiembrie curent a fost publicată Legea nr. 318 din 26.10.2023 pentru modificarea unor acte normative, care vizezază amendamente la art. 35 din Legea insolvabilității nr.149/2012, ce se referă la publicitatea hotărârii şi notificarea creditorilor.

Законом №212/2023 о внесении изменений в некоторые нормативные акты, относящиеся к бюджетно-налоговой политике, статья 54/1 главы 7/1 раздела II Налогового кодекса была дополнена новой частью, ч. (3/2) согласно которой, если в течение налогового периода

O companie din Republica Moldova prestează servicii unui nerezident. Totodată, aceasta a achitat nerezidentului o recompensă pentru utilizarea dreptului de autor (royalty). Este obligată compania din RM să retină si achite impozitul pe venit la sursa de plata conform art. 91 alin. (1) din Codul fiscal, urmare a semnării cu nerezidentul a actului de decontări reciproce?

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *