Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Regimul de impozitare a persoanelor care desfășoară activitate profesională în sectorul justiției este prevăzut la cap. 101 din Codul fiscal (CF). Prin noțiunea „Activitate profesională în sectorul justiției”, expusă la art. 5 pct. 362) din CF, se subînțelege activitate permanentă desfășurată în cadrul formelor de organizare a activității prevăzute de lege de către avocat, avocat-stagiar, notar public, executor judecătoresc, administrator autorizat, mediator, expert judiciar în cadrul biroului de expertiză judiciară.

Proiectul ce conține regulile pentru elaborarea, aprobarea şi utilizarea listelor de verificare în cadrul controlului de stat asupra activităţii de întreprinzător este propus spre consultare publică de Ministerul Economiei şi Infrastructurii. Acestea au fost elaborate în conformitate cu Legea nr. 230 din 23 septembrie 2016, prin care s-au modificat mai multe prevederi ce țin de controlul de stat asupra activității de întreprinzător, una dintre modificări fiind reglementarea, cu titlu obligatoriu, a efectuării controlului de stat în baza listelor de verificare.

Metoda de evidenţă şi calculare a amortizării mijloacelor fixe în scopuri fiscale se modifică prin trecerea de la calculul amortizării lunare la calculul amortizării anuale proporţional perioadei de aflare în funcţiune a mijlocului fix pe parcursul perioadei fiscale. Cabinetul de miniștri a votat hotărârea pentru aprobarea Regulamentului privind evidența și calcularea amortizării mijloacelor fixe în scopuri fiscale. În Regulament este descrisă metoda de evidenţă şi calculare a acesteia, modalitatea de determinarea sumelor aferente cheltuielilor pentru reparație permise la deducere, precum și cea de determinare a rezultatului fiscal în cazul ieșirii mijloacelor fixe de la entitate.

Raportarea electronică devine tot mai solicitată și utilizată de către contribuabili, în acest context, curând, urmează a fi lansat un serviciu nou „Ghișeul Unic de Raportare Electronică„ — o platformă unde va fi posibilă raportarea centralizată electronică către mai multe instituții publice.

Orice schimbare de politici contabile conduce la rezultate diferite. Modificările de politici contabile se permit doar dacă sunt solicitate de o autoritate competentă (modificare de reglementare) sau dacă au ca rezultat informații mai credibile și mai relevante privind poziția financiară și performanțele entității. În unele situații, entitățile au tendința de a modifica politicile contabile și de a revizui estimările inițiale în acord cu noile informații disponibile, toate acestea cu scopul de a se adapta cerințelor economice care pot apărea.

Importanța sistemului de impozitare este determinată, în esență, de finalitatea acestuia, și anume de realizarea cheltuielilor bugetare. Or, scopul principal al sistemului de impozitare este de a genera venituri suficiente pentru asigurarea finanțării cheltuielilor bugetare, ce au menirea de a pune în practică prioritățile statului în diverse domenii de ordin social, economic, educațional etc. Astfel, este de neimaginat existența unei societății fără ordine publică, justiție, protecție socială și medicală, educație etc., iar singurul instrument de realizare a acestora fiind sistemul de impozitare.

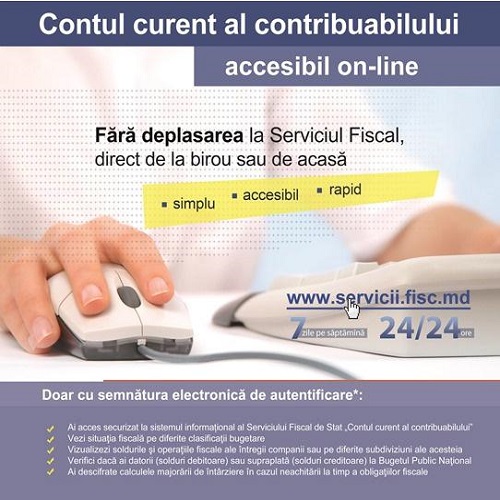

Ordinul nr.164 din 29 decembrie 2017 al Ministerului Finanțelor cu privire la lansarea în exploatare industrială a modulului „Contul unic” din cadrul SIA „Contul curent al contribuabilului” a fost publicat în MO din 12 ianuarie curent.

Compania a creat în 2016 provizioane pentru garantarea unui contract pe perioada a 2 ani. In 2017 a realizat reparații la bunurile livrate în anul 2016. Cum contabilizăm crearea şi utilizarea acestor provizioane?

In cazul vânzarii unei cladiri cu o valoare mai mica decit baza valorica a cladirii la începutului perioadei de gestiune, rezultatul pozitiv obţinut se trece la cheltuieli şi se reflectă în rd 03020 din Anexa 2D a declaraţiei sau se calculează uzura din valoarea pozitivă ramasă în urma vânzării (cladirea nu se mai află în proprietatea companiei la sfârşitul anului)?

Capitolul I Modul de întocmire a bilanțului Bilanțul reprezintă situația financiară care reflectă poziția patrimonială și financiară a Asociației de economii și împrumut (AEÎ). El cuprinde informațiile aferente soldurilor existente la data raportării privind activele și pasivele, divizate în elemente de capital propriu și datorii.

Modul de calculare a amortizării Prima parte poate fi vizualizată aici. Potrivit cap. IV pct. 8 din Regulament, evidența mijloacelor fixe în scopuri fiscale se ține pentru fiecare obiect separat, aceeași regulă, după cum cunoaștem, se aplică în contabilitatea financiară. Evidența și calcularea amortizării mijloacelor fixe în scopuri fiscale se realizează în baza Registrului privind evidența și calcularea amortizării mijloacelor fixe în scopuri fiscale, conform anexei nr. 1 la Regulament (pct. 9 din Regulament). Mai jos rezumativ în baza unui tabel prezentăm modul de calcul al amortizării mijloacelor fixe în contabilitatea financiară vis-a-vis de amortizarea în scopuri fiscale.

Modificări ce țin de domeniul achiziilor publice a medicamentelor sunt propuse spre consultare de Ministerul Muncii, Protecției Sociale și Familiei, cu scopul îmbunătățirii activității și eficientizării managementului în domeniul planificării, achiziționării și distribuirii de către stat a medicamentelor, altor produse de uz medical și dispozitivelor medicale pentru necesitățile sistemului de sănătate.

Persoana juridică vinde un autoturism persoanei fizice. Care este modul de impozitare a persoanei juridice și a persoanei fizice în rezultatul acestei tranzacţii? Pentru persoana juridică

În urma deciziei instanței de judecată, s-a stabilit că debitorul este în faliment și firma noastră trebuie să caseze suma datoriei de 97490,86 lei, care este creată din livrări și parțial din preluarea datoriei prin contract de cesiune. În ambele cazuri s-a calculat ți achitat TVA la buget. Firma noastră are dreptul la ajustarea /micșorarea sumei TVA de la suma sus-menționată?

Proiectul ce are drept scop reducerea presiunii sancționatorie asupra business-ului a fost din nou discutat în cadrul ședinței unui grup de lucru al Consiliului Economic pe lângă Prim-ministru, acesta fiind prezidată de ministrul Economiei și Infrastructurii, Chiril Gaburici. Discuțiile au avut loc în urma solicitării ca autoritățile implicate să remită propuneri de îmbunătățire a proiectului. Astfel, 13 instituții au remis avizele asupra proiectului.

Pe parcursul activității sale entitatea poate înregistra datorii față de personal, furnizori, cumpărători, bănci, față de buget, organele de asigurări sociale şi medicale, fondatori, față de alți creditori pentru care entitățile nu şi-au onorat obligațiile în termenul stabilit şi al căror termen de prescripție a expirat. Respectiv, acestea urmează a fi decontate atât în contabilitatea entității, cât şi în fiscalitate. Termenul de prescripție extinctivă este prevăzut de art. 267-283 Codul civil al RM nr. 1107-XV/2002 (CC), totodată Codul muncii al RM nr. 154/2003 prin prisma art. 355 prevede că cererea privind soluționarea litigiului individual de muncă se depune în instanța de judecată:

Guvernul a adoptat Regulamentul cu privire la organizarea și funcționarea Agenției pentru Protecția Consumatorilor și Supravegherea Pieței.

Investitorii străini în continuare manifestă interes pentru efectuarea investițiilor în țara noastră. Această idee este enunțată în cadrul panelurilor de discuții ce au loc la Moldova Business Week 2019. Republica Moldova, poziționată în clasamentul ”Doing Business 2020” pe locul 48 din 190 de țări, are un rating mai mare decât Ucraina, Belarus, Croația, Italia. Cea mai bună poziție – 13, Moldova o ocupă la capitolul inițierea afacerii și înregistrarea proprietății. De asemenea, se clasează pe locul 33 la capitolul plata taxelor și pe locul 38 la comerțul transfrontalier. În domeniul executării contractelor, țara noastră a urcat de pe poziția 69 pe 62, la plata impozitelor – de pe locul 35 la 33, iar la recunoașterea insolvenței – de la 68 la 67.

Pentru crearea fondurilor închise cu capital de risc, activitatea cărora nu va fi subordonată cerințelor rigide de organizare a activității, este necesară micşorarea costurilor administrative înalte pe care le implică aceste fonduri şi eliminarea barierelor în apariția entităților de finanțare a întreprinderilor mici şi mijlocii în ţara noastră. În acest scop este propusă completarea art.20 al Codului fiscal, ce include sursele de venit neimpozabile, cu veniturile obținute de investitorii eligibili din investițiile efectuate în fondul cu capital de risc şi veniturile obținute de fondul cu capital de risc din investițiile în întreprinderile indicate.

(Continuare. Partea I în nr. 3 (66), 2021) Entitatea cu drept de extracție a resurselor minerale contabilizează costurile de extracție a acestora în conformitate cu prevederile SNC INC, pct. 75-78, luând în considerare particularitățile tehnologice ale proceselor de extracție închisă a apei potabile, minerale, curative sau de extracție deschisă a nisipului, prundişului, argilei, pietrei brute, de construcție, granitului, precum şi structura entității.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *