Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Reieșind din norma legală în vigoare, angajatorul este obligat să declare situaţiile aferente relaţiilor de muncă prin intermediul formularului IRM19. Astfel, art. 5 alin. (1¹) din Legea 489/1999 privind sistemul public de asigurări sociale (în continuare - Legea nr. 489/1999) prevede că angajatorii, indiferent de tipul de proprietate și forma juridică de organizare, sunt obligați să prezinte, pe suport de hârtie sau utilizând metode automatizate de raportare electronică cu aplicarea semnăturii digitale, informaţia aferentă raporturilor de muncă pentru stabilirea drepturilor sociale și medicale, potrivit formei și modului aprobat de Ministerul Finanţelor, în termen de până la 10 zile lucrătoare de la data angajării sau modificării/încetării raporturilor de muncă, emiterii ordinului de acordare a concediului de îngrijire a copilului sau concediului paternal.

Raporturile de muncă ar trebui să fie formalizate în scris, însă, în practică, apar frecvent situații în care angajatul își îndeplinește atribuțiile fără un contract de muncă oficial. În astfel de cazuri, dovedirea faptului angajării devine complicată, mai ales dacă angajatorul neagă existența raportului de muncă. Existența unor înțelegeri informale, a unor

Gospodăria ţărănească (de fermier) este o întreprindere individuală, bazată pe proprietate privată asupra terenurilor şi asupra altor bunuri, pe munca personală a membrilor unei familii (membri ai GȚ), având ca scop obţinerea de produse agricole, prelucrarea lor primară

Prin Ordinul Ministrului finanțelor nr.117 din 12 decembrie 2023 au fost operate modificări în Ordinul MF nr.50/2017 privind aprobarea unor formulare-tip ce atestă rezidenţa şi impozitul pe venit achitat de către nerezidenţii Republicii Moldova.

Serviciul Fiscal de Stat monitorizează în permanență activitatea agenților economici pe bază de risc și întreprinde măsuri de informare și conformare a contribuabililor, scopul fiind conformarea voluntară a acestora la prevederile legislației în vigoare.

Care sunt condițiile ce urmează a fi întrunite pentru ca donațiile efectuate în scop de filantropie sau sponsorizare să fie premise spre deducere? Amintim, prin noţiunea de activitate filantropică se înţelege acordarea de ajutor material benevol, imparţial şi necondiţionat sau prestarea de servicii gratuite de către persoane fizice sau juridice pentru o persoană (un grup de persoane), fără a cere în schimb vreo recompensă, plată sau executare a anumitor obligaţii şi fără a obţine vreun profit.

Persoanele fizice care desfășoară activitate necalificată cu caracter ocazional (zilierii) sunt obligați să încheie cu Casa Națională de Asigurări Sociale un contract individual de asigurări sociale de stat chiar și cu o durată de o zi în cadrul unei luni, amintește CNAS. Excepție constituie pensionarii, persoanele cu dizabilități, precum și persoanele care se încadrează în categoriile de plătitori prevăzute la pct. 1.1-1.8 din anexa nr.1 la Legea nr.489/1999 privind sistemul public de asigurări sociale. Contractul individual de asigurări sociale se încheie de către zilieri la subdiviziunea teritorială a CNAS, unde agentul economic este înregistrat ca plătitor de contribuții la bugetul asigurărilor sociale de stat.

ÎCS „Premier Energy” SRL și SA „Furnizarea Energiei Electrice Nord” vor înainta către Agenția Națională pentru Reglementare în Energetică, în termen de o zi lucrătoare de la data semnării noilor contracte de procurare a energiei electrice, cererea de ajustare a prețurilor reglementate pentru furnizarea energiei electrice.

În conformitate cu art. 24 alin. (1) din Codul fiscal, se permite deducerea cheltuielilor ordinare și necesare, achitate sau suportate de contribuabil pe parcursul perioadei fiscale, exclusiv în cadrul activității de întreprinzător. Prin urmare, plățile de stimulare sub formă de premii, precum și ajutorul material, care nu sunt legate de retribuirea muncii și nu au un caracter obligatoriu, nu se vor deduce în scopuri fiscale.

În literatura de specialitate există trei abordări cu privire la metodele de evaluare a sistemelor informaționale (în continuare – SI). Specialiștii în domeniu consideră drept metodă de evaluare o tehnică specială utilizată pentru a estima valoarea unui bun. Datorită faptului că SI „X” indicat în exemplul de mai jos este utilizat

Compania care prestează servicii de transport internațional (scutite de TVA cu drept de deducere) are lunar și livrări scutite de tva fără drept de deducere. În boxa 5 a declarației privind TVA se indică doar comisionul întreprinderii, la calcularea proratei în punctul livrărilor impozabile se vor indica sumele din facturile emise clienților sau doar suma comisionului indicată în boxa nr. 5?

Concedierea angajaților în cazul lichidării unităţii, reducerii numărului sau a statelor de personal reprezintă desfacerea din iniţiativa angajatorului a contractului individual de muncă (CIM) pe durată nedeterminată, precum şi a celui pe durată determinată, cu stricta respectare a prevederilor indicate în art. 86 alin. (2), art. 87, 88, 183, 184, 186 alin (4), art. 251 și 388 din Codul muncii. Reducerea numărului angajaților unității este unul dintre motivele de încetare a CIM la inițiativa angajatorului, care, înainte de a începe procedura în sine, urmează să determine dacă aceasta va fi o reducere a numărului sau a statelor de personal, deoarece în legislația muncii nu este oferită o detaliere a acestor noțiuni.

Întreprinderea rezidentă SRL are 4 angajați, dar ocazional apelează la serviciile profesionale de consultanță ale persoanelor fizice nerezidente, care sunt acordate entității în baza contractelor cu caracter civil. Cum urmează a fi reflectate în Declarația (forma IPC21) sumele achitate în favoarea nerezidentului și impozitul reținut?

Conform pct. 38 spct.3) din SNC „Imobilizări necorporale și corporale”, aprobat prin Ordinul Ministerului Finanțelor nr.118/2013, fond comercial reprezintă diferenţa pozitivă sau negativă dintre costul de intrare şi valoarea justă la data tranzacţiei a părţii din activele nete achiziţionate de către o entitate.

Fie că este stabilit de lege, act judecătoresc sau de contractul dintre părți, de respectarea termenului depinde realizarea dreptului sau executarea corespunzătoare a obligației. În continuare vom prezenta principiile generale și regulile prevăzute de lege care urmează a fi respectate la calcularea termenelor.

Conform prevederilor art. 3 din Legea nr. 1466/1998 cu privire la reglementarea repatrierii de mijloace bănești, mărfuri şi servicii provenite din tranzacțiile economice externe (în continuare – Legea nr. 1466/1998), agenții economici rezidenți ai RM, indiferent de tipul de proprietate şi forma juridică de organizare,

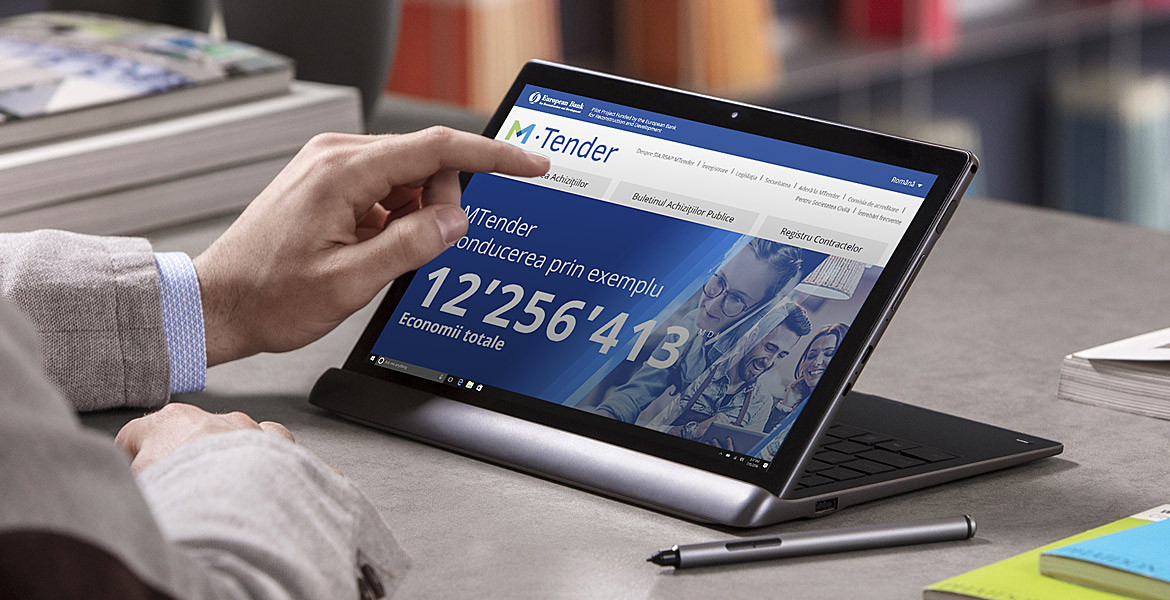

În anul 2020, prin intermediul MTender, de către autoritățile contractante au fost publicate 1828 anunțuri de participare la procedura de achiziții publice, dintre care 826 – pentru achiziționare de bunuri, 639 – pentru procurare de lucrări și 363 – pentru achiziționare de servicii, potrivit Raportului privind activitatea în domeniul achizițiilor publice, publicat de Agenția Achiziții Publice. Conform obiectului de achiziţie, cele mai multe licitații deschise au fost iniţiate pentru procurarea de:

În ultima perioadă tot mai frecvent se discută despre prețurile de transfer, dat fiind faptul că, în conformitate cu Codul fiscal, noile prevederi urmează a fi puse în aplicare din 1 ianuarie 2024.

Încasările la impozitul pe venit de la persoanele fizice care transmit în locațiune bunuri imobile au crescut cu 22,3% în 10 luni ale anului 2022, comparativ cu perioada similară a anului precedent, și constituie 32,9 milioane lei.

• Declararea eronată a veniturilor neimpozabile în darea de seamă IPC21; • Declararea eronată, la codul sursei SALa), a veniturilor totale primite de angajații ce desfășoară activitate de realizare de programe;

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *