Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Context Acest articol este o continuare a discuțiilor inițiate în cadrul unei mese rotunde, organizate de redacția revistei „monitorul fiscal.FISC.md” cu reprezentanții agențiilor de turism, și care țin de incertitudinile contabile și fiscale cu care se confruntă entitățile din acest domeniu de activitate. Ar fi corect să menționăm că turismul se află într-o dezvoltare dinamică atât la nivel global, cât și la cel național. Dar ce este turismul? Pot fi aduse mai multe definiții ale acestui termen, însă majoritatea se reduc la următoarele: turismul este o formă de odihnă activă, călătorii efectuate în scopul cunoașterii unor regiuni, țări noi și care se îmbină cu elemente de agrement cultural, sportiv etc. Tot mai multe entități din domeniul turismului (agenții de turism) apar în atenția publică, propunând cele mai exotice și diverse forme de odihnă pentru cetățeni.

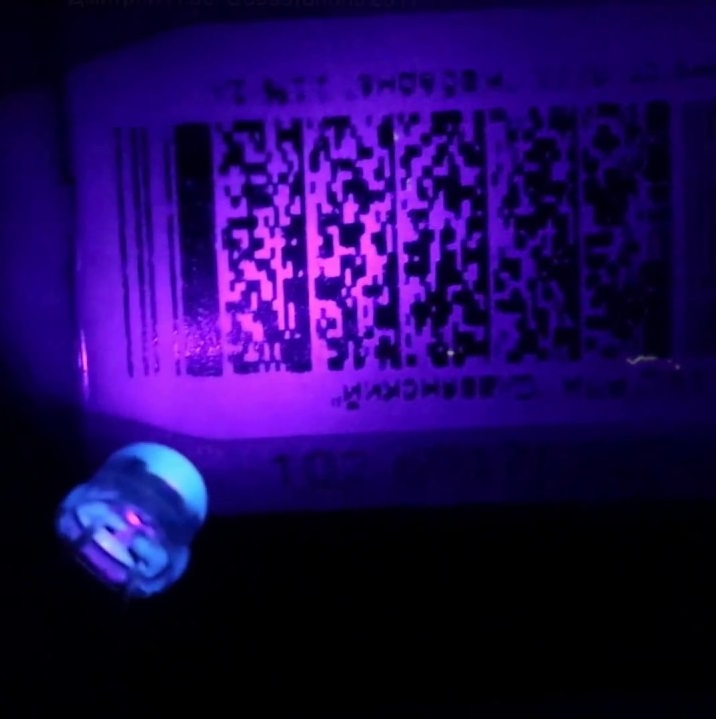

Pe timbrul de acciz pentru articolele din tutun de import se tipărește codul de bare, iar pe cele autohtone – codul din litere și cifre. Codul de bare, structura și modalitatea de creare a seriei și numărului se aprobă de Centrul de Tehnologii Informaționale în Finanțe (CTIF), după coordonarea cu Ministerul Finanțelor. În Monitorul Oficial din 14 iunie 2019, Ministerul Finanțelor a publicat Ordinul nr. 91 din 7 iunie curent cu privire la aprobarea design-ului mărcii „Timbru de acciz”. De asemenea, sunt abrogate cerințele tehnice ale timbrelor de acciz din 18 ianuarie 2012, aflate în uz. Prevederile au intrat în vigoare în ziua publicării.

Multe persoane din Republica Moldova obțin venituri de peste hotare fie din activitatea de muncă deșfurată acolo, pentru activitatea pe care o desfășoară în Republica Moldova ca freelanceri, dar sunt remunerați de peste hotare, primesc transferuri de la rude etc. Cum urmează de a fi declarate și impozitate aceste venituri? Pentru a determina existența obligației aferente impozitului pe venit în situațiile propuse, este necesar să atragem atenția asupra obiectului de impunere la impozitul pe venit. Ținând cont de prevederile art.14 alin. (1) din Codul fiscal (CF), pentru persoanele fizice rezidente cetăţeni ai RM obiect al impunerii cu impozitul pe venit îl constituie:

1. (29.6.14) Care este modalitatea de calculare a venitului impozabil în cazul semnării contractului de înstrăinare a unui activ de capital, diferit de locuința de bază, de către persoana fizică care nu desfășoară activitatea de întreprinzător în I etapa a perioadei fiscale 2018, iar obţinerea mijloacelor băneşti în etapa a doua a perioadei fiscale 2018?

Data de 25 aprilie este termenul-limită de prezentare a dărilor de seamă cu privire la taxele locale. Astăzi încă o dată vă propunem informația ce ține de cotele acestor taxe, aprobate de autoritățile publice locale și care sunt valabile pentru anul 2019. Taxele locale reprezintă plată obligatorie efectuată la bugetul local, sunt reglementate în titlul VII din Codul fiscal și includ: taxa pentru amenajarea teritoriului;taxa de organizare a licitaţiilor şi loteriilor pe teritoriul unităţii administrativ-teritoriale;taxa de plasare (amplasare) a publicităţii (reclamei);taxa de aplicare a simbolicii locale;taxa pentru unităţile comerciale şi/sau de prestări servicii;taxa de piaţă;

Codul fiscal statuează că dreptul de a prezenta declarația cu privire la impozitul pe venit îl au toți contribuabilii. Totodată, articolul 83 alin. (2) lit. a) din CF prevede că, sunt obligați să prezinte declarația cu privire la impozitul pe venit persoanele fizice care au obligații privind achitarea impozitului. Acestea sunt: — persoanele fizice rezidente cetățeni ai RM care nu desfășoară activitate de întreprinzător și pe parcursul perioadei fiscale obțin venituri impozabile din orice surse aflate în RM și din orice surse aflate în afara RM pentru activitatea lor în RM; — persoanele fizice rezidente cetăţeni ai RM care nu desfăşoară activitate de întreprinzător şi obţin venit din investiţii şi financiar din orice surse aflate în afara RM;

Investițiile sunt acea verigă a ciclului de viață a unei societăți, fără de care succesul în activitate nu poate fi atins. Indiferent de mărimea entității comerciale, genul de activitate, investițiile sunt cele ce fac ca o entitate sau alta să aibă un mod de activitate eficient, pot să genereze o impulsionare prin creșterea producției sau a volumului de servicii prestate, să îmbunătățească calitatea acestora, să condiționeze extinderea entității și diversificarea activității desfășurate.

Statele de personal sunt importante în contextul respectării drepturilor și garanțiilor salariaților, documentul ar putea fi relevant și în situația în care un inspector sau un investitor ar dori să vadă profilul unei întreprinderi, cu reflectarea datelor ce țin de funcții, salarii etc., consideră reprezentanți ai Ministerului Sănătății, Muncii și Protecției Sociale, care este și unul din autorii proiectului. În același timp, reprezentanții mediului de afaceri cred că reintroducerea acestei prevederi în Codul muncii ar reprezenta un element de birocrație, precum și va complica activitatea întreprinderii. Prevederile proiectului de lege privind modificarea Codului muncii au fost discutate în cadrul unei ședințe a Grupului de lucru privind reglementarea activității de întreprinzător.

Raportul Guvernului privind executarea bugetului de stat, sub toate aspectele semnificative, oferă o imagine corectă și fidelă în conformitate cu cadrul de raportare financiară aplicabil. În Monitorul Oficial este publicată Hotărârea Curții de Conturi cu privire la Raportul auditului financiar al Raportului Guvernului privind executarea bugetului de stat pe anul 2018. Indicatorii generali ai bugetului de stat pe anul 2018 au fost executați sub nivelul precizat, acesta fiind aprobat inițial la venituri în sumă de 36 618,5 mil. lei și la cheltuieli – de 41 332,4 mil. lei, cu o depășire a cheltuielilor asupra veniturilor de 4 713,9 mil. lei.

În conformitate cu art. 26 alin. (2) și art. 261 alin. (2) din Codul fiscal, mijloacele fixe pe care se calculează amortizarea este proprietatea materială reflectată în bilanţul contribuabilului în conformitate cu legislaţia şi folosită în activitatea de întreprinzător, a căror valoare scade prezumtiv ca urmare a uzurii fizice şi morale şi a cărei perioadă de exploatare este mai mare de un an, iar valoarea ei depăşeşte suma de 6000 de lei.

Agenția Proprietății Publice, aflată în subordinea Guvernului din anul 2017, ar putea ajunge din nou în subordinea Ministerului Economiei și Infrastructurii. Guvernul a avizat pozitiv un proiect de lege pentru modificarea unor acte legislative — Legea privind administrarea și deetatizarea proprietății publice, Legea cu privire la întreprinderea de stat și întreprinderea municipală și Legea privind delimitarea proprietății publice. Autorii proiectului consideră că, pentru asigurarea implementării politicii statului în domeniul administrării și deetatizării proprietății publice, este judicios ca organul abilitat cu aceste funcții să fie în subordinea ministerului căruia i s-a încredințat competența de elaborare a politicii în domeniu, și anume MEI.

În Monitorul Oficial din 1 septembrie curent a fost publicat Regulamentul cu privire la Registrul de stat al actelor locale, care conține mecanismul de înregistrare, publicare, păstrare, evidență și vizualizare a actelor APL de nivelul întâi și al doilea pe platfoma informațională — Registrul de stat al actelor locale. Astfel, pe această platformă vor fi incluse toate actele emise de autorităţile locale începând cu data intrării în vigoare a Regulamentului și punerii în funcțiune a Registrului, precum și actele autorităților APL de nivelul al doilea cu caracter normativ în vigoare, adoptate până la intrarea în vigoare a Legii nr.161 din 7 iulie 2016.

Agenții economici care pe parcursul anului fiscal obțin titlul de rezident al parcului pentru tehnologia informației nu au dreptul la deducerea în scopuri fiscale a cheltuielilor privind uzura mijloacelor fixe în anul fiscal respectiv.

Care este regimul de impozitare a venitului obţinut din pariuri sportive ca o formă a jocurilor de noroc în anul 2020? Din start menționăm că, modul de organizare şi desfăşurare a activităţilor din domeniul jocurilor de noroc este reglementat prin Legea nr.291 cu privire la organizarea şi desfăşurarea jocurilor de noroc1.

Creditorul gajist, pentru exercitarea dreptului de gaj, vinde bunul gajat care se află în proprietatea debitorului gajist. Cine și cui urmează să-i elibereze factura fiscală și care este valoarea livrării ce urmează a fi indicată în ea? Conform prevederilor art. 667 din Codul civil (CC), gajul este dreptul real în al cărui temei titularul (creditorul gajist) poate pretinde, din valoarea obiectului gajului, satisfacerea creanţelor sale garantate cu preferinţă faţă de ceilalţi creditori ai titularului obiectului gajului (debitorul gajist).

Potrivit art. 1241 din Codul Muncii, tatălui i se acordă un concediul paternal pentru a asigura participarea efectivă a acestuia la îngrijirea copilului nou-născut. Durata concediului paternal este stabilită de 14 zile calendaristice şi, pe perioada concediului paternal, salariatul beneficiază de o indemnizație paternală care nu poate fi mai mică decât venitul mediu lunar asigurat pentru perioada respectivă și care este achitată din bugetul asigurărilor sociale de stat. Prin urmare, indemnizația paternală se stabileşte de Casele teritoriale de asigurări sociale.

Începând cu 1 ianuarie 2020, au intrat în vigoare noi prevederi cu privire la impozitarea câştigurilor persoanei fizice de la jocurile de noroc, loterii şi/sau pariuri sportive, introduse prin Legea nr.115/2019 pentru modificarea Codului fiscal nr.1163/1997. Potrivit art.20 lit. p1) din CF, câştigurile de la loterii şi/sau pariuri sportive sunt neimpozabile în partea în care valoarea fiecărui câştig nu depăşeşte 1% din scutirea personală stabilită la art.33 alin.(1). Totodată, conform prevederilor art. 901 alin. (33) din CF, fiecare plătitor de câştiguri urmează să reţină şi să verse la buget un impozit în mărime de 12% din câştigurile de la jocurile de noroc în partea în care valoarea fiecărui câştig depăşeşte 1% din mărimea scutirii personale stabilite la art. 33 alin. (1) din CF.

În luna martie o angajată, din cei 12 ai SRL, și-a luat concediu parțial plătit pentru îngrijirea copilului până la vârsta de 3 ani. La determinarea obligației fiscale pentru taxa pentru amenajarea teritoriului, acesta se va include în baza de calcul?

Definirea mai clară a principiilor fundamentale ale auditului intern (integritate, obiectivitate, competență și confidențialitate), dar și alinierea acestora la prevederile Codului de Etică al Institutului Auditorilor Interni, concretizarea și interpretarea logică a regulilor de conduită ce țin de fiecare principiu fundamental sunt principalele modificări ce vizează Codul etic al auditorului intern. Ministerul Finanțelor propune spre consultări publice proiectul hotărârii de Guvern cu privire la aprobarea Codului etic al auditorului intern și Cartei de audit intern. Documentul a fost elaborat ținând cont de faptul că, odată cu punerea în aplicare a modificărilor operate la Legea privind controlul financiar public intern nr.229/2010 și Standardele naționale de audit intern, aprobate prin Ordinul

ISA 570 „Continuitatea activității” tratează responsabilitățile auditorului în auditul situațiilor financiare în legătură cu folosirea de către conducere a prezumției de continuitate a activității în întocmirea situațiilor financiare.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *