Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Cuantumul defalcărilor în buget din profitul net a întreprinderilor de stat și celor municipal ar putea să nu depăşească cuantumul profitului net de la sfârșitul perioadei de gestiune plus profitul nerepartizat al anilor precedenți, minus orice pierdere a anilor precedenți şi minus sumele depuse în capitalul de rezervă în conformitate cu prevederile Legii nr.246/2016 şi statutul întreprinderii.

Пандемия коронавируса вынудила многих разработчиков глобальных стандартов отложить сроки обязательного введения в действие ряда стандартов. Еще в июле Совет по МСФО принял решение отложить на год новый порядок разделения обязательств на краткосрочные и долгосрочные согласно IAS 1. А Международный совет по стандартам финансовой отчетности для общественного сектора (IPSASB) в том же самом месяце – только выставлял свои предложения об отсрочке на обсуждение, но окончательного решения на тот момент еще не было.

În conformitate cu prevederile pct.78-79 al SNC „CPD” restituirea subvențiilor se înregistrează ca diminuare a veniturilor anticipate și a valorii activelor rambursate sau majorare (restabilire) a datoriilor față de stat și/sau alți creditori decontate anterior. În cazul în care suma subvenției rambursate depășește venitul anticipat sau dacă nu există un asemenea venit, surplusul, respectiv valoarea integrală restituită, se recunoaște ca cheltuieli curente.

Caracterul global al proceselor social-economice contemporane, globalizarea procesului de producere (mărfuri, servicii) necesită comparabilitatea și coerența informațiilor statistice, prezentate de către diferite țări, precum și de către diverse organisme internaționale. Unul dintre aspectele importante ale soluționării problemelor comparabilității informațiilor la nivel internațional este armonizarea sistemelor statistice naționale cu standardele internaționale, în special, armonizarea clasificărilor naționale atât pe verticală (nivel mondial, european, național), cât și pe orizontală (cu alte sisteme), care asigură coerența reciprocă a fluxurilor de informații cu scop funcțional diferit.

Soldul brut (prudențial) al creditelor în sectorul bancar a constituit 58,1 mld. lei la data de evidență 31 martie din anul curent, majorându-se pe parcursul trimestrului I cu 3% sau 1,7 mld. lei. Totodată, volumul creditelor noi acordate în lunile ianuarie-martie ale anului 2022 s-a majorat cu 16,6% față de aceeași perioadă a anului precedent, comunică Banca Națională a Moldovei. Potrivit regulatorului, cea mai mare creștere în perioada de raportare a fost înregistrată la creditele acordate pentru procurarea/construcția imobilului, al căror sold a sporit cu 4,8% sau 545,7 mil. lei (până la 12 mld. lei), la cele acordate mediului financiar nebancar – cu 25,2% sau 454,8 mil. lei (până la 2,3 mld. lei), creditele oferite industriei alimentare – cu 6,6% sau 226,9 mil. lei (depășind 3,6 mld. lei),

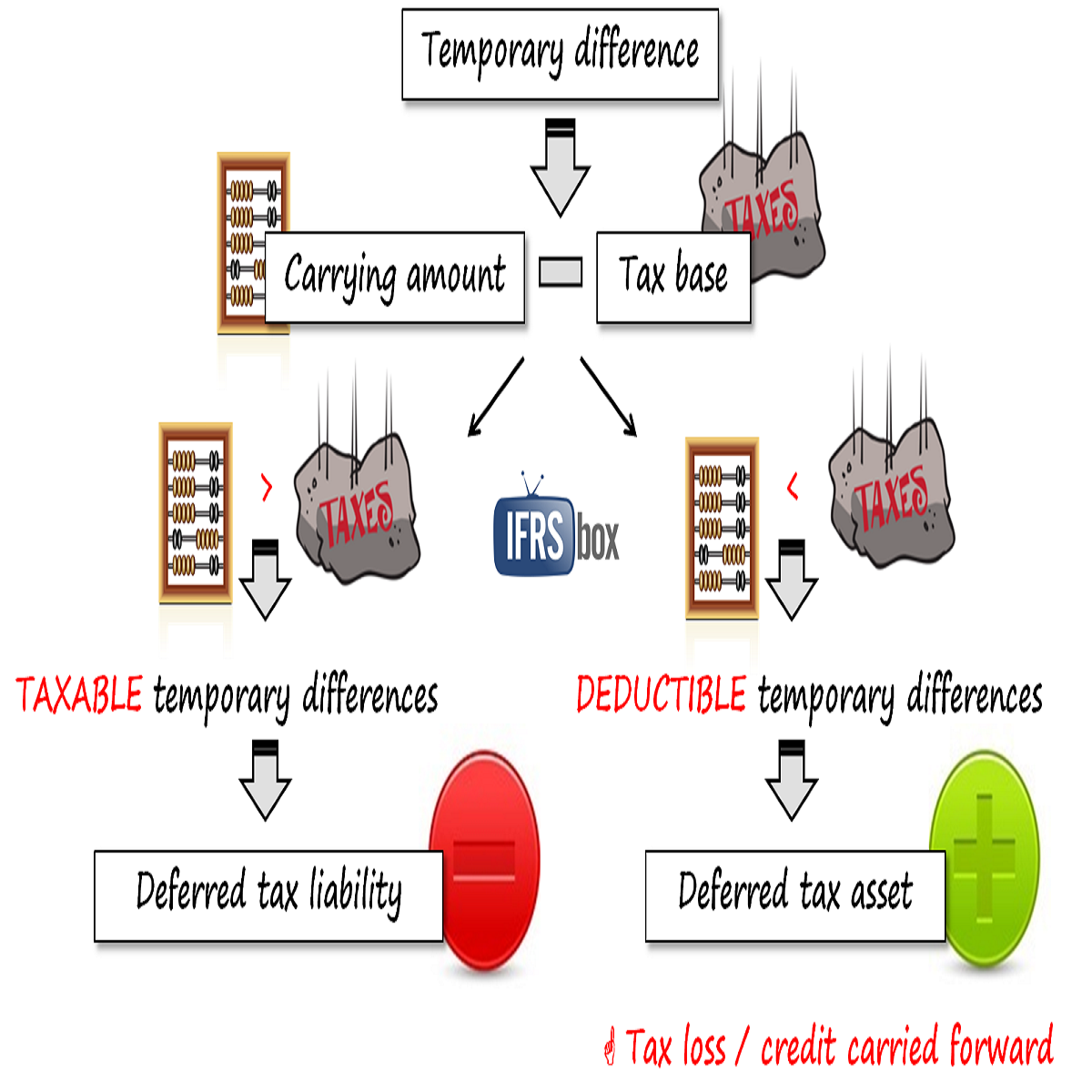

Европейская организация по ценным бумагам и рынкам (ESMA) выпустила публичное заявление относительно применения стандарта IAS 12 “Налоги на прибыль”, в котором изложила свои ожидания относительно признания, измерения и раскрытия биржевыми компаниями информации об отложенных налоговых активах, возникающих от неиспользованных налоговых убытков или неиспользованных налоговых льгот (регламентированы в стандарте). Публикация имеет целью обеспечить более последовательное применение европейскими биржевыми компаниями стандартов МСФО и содержит в себе ключевые послания регулятора организованных рынков ценных бумаг, которые очень желательно услышать составителям отчетности,

Статья посвящена актуальным вопросам применения IFRS 15 «Выручка по договорам с покупателями». Стандарт предусматривает новый подход к отражению выручки, состоящий из пяти последовательных шагов по анализу условий продажи в договоре с покупателем. В статье рассмотрены примеры идентификации обязанностей к исполнению в зависимости от условий договора и особенностей предоставляемых покупателю товаров и услуг.

В конце марта Международный совет по стандартам финансовой отчетности для общественного сектора (IPSASB) провел сравнение двух систем международных стандартов финансовой отчетности – для частных (МСФО) и публичных организаций (IPSAS). На днях последовало очередное обновление – по всей видимости, как часть подготовки к грядущему заседанию, которое состоится в июне. В документе вновь приводится сравнительная таблица с порядковым номером 3, где во второй колонке описываются основные отличия между стандартами IPSAS и их ближайшими эквивалентами из МСФО, а в третьей – текущие или прошлые рабочие проекты.

În prezentul articol sunt oferite răspunsuri la unele întrebări, care apar în activitatea agenților economici cu referință la modul de documentare și de contabilizare a operațiunilor derulate în cazul importului de mărfuri, care, până a fi puse în libera circulație, sunt plasate într-un regim vamal temporar, ce are drept efect suspendarea de drepturile de import. Ce acte normative reglementează regimul de antrepozit vamal?

Din diverse motive, fie din cauza modificărilor frecvente ale reglementărilor aplicabile sau a complexității activității, fie din cauza fluctuației de personal etc., situaţiile financiare pot conține o serie de erori semnificative, care trebuie corectate. În mod contrar, omisiunea corectării acestora ar conduce la denaturarea situaţiilor financiare întocmite. Mai mult, în cazul în care situaţiile financiare conţin erori semnificative comise în mod intenţionat, acestea nu se consideră conforme nici cu Standardele Naționale de Contabilitate (SNC), nici cu Standardele Internaționale de Raportare Financiară (IFRS1).

Некоторое время назад Совет по МСФО выставил на обсуждение проект поправок к стандарту IFRS 16 «Аренда», которых требовали коронавирусные условия. На днях разработчики по МСФО обсудили полученные отклики, так как времени на публичные консультации было выделено буквально пару недель. Между тем, даже за это время получено 110 писем с комментариями. Спустя неделю после завершения публичных консультаций, Совет по МСФО провел дополнительное совещание, на котором было решено следующее.

Serviciile acordate de către instituțiile statului (servicii publice) sunt importante pentru organizarea vieții cotidiene a oricărei comunități. Infrastructura pentru serviciile publice precum drumurile, spitalele, rețelele de distribuire a apei, rețelele de distribuire a energiei electrice și termice, rețelele de telecomunicații, transportul public etc., în mod tradițional, este construită, exploatată și întreținută de către instituțiile publice și finanțată din bugetul public. În același timp, în unele țări, pe parcursul timpului, guvernele au atras sectorul privat pentru a participa la dezvoltarea, finanțarea și întreținerea infrastructurii serviciilor publice și acordarea unor servicii comunității din numele statului în baza unor angajamente reciproc avantajoase.

Schimbarea permanentă a portofoliului de afaceri modifică caracteristicile principale ale entităţii: poziţia financiară, rezultatele operaţiunilor și fluxurile de numerar, veniturile și cheltuielile. În acest articol, ne vom referi la unele aspecte privind recunoașterea activelor imobilizate deținute pentru vânzare. Cerinţele privind conţinutul informaţiei cu privire la activităţile întrerupte și activele imobilizate retrase din utilizare ce urmează a fi prezentate în situaţiile financiare sunt stabilite de Standardul Internațional de Raportare Financiară 5„Active imobilizate deținute în vederea vânzării și activităţi întrerupte” (IFRS 5). Acest standard are un volum redus de prescrieri.

Orice schimbare de politici contabile conduce la rezultate diferite. Modificările de politici contabile se permit doar dacă sunt solicitate de o autoritate competentă (modificare de reglementare) sau dacă au ca rezultat informații mai credibile și mai relevante privind poziția financiară și performanțele entității. În unele situații, entitățile au tendința de a modifica politicile contabile și de a revizui estimările inițiale în acord cu noile informații disponibile, toate acestea cu scopul de a se adapta cerințelor economice care pot apărea.

Традиционный ежегодный форум мировых разработчиков стандартов - International Forum of Accounting Standard Setters (IFASS) - проходит в этот раз в онлайн-режиме. Как сообщил портал IAS Plus, одно из знаковых выступлений представляло собой результат кропотливой совместной работы разработчиков стандартов из Канады, Германии, Японии, Великобритании и США по теме настоящего и будущего учета нематериальных активов. Эти пять разработчиков из пяти стран обнаружили, что можно найти расхождения в различных нюансах учета нематериальных активов. Так, для кого-то расхождение между балансовой стоимостью и рыночной стоимостью - это уже проблема.

I Часть Создание программного обеспечения для собственных нужд или для продажи Другая ситуация складывается, когда субъект ИТ создает программное обеспечение с исключительными имущественными правами становясь собственником этих прав, для: a) использования в собственной деятельности согласно собственным нуждам;

Ежемесячный обзор изменений в рабочей программе Совета по международным стандартам финансовой отчетности (IASB). Проекты по разработке стандартов • Изменений нет Проекты по улучшению стандартов • Запланированный на следующий год пересмотр стандарта МСФО для малого и среднего бизнеса (IFRS for SMEs) – стало известно, что в январе должно выйти формальное обращение с просьбой поделиться своими мыслям насчет желательных изменений в стандарте.

На фоне преобладающего пессимизма последних дней — приятная новость для тех, кто занимается подготовкой финансовой отчетности по МСФО в электронном формате. Коронавирус не смог задержать выход Таксономии МСФО 2020 – как обычно, разработчики международных стандартов финансовой отчетности представляют ее в начале весны, тем самым позволяя легко и непринужденно переводить финансовую информацию в электронный формат с помощью специальных тегов, ориентируясь при этом на требования всех последних стандартов (в данном случае актуальных на 1 января 2020 года, причем под актуальностью подразумевается сам факт их существования, даже если они официально еще не вступили в силу).

После недавней сентябрьской встречи (более подробную презентацию по которой, мы уверены, услышим совсем скоро) в постоянно обновляемый план работы на ближайший год были внесены корректировки. Посмотрим, что там нового сегодня. Если рассматривать первую обширную категорию, где “висят” находящиеся в работе новые стандарты, то в ней уже который месяц абсолютно без изменений. Категория проектов по улучшению стандартов Ежегодные улучшения МСФО за период с 2018 по 2020 гг.: обсуждение откликов, полученных на предварительный вариант (вышел в мае) запланировано на ноябрь.

Producătorii de energie electrică din surse regenerabile vor avea dreptul la deducerea cheltuielilor în cazul transmiterii cu titlu gratuit a instalațiilor și liniilor electrice și a posturilor de transformare,

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *