Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

În Monitorul Oficial nr. 229-233 din 11.09.2020 a fost publicat Regulamentul privind achizițiile publice de lucrări, aprobat prin Hotărârea Guvernului nr. 638 din 26.08.2020. Noul Regulament vine să asigure concordanța dintre prevederile actelor normative secundare cu noile dispoziții ale Legii nr. 131/2015 privind achizițiile publice (Legea nr. 131/2015), care a fost modificată prin Legea nr. 169 din 26.07.2018. Astfel, noul Regulament stabilește mecanismul de inițiere și desfășurare a procedurii de atribuire a contractelor de achiziții publice de lucrări. În sensul Regulamentului, achiziție publică de lucrări reprezintă fie achiziția lucrărilor, fie atât achiziția lucrărilor, cât și proiectarea lucrărilor de construcții de orice

Companiile străine, care nu dețin o formă organizatorico-juridică în Republica Moldova, însă desfășoară activitate de întreprinzător pe teritoriul RM sau prin intermediul cărora are loc achitarea serviciilor de către persoanele fizice rezidente a RM ce nu desfășoară activitate de întreprinzător prestate prin intermediul rețelelor electronice de la alți nerezidenți, operând cu interfețe electronice, cum ar fi piețele online sau platformele, sunt considerați ca furnizori de bunuri vândute clienților din RM. În consecință, acestea vor trebui să țină evidența, să raporteze și să achite TVA pentru aceste vânzări în RM.

La delegarea salariaților entităților, angajatorul este obligat să compenseze salariatului cheltuielile de călătorie tur-retur, cheltuielile de cazare, diurna, precum și cheltuielile ce țin de deplasare. Totodată, salariatului delegat, în baza documentelor justificative, urmează să i se restituie și cheltuielile pentru obținerea vizei, comisioanele și taxele bancare pentru schimbarea valutei străine, asigurarea medicală obligatorie în străinătate, taxele rutiere și alte cheltuieli specifice la plecarea salariatului cu transportul auto etc. Cine are dreptul de a fi delegat în deplasare, în baza căror documente urmează a fi delegat salariatul peste hotarele țării, care este termenul delegării, ce garanții sunt oferite de angajator în cazul delegării salariatului în deplasare?

Autoritățile și instituțiile bugetare desfășoară activități comerciale conform actelor normative în vigoare, având la bază contracte de vânzare-cumpărare a mărfurilor, serviciilor sau de executare a lucrărilor cu diferite persoane juridice sau fizice ca rezultat al cărora apar creanțe ale clienților și datorii cu furnizorii. Acest sector al contabilității bugetare este aplicabil la toate entitățile bugetare și necesită o atenție deosebită.

Conform art. 93 pct. 3) din Codul fiscal, livrare de mărfuri reprezintă transmitere a dreptului de proprietate asupra mărfurilor prin comercializarea lor, schimb, transmitere gratuită, transmitere cu plată parţială, împrumutul bunurilor fungibile, cu excepţia mijloacelor băneşti

Peste 76 mil. lei din Fondul Național pentru Dezvoltare Regională vor fi alocați, în anul 2019, pentru implementarea a 10 proiecte în Regiunea de Dezvoltare Nord, comunică ADR NORD. Astfel, sursele vor fi alocate pentru implementarea următoarelor proiecte: 1. Asigurarea orașului Fălești cu apă din râul Prut 2 — aprovizionare cu apă și sanitație 2. Apă pentru viață în Regiunea de Nord, raioanele Florești și Soroca — aprovizionare cu apă și sanitație 3. Construcția sistemelor de alimentare cu apă în 10 localități din lunca râului Prut, raionul Glodeni. Etapa I — comuna Cuhnești și comuna Balatina — aprovizionare cu apă și sanitație

Potrivit art.129 pct.17) din Codul fiscal (CF), cont bancar este cont de plăţi deschis în una din instituţiile financiare (sucursala sau filiala acesteia) din RM sau din străinătate, precum şi contul deschis în sistemul trezorerial al Ministerului Finanţelor. Conform art.3 din Legea nr.114 din 18.05.2012 cu privire la serviciile de plată și moneda electronică (Legea nr.114/2012), сont de plăţi este cel deţinut în numele unuia sau mai multor utilizatori ai serviciilor de plată, utilizat pentru executarea operaţiunilor de plată.

1. (29.1.11.14) Se include oare în baza de aplicare a IVAO venitul rezultat din vînzarea, de către agentul economic, a terenului, bunului imobil sau valori mobiliare în condițiile în care comercializarea lor nu constituie o activitate de bază a acestuia?

(Continuare. Partea I în nr. 3 (66), 2021) Entitatea cu drept de extracție a resurselor minerale contabilizează costurile de extracție a acestora în conformitate cu prevederile SNC INC, pct. 75-78, luând în considerare particularitățile tehnologice ale proceselor de extracție închisă a apei potabile, minerale, curative sau de extracție deschisă a nisipului, prundişului, argilei, pietrei brute, de construcție, granitului, precum şi structura entității.

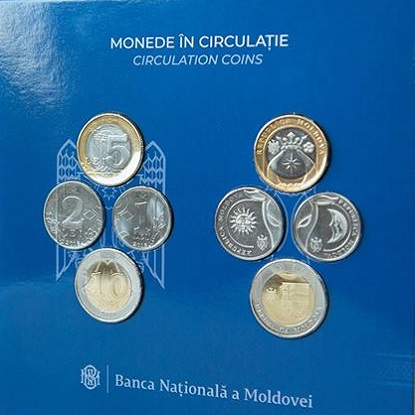

Acesta este prezentat sub formă de pliant, introdus într-un etui, care conține câte două monede metalice aflate în circulație cu valoarea nominală de 1, 2, 5 și 10 lei, fiind fixate în alveole transparente confecționate din material plastic. Monedele metalice incluse în set sunt acceptate ca mijloc de plată pe teritoriul Republicii Moldova, la valoarea lor nominală. Comercializarea setului de monetărie se realizează prin intermediul băncilor licențiate din Republica Moldova, care stabilesc independent prețul de vânzare, însă acesta nu poate fi mai mare de trei la sută decât prețul stabilit de BNM.

Ministerul Agriculturii, Dezvoltării Regionale și Mediului a elaborat proiectul modificărilor la Legea cu privire la fabricarea și circulația alcoolului etilic și a producției alcoolice ce are drept scop excluderea concurenței neloiale în domeniul produselor alcoolice și de asigurare a transparenței și trasabilității în activitatea sectorului alcoolului etilic și al producției alcoolice">.

Sunt producător de produse lactate și zilnic furnizez produse în două rețele mari din mun. Chișinău. Acestea au insistat să efectuez furnizarea în baza avizului de însoțire a mărfii, cu eliberarea facturii fiscale la sfârșitul fiecărei luni. Îmi apare întrebarea: este corect ca retail-ul să vândă marfa asupra căreia nu este transmis dreptul de proprietate? Reiese că supermarket-urile activează ca magazinele de consignație? Care sunt formulele contabile pentru furnizor si cumpărător în cazul descris?

În rezultatul modificărilor operate la art.9 alin. (1) din Legea bugetului de stat pentru anul 2019 nr. 303 din 30 noiembrie 2018 au fost stabilite prețuri minime de comercializare cu amănuntul la țigarete (poziția tarifară 2402 20).

Stimați contribuabili, Serviciul Fiscal de Stat vă propune acest Calendar, reamintind datele prezentării rapoartelor fiscale în luna aprilie 2019. Vă atenționăm că la data de 25 aprilie curent expiră termenul de achitare a impozitelor, taxelor și a contribuțiilor de asigurări sociale și termenul de prezentare a dărilor de seamă fiscale.

Potrivit art.17 alin.(10) al Legii contabilităţii nr.113-XVI din 27.04.2007, cu modificările şi completările ulterioare, contabilitatea veniturilor se ţine pe feluri de venituri, potrivit naturii sau sursei de provenienţă a acestora.

1. (33.1.27) Care sunt modalitățile de comercializare a bunurilor sechestrate? 2. (33.1.26) În ce cazuri Serviciul Fiscal de Stat este în drept să aplice sechestrul ca măsură de asigurare a stingerii obligației fiscale?

Potrivit art. 96 lit.b) liniuța a șasea din Codul fiscal, se aplică cota redusă în mărime de 8% a TVA la zahărul din sfeclă de zahăr, produs, importat şi/sau livrat pe teritoriul Republicii Moldova. De asemenea, conform pct.17 din Reglementarea tehnică „Zahăr”. Producerea și comercializarea”, aprobată prin Hotărîrea Guvernului nr.774 din 3 iulie 2007, în funcţie de metoda de fabricare, zahărul destinat consumului uman, se clasifica în zahăr cristal, zahăr presat, zahăr pudră.

Serviciul Fiscal de Stat a publicat astăzi, 18 ianuarie 2019, în Monitorul Oficial,Ordinul nr.03 din 4 ianuarie curent. Prin acest document este abrogată prevederea unui alt Ordin al SFS, nr.503 din 27 septembrie 2018, care stipula că, în partea ce ţine de sechestrele aplicate de Serviciul Fiscal de Stat valabile la momentul intrării în vigoare a ordinului indicat, sechestrele vor fi revizuite prin prisma prevederilor art. 202 din Codul fiscal (Ridicarea sechestrului), aplicându-se în exclusivitate prevederile art. 203 din CF (Comercializarea bunurilor sechestrate).

Art. 5 pct. 29) din Codul fiscal stabileşte noţiunea de subdiviziune сa unitate structurală a întreprinderii, instituţiei, organizaţiei (filială, reprezentanţă, sucursală, secţie, magazin, depozit etc.), situată în afara locului ei de reşedinţă de bază, care exercită unele din atribuţiile acesteia.

Pe timbrul de acciz pentru articolele din tutun de import se tipărește codul de bare, iar pe cele autohtone – codul din litere și cifre. Codul de bare, structura și modalitatea de creare a seriei și numărului se aprobă de Centrul de Tehnologii Informaționale în Finanțe (CTIF), după coordonarea cu Ministerul Finanțelor. În Monitorul Oficial din 14 iunie 2019, Ministerul Finanțelor a publicat Ordinul nr. 91 din 7 iunie curent cu privire la aprobarea design-ului mărcii „Timbru de acciz”. De asemenea, sunt abrogate cerințele tehnice ale timbrelor de acciz din 18 ianuarie 2012, aflate în uz. Prevederile au intrat în vigoare în ziua publicării.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *