Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Normele de prudență financiară (în continuare – NPF) ale Asociațiilor de economii și împrumut (în continuare – AEÎ), aprobate prin Hotărârea Comisiei Naționale a Pieței Financiare (în continuare – CNPF) nr. 17/8 din 30 aprilie 2008,

Compania ,,X” înregistrată în calitate de plătitor TVA, care a efectuat importul de servicii, are obligația de achitare a TVA la buget pentru serviciul respectiv? În conformitate cu prevederile art. 93 pct. 9) din Codul fiscal, importul de servicii este calificat drept prestarea de servicii de către persoanele juridice şi fizice nerezidente ale RM persoanelor juridice şi fizice rezidente sau nerezidente ale RM, pentru care locul prestării se consideră a fi Republica Moldova.

Contractul cu o rețea mare de supermarketuri este deja în sine o realizare pentru furnizor. Însă lupta pentru accesul la cumpărător și atragerea atenției acestuia nu se finalizează cu încheierea unui astfel de contract. În activitatea economică a producătorilor de bunuri din diferite domenii de activitate, inclusiv din ramurile panificației, agriculturii, industriei ușoare etc. entitățile deseori apelează la transferuri de plăți în favoarea distribuitorilor, rețelelor de supermarketuri (denumiți în practică „retaileri de produse”) cu scopul de a accelera procesul de vânzare cu amănuntul a bunurilor lor (vânzărilor retail).

O sursă importantă de informare pentru luarea deciziilor manageriale de orice nivel sunt rapoartele financiare, pentru întocmirea cărora în art. 6 din Legea contabilității nr. 113/20071 (Legea nr. 113/2007) sunt stipulate cerințele calitative: inteligibilitatea, relevanța, credibilitatea, comparabilitatea. Pentru îndeplinirea acestor cerințe, este necesar ca managementul organizațional să asigure funcționalitatea permanentă a metodelor și procedeelor manageriale, care asigură calitatea informațiilor prezentate de contabilitate în rapoartele financiare. În acest articol ne-am propus să dezvăluim unul din procedeele importante ale managementului - inventarierea patrimoniului public din cadrul autorităților și instituțiilor bugetare. Vom examina următoarele aspecte:

Poate întreprinderea municipală care prestează servicii de salubritate să aplice regimul fiscal al agenților economici subiecţi ai sectorului întreprinderilor mici şi mijlocii, conform Capitolului 71 al titlului II din Codul fiscal și să prezinte declarația forma SIMM20? Întreprinderea municipală este scutită de impozit pe venit?

În conformitate cu art.117 alin.(1) din Codul fiscal, subiectul impozabil care efectuează o livrare impozabilă pe teritoriul ţării este obligat

În ce perioadă fiscală urmează a fi reflectate în Declarația cu privire la impozitul pe venit pentru persoanele care desfăşoară activitate profesională în sectorul justiţiei (forma DAJ17)

Ministerul Finanțelor a înaintat pentru consultări publice proiectul ordinului privind aprobarea Listei jurisdicțiilor participante și a Listei jurisdicțiilor care fac obiectul raportării,

(Continuare. Partea I în nr. 3 (66), partea II în nr. 4 (67) 2021) Entitatea cu activitate extractivă este obligată să lichideze excavațiile și să refacă terenurile ocupate cu drumurile temporare și cu alte mijloace fixe în respectarea prevederilor art. 39, lit. (i; m) din Codul subsolului nr. 3/2009, art. 54 lit. (c) din Legea nr. 1515/1993 privind protecția mediului înconjurător (cu modificările și completările ulterioare), art. 29 din Codul funciar nr. 828/1991. Lichidarea excavațiilor exprimă efectuarea lucrărilor de acoperire a golurilor formate după extracția resurselor minerale din sectorul respectiv sau întregul teren contractat. Aceste goluri (gropi) au diferite dimensiuni. Lucrările de lichidare a excavațiilor prevăd astuparea golurilor cu sol nefertil, iar stratul de 1,5-2 m până la suprafața solului – cu sol fertil.

Din 1 iulie 2023 activitatea în bază de patentă urmează a fi înlocuită cu un regim fiscal simplificat – activitatea independentă. Astfel, toți cei care fac comerț cu amănuntul în piețe sau unități comerciale au obligativitatea de a trece la acest regim fiscal. Pentru a simplifica procesul de tranziție Ministerul Dezvoltării Economice și Digitalizării a identificat mai multe soluții care să le permită comercianților să-și continue activitatea.

Serviciul Fiscal de Stat este investit cu dreptul de a executa silit creanțele contribuabililor față de bugetul public național, date în competența sa și anume: Impozitele și taxele – astfel cum sunt enumerate la art.6 din Codul fiscal (în continuare – CF);

În conformitate cu prevederile art.102 alin.(1) din Codul fiscal, în cazul achitării TVA la buget, subiecţilor impozabili, înregistraţi în calitate de plătitori ai TVA, li se permite deducerea sumei TVA, achitată sau care urmează a fi achitată furnizorilor plătitori ai TVA, pe valorile materiale, serviciile procurate (inclusiv transmise în cadrul realizării contractului de comision) pentru efectuarea livrărilor impozabile în

O companie din RM a comercializat bunuri unui nerezident. În termen de 3 ani nerezidentul nu a achitat pentru bunurile livrate. La expirarea termenului de 3 ani compania din RM a aflat că nerezidentul a intrat în procedură de insolvabilitate, motiv pentru care a decis să nu mai înainteze cerere

Problema încasării mijloacelor bănești pentru serviciile prestate clienților nerezidenți de către companiile IT (și nu numai) este una mai veche, însă rămâne actuală până în prezent. Anterior, deja au fost abordate dificultățile cu care se confruntă oamenii de afaceri în ceea ce privește utilizarea platformei PayPal, însă nu mai puțin importante sunt dilemele contabililor practicieni în ceea ce privește reflectarea corectă a unor astfel de tranzacții.

Pct.5 al Standardului Național de Contabilitate „Contracte de leasing”, aprobat prin Ordinul Ministrului Finanțelor nr.118/2013 stabilește că contractul de leasing este un contract potrivit căruia locatorul cedează locatarului, contra unei plăţi sau serii de plăţi, dreptul de utilizare a activului pentru o perioadă convenită de timp. În sensul standardului noţiunea de leasing cuprinde de asemenea arenda, locaţiunea (închirierea). Astfel, pentru contabilizarea operațiunilor de arendă se aplică regulile SNC menționat, pct.10 al căruia prevede că, contractul de arendă a terenului agricol se consideră operaţional.

În rezultatul activităților desfășurate de Serviciul Fiscal de Stat în scopul minimizării practicii de achitare a salariilor „în plic” și a muncii „la negru”, pentru anul 2024 au fost emise 289 de decizii asupra cazului de încălcare a legislației ce vizează corectitudinea calculării și achitării plăților salariale, impozitelor și defalcărilor aferente acestora.

Completarea, prin Legea nr.356/2022, a prevederilor art.187 alin.(21) din Codul fiscal cu lit. i) vine nu doar cu obligativitatea prezentării online a dărilor de seamă fiscale, dar şi cu obligativitatea de a utiliza şi alte servicii online oferite de către Serviciul Fiscal de Stat.

În articol vor fi examinate aspectele ce țin de perfecționarea documentelor în colectarea ouălor și determinarea adaosului greutății vii a păsărilor, luând în considerare documentele primare și centralizatoare care ar asigura managementul de top cu informațiile necesare în luarea deciziilor referitor la:

Începând cu 1 ianuarie 2023, la verificarea respectării interdicțiilor legale de achitare a salariului sau a altor plăți, precum și pentru stabilirea faptului achitării acestora fără reflectarea acestora în evidența contabilă, inspectorul de muncă va putea aplica metode și surse indirecte.

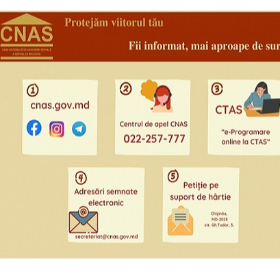

Casa Națională de Asigurări Sociale dispune de mai multe modalități prin care beneficiarii pot obține servicii de consultanță. În continuare prezentăm instrumentele prin care puteți obține informare și consultanță de la reprezentanții CNAS: 1.Pagina web-oficială www.cnas.gov.md - sursă sigură și comodă de informații

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *