Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

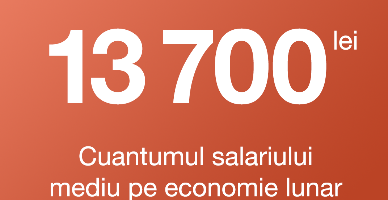

Începând cu 1 ianuarie 2024, cuantumul salariului mediu lunar pe economie constituie 13 700 lei.

Serviciul Fiscal de Stat informează despre intrarea în vigoare a Convenției dintre Guvernul Republicii Moldova și Guvernul Republicii Franceze pentru evitarea dublei impuneri și prevenirea evaziunii și fraudei fiscale cu privire la impozitele pe venit, ale cărei prevederi se vor pune

O companie din Moldova a contractat un împrumut de la o companie nerezidentă cu care aceasta are semnat un Acord privind evitarea dublei impuneri. În baza contractului de împrumut, pe lângă dobânda care urmează a fi achitată de către compania rezidentă, aceasta suportă anumite cheltuieli aferente achitării și are un comision unic odată cu primirea împrumutului. Urmează a fi reținut impozitul la sursa de plată din comisionul unic? Se aplică asupra acestuia aceleași abordări ca și în cazul dobânzilor?

La determinarea regimului fiscal privind TVA în cazul prestării serviciilor de către/către un rezident/nerezident Republicii Moldova, este necesar de a stabili locul livrării serviciilor. Conform art. 93 pct. 15) din Codul fiscal, locul livrării serviciilor se determină conform regulilor stabilite în art.111 al Codului fiscal, „Locul livrării serviciilor”. Articolul 111 alin. (1) — (3) din Codul fiscal, stabilește expres tipul serviciului și locul unde se va considera acesta ca livrat, iar pentru serviciile care nu sînt indicate în alin. (1) – (3) locul livrării considerindu-se sediul, sau, în cazul în care acesta lipseşte, domiciliul ori reşedinţa persoanei care prestează serviciile respective (alin. (4) al art.111 din Codul fiscal).

Налогоплательщик - резидент Республики Молдова приобретает у поставщика-нерезидента услуги в виде лицензий на программное обеспечение, которые впоследствии предоставляются государственному образовательному

Modul de aplicare a impozitului pe bunurile imobiliare este reglementat de titlul VI al Codului fiscal și de Legea nr. 1056/2000 pentru punerea în aplicare a titlului VI al Codului fiscal. Subiecți ai impunerii cu impozitul dat sunt persoanele juridice și persoanele fizice rezidenți și nerezidenți al Republicii Moldova enumerate la articolul 277 al CF.

Majorarea de întârziere reprezintă produsul (înmulțirea) dintre cuantumul plății de bază, nestins în termenul stabilit, numărul de zile întârziate și cota zilnică a majorării de întârziere (%).

În conformitate cu prevederile art.93 pct.8) din Codul fiscal, import de mărfuri reprezintă introducerea mărfurilor pe teritoriul Republicii Moldova în conformitate cu legislaţia vamală.

O companie rezidentă a RM a efectuat o plată în avans către o companie din străinătate. Compania din străinătate nu și-a onorat obligația de a livra mărfurile în contul avansului primit. Se aplică în acest caz sancțiunea pentru nerepatriere în termen a mijloacelor bănești, în condițiile în care există o hotărâre a instanței de arbitraj din Moldova privind obligarea

Conform Raportului operativ privind executarea bugetului asigurărilor sociale de stat publicat de Casa Națională de Asigurări Sociale, în prima lună a anului 2025, în BASS au fost acumulate venituri în sumă de 5789,4 mil. de lei sau 12,4% din planul anual aprobat.

Constituirea, dar și dezvoltarea parcurilor industriale se va realiza în baza unui program de stat, ce presupune finanțare anuală din bugetul de stat, având ca scop susținerea întreprinderilor mici și mijlocii.

Conform art. 697 alin. (1) din Codul fiscal, subiecți ai impunerii sunt persoanele fizice rezidente care, fără a constitui o formă organizatorico-juridică, desfășoară activități independente, conform specificului activității de comerț, prin unitatea comercială

Este permisă desfășurarea activității independente prin intermediul magazinului online, având în vedere faptul că subiecți ai regimului fiscal al persoanelor fizice care desfășoară activități independente sunt persoanele fizice rezidente care, fără a constitui o formă organizatorico-juridică,

Serviciul Fiscal de Stat anunță că persoanele fizice rezidente ale Republicii Moldova care nu desfășoară activitate de întreprinzător pot solicita restituirea sumei impozitului pe venit achitat/reținut în plus pentru perioada fiscală 2023.

Serviciul Fiscal de Stat admite recepționarea, începând cu data de 1 mai 2024, a cererilor privind restituirea sumei impozitului pe venit achitat/reținut în plus de la persoana fizică rezidentă a Republicii Moldova pentru perioada 2023. Cererea depusă anterior termenului stabilit se examinează

Regimul fiscal al agenţilor economici subiecţi ai sectorului întreprinderilor mici și mijlocii (în continuare SIMM) este reglementat de Capitolul 7/1 al Titlului II din CF.

Informația privind contabilitatea ONG-ului (neplătitor TVA) este păstrată pe un server din străinătate. Se achită taxa lunară în valută pentru găzduire. Reprezintă acesta import de servicii sau nu?

Potrivit prevederilor art. 94 lit. d) din Codul fiscal (în continuare - CF), nerezidenții care desfășoară activitate de întreprinzător fără deținerea formei organizatorico-juridice în Republica Moldova

Urmează a fi impozitată pensia obținută de persoana fizică - cetățeanul Elveției, care s-a stabilit cu traiul în Republica Moldova? În conformitate cu prevederile art. 20 lit. a) din CF, anuitățile sub formă de drepturi de asigurări sociale achitate din bugetul asigurărilor sociale de stat (BASS) și drepturi de asistență socială achitate din bugetul de stat, specificate de legislația în vigoare, inclusiv primite în baza tratatelor internaționale la care Moldova este parte reprezintă surse de venit neimpozabile.

Guvernul a aprobat în ședința din 18 noiembrie 2020 proiectul hotărârii privind iniţierea negocierilor asupra proiectului Protocolului de modificare a Convenţiei dintre Guvernul Republicii Moldova şi Guvernul Republicii Malta pentru evitarea dublei impuneri şi prevenirea evaziunii fiscale cu privire la impozitele pe venit. După cum a anunțat secretarul de stat al Ministerului Finanțelor, Tatiana Ivanicichina, scopul principal al Protocolului este racordarea prevederilor Convenţiei la standardele minime a proiectului BEPS (erodarea bazei impozitare şi transferul profiturilor).

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *