Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Încasările în bugetul public național (BPN) administrate de Serviciul Fiscal de Stat au constituit 44,6 mld. lei în 10 luni ale anului 2022, ceea ce denotă o creștere de 6321,0 mil. lei sau cu 16,5 % în raport cu perioada similară a anului precedent.

Perioada de implementare a Programului este 40 de luni, cu posibilitatea de extindere, în funcție de progresul înregistrat și rezultatele evaluărilor intermediare. Programul va fi implementat de către IP Organizația pentru Dezvoltarea Antreprenoriatului, desemnată ca Unitate de Implementare.

Obligațiile privind instalarea terminalelor POS sunt stabilite în Legea nr. 845/1992, cu privire la antreprenoriat și întreprindere. Astfel potrivit art. 71 din Legea menționată, începînd cu 1 iulie 2012, agenţii economici (cu excepţia asociaţiilor de economii şi împrumut şi organizaţiilor de microfinanţare) al căror volum de vînzări din comerţul cu ridicata şi/sau cu amănuntul şi/sau din prestarea de servicii a depăşit 2 milioane de lei

Aspectele ce țin de dreptul la utilizare a scutirilor personale, precum și a celor pentru persoanele întreținute, de către angajați rămân actuale an de an, fiind solicitate precizări atât din partea contribuabililor persoane fizice (salariați), cât și din partea angajatorilor.

Încasările la impozitul pe venit de la persoanele fizice care transmit în locațiune bunuri imobile au crescut cu 22,3% în 10 luni ale anului 2022, comparativ cu perioada similară a anului precedent, și constituie 32,9 milioane lei.

Proiectul analizat în cadrul ședinței secretarilor generali de stat din 1 septembrie curent, introduce o serie de elemente noi, menite să consolideze transparența, competitivitatea și eficiența procesului de achiziție în sectoarele reglementate, inclusiv prin digitalizarea procedurilor și extinderea obligațiilor de publicare în Jurnalul Oficial al UE.

La 31 decembrie 2023 a expirat termenul de utilizare a facilității* stabilite la art. 24 alin.(21) din Legea nr. 1164/1997 pentru punerea în aplicare a titlurilor I și II ale Codului fiscal pentru angajații agenților economici a căror activitate de bază este realizarea de programe (activităţi legate de analiza,

Modificările operate în formatul nou al situațiilor financiare/1, elaborate în conformitate cu prevederile stipulate în noile Standarde Naționale de Contabilitate (intrate în vigoare din 2015, cu titlu de recomandare - din 2014) au condus la apariția unor aspecte legate de modul de prezentare a informațiilor în situațiile financiare anuale. Printre acestea aspecte se evidențiază și prezentarea informațiilor privind părțile afiliate în situațiile financiare.

Fondurile asigurării obligatorii de asistenţă medicală pe anul 2023 se aprobă la venituri în sumă de 14138595,7 mii lei şi la cheltuieli în sumă de 14138595,7 mii lei, prevede proiectul de lege cu privire la aprobarea proiectului legii fondurilor asigurării obligatorii de asistenţă medicală pe anul 2023, propus pentru consultări publice de Ministerul Sănătății.

În Monitorul oficial din 31 decembrie curent a fost publicată Legea nr.318/2025 pentru modificarea unor acte normative, în temeiul căreia sunt introduse un șir de modificări la Codul fiscal care vor intra în vigoare din 1 ianuarie 2026.

Parlamentul, în cadrul ședinței plenare din 29 decembrie curent, cu 61 de voturi, a votat în a doua lectură proiectul de lege pentru modificarea unor acte normative (ce vizează domeniul fiscal).

Trecerea mărfurilor și mijloacelor de transport peste frontiera vamală a RM este legată de îndeplinirea anumitor proceduri vamale, cum ar fi: alegerea regimului vamal, perfectarea actelor vamale, achitarea drepturilor de import sau de export. Un rol deosebit din acest

Conform Raportului operativ privind executarea bugetului asigurărilor sociale de stat, în primele 3 luni ale anului 2024, în bugetul asigurărilor sociale de stat au fost acumulate venituri în sumă totală de 11382,8 mil. lei sau 26,6% din planul anual aprobat. Contribuții de asigurări sociale de stat

Ministerul Muncii și Protecției Sociale și Casa Națională de Asigurări Sociale propun pentru consultări publice proiectul hotărârii de Guvern privind redistribuirea unor alocaţii aprobate prin Legea bugetului asigurărilor sociale de stat pe anul 2022 nr. 206/2021. Documentul vine cu precizarea cheltuielilor pe unele subprograme, prin redistribuire, în limita cheltuielilor totale prevăzute pentru anul 2022.

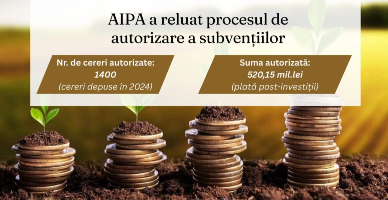

Agenția de Intervenție și Plăți pentru Agricultură a reluat procesul de achitare a subvențiilor odată cu intrarea în vigoare a Legii bugetului de stat pentru anul 2026.

Întreprinderea vinde un bun imobil (format dintr-un etaj cu oficii), ce se dă în locațiune la o persoană juridică (înregistrată sub un singur număr cadastral). Prețul negociat include nemijlocit bunul imobil cu toate dotările ce le deține (sistem video, antiincendiar, încălzire, mobilier, condiționare, tehnicaă de uz sanitar etc.) Notarul a înregistrat în contractul de vânzare cumpărare doar imobilul.

Potrivit art.95 alin.(1) lit.a) din CF, obiecte impozabile cu TVA constituie livrarea mărfurilor, serviciilor de către subiecţii impozabili, reprezentând rezultatul activităţii lor de întreprinzător în Republica Moldova.

Serviciul Fiscal de Stat a recepționat 101807 declarații cu privire la impozitul pe venit pentru perioada fiscală 2023, depuse de către persoanele care desfășoară activitate economică și 196940 declarații cu privire la impozitul pe venit depuse de contribuabili – persoane fizice care nu desfășoară activitate de întreprinzător.

În anul 2024 numărul de vizitatori ai Republicii Moldova (turiști și excursioniști), participanți la turismul organizat de agențiile de turism și turoperatori, a constituit 555,9 mii persoane (cu 10,4% mai mult față de anul 2023), potrivit datelor publicate de Biroul Național de Statistică.

Întreprinderea „X” nu este plătitoare de TVA și activează de 5 ani, având ca activitate de bază prestarea serviciilor de transportare a pasagerilor pe teritoriul țării, precum și servicii de comercializare a biletelor pentru transportul pasagerilor pe teritoriul țării (livrări scutite de TVA conform art. 103 alin. (17) din Codul fiscal) în valoare de 900 000 lei. Totodată, pe parcursul anului 2020 a mai obținut venit din vânzarea mărfurilor (livrări impozabile cu TVA) în valoare de 400 000 lei. Ce regim de impozitare urmează să aplice entitatea pentru anul 2021? Are oare aceasta dreptul de alegere a regimului de impozitare sau apare obligația de a se înregistra ca subiect al TVA?

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *