Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

În Instrucțiunea privind evidența obligațiilor față de buget, aprobată prin Ordinul IFPS nr. 400/2014, prin Ordinul Serviciului Fiscal de Stat nr. 104 din 10 martie 2022, publicat în Monitorul Oficial din 18 martie curent, au fost operate modificări, care sunt puse în aplicare din data publicării. Astfel, se precizează că, pentru accesarea online a datelor privind obligațiile față de bugetul public național, contribuabilii vor utiliza sistemul informațional al Serviciului Fiscal de Stat, prin intermediul serviciului electronic „Contul curent al contribuabilului”, disponibil în cadrul sistemului „Cabinetul personal al contribuabilului” de pe portalul www.sfs.md.

В декабрьском номере журнала „monitorul fiscal FISC.md” в рубрике «Трудовое законодательство» будет опубликована статья Ольги Дончу «Подпись работника в документах, связанных с трудовыми отношениями», в которой автор обращает внимание на то, что подпись как обязательный элемент официального документа имеет правовые последствия и допустима в качестве доказательства при возникновении разногласий между работником и работодателем в рамках индивидуальных трудовых отношений. В хорошо структурированной схеме на государственном и русском языках

În conformitate cu pct. 22 din Instrucțiunea privind evidența contribuabililor, aprobată prin Ordinul Serviciului Fiscal de Stat nr. 352 din 28.09.2017, persoanele juridice sau organizaţiile cu statut de persoană fizică nerezidente care dispun de obiecte impozabile pe teritoriul Republicii Moldova sau care au obligaţii fiscale în conformitate cu legislaţia fiscală, precum şi persoanele juridice nerezidente, la cererea de atribuire a codului fiscal vor anexa:

Serviciul Fiscal de Stat informează despre faptul că termenul limită de prezentare a dărilor de seamă fiscale pentru luna iunie precum și termenul de achitare a impozitelor, taxelor, primelor de asigurare obligatorie de asistență medicală și a contribuțiilor de asigurări sociale este data de 25 iulie 2025.

Modul de constituire și înregistrare a gospodăriilor țărănești (de fermier) și de aplicare a legislației fiscale pentru impozitarea veniturilor gospodăriilor țărănești (de fermier) poate fi consultat în următorul GHID, publicat de Serviciul Fiscal de Stat pe pagina web.

În ce cazuri notarii urmează a raporta informația în conformitate cu prevederile art. 226/11 din Codul fiscal (în continuare – CF) aferent contractelor autentificate cu privire de partajarea averii între succesori?

La propunerea Ministerului Finanțelor, Guvernul Republicii Moldova a aprobat proiectul de lege pentru modificarea Codului fiscal și a altor acte normative. „Prin aceste măsuri

Constituie împrumutul de 50 mil. lei, acordat de către persoana juridică „X” persoanei juridice „Y”, cu care se află în relații de afiliere, obiect al prețului de transfer și dacă urmează a fi aplicat în cazul tranzacției respective principiul lungimii brațului?

În Monitorul Oficial de astăzi, 1 februarie este publicat Ordinul nr. 10 din 26 ianuarie 2024 cu privire la modificarea Ordinului ministrului finanțelor nr. 153/2017 privind aprobarea formularului tipizat al Declaraţiei cu privire la impozitul pe venit pentru agenţii economici ( VEN12).

Serviciul Fiscal de Stat informează despre faptul că, termenul limită de prezentare a dărilor de seamă fiscale și termenul de achitare a impozitelor, taxelor, primelor de asigurare obligatorie de asistență medicală și a contribuțiilor de asigurări sociale pentru luna septembrie este data de 27 octombrie 2025.

În conformitate cu prevederile art. 541 alin. (3) lit. b) din Codul fiscal, agenţii economici menţionaţi la alin. (1) pot alege regimul de impozitare prevăzut de prezentul capitol sau regimul de impozitare aplicat în modul general stabilit dacă aceştia, conform situaţiei din data de 31 decembrie a perioadei fiscale precedente perioadei fiscale de declarare, nu au obţinut venit.

În Monitorul Oficial din 24 decembrie 2021 a fost publicat Ordinul Serviciului Fiscal de Stat nr.634 din 20 decembrie 2021 cu privire la modificarea Ordinului Serviciului Fiscal de Stat nr.370 din 24 iulie 2020 „Cu privire la aprobarea formularului UNIF21 – Dare de seamă fiscală unificată/(Declarația) și a Modului de completare a acesteia”. Modificările în formular au fost elaborate în contextul aprobării Ordinului Ministerului Finanțelor nr.119 din 30 septembrie 2021 cu privire la modificarea unor ordine ale Ministerului Finanțelor, prin care au fost operate modificări în Ordinul nr. 95/2020 cu privire la aprobarea Notei de informare (Forma IALS21)

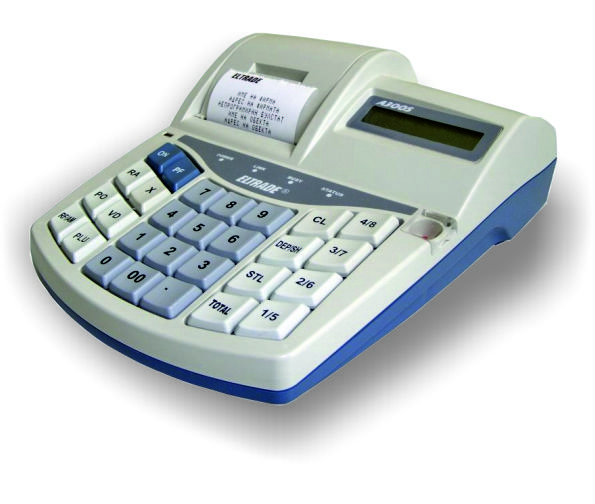

Noile modele de echipamente de casă și de control au fost incluse la data de 04 februarie 2022 în Registrul unic al echipamentelor de casă și de control, prin Deciziile corespunzătoare ale Serviciului Fiscal de Stat. Acestea corespund Cerințelor tehnice față de echipamentele de casă și de control, aprobate prin Decizia Comisiei interdepartamentale pentru echipamente de casă și de control nr. 26-11/1-19/01-2021 din 10 iunie 2021 și care au intrat în vigoare de la 1 ianuarie 2022.

Cu ocazia sărbătorilor de iarnă, în scop de publicitate, tot mai multe entități desfășoară campanii promoționale. În acest sens, ne propunem să punctăm cele mai esențiale aspecte aferente acestui subiect.

Codul fiscal ar putea fi completat cu capitolul 104 ce va reglementa regimul fiscal al persoanelor fizice care desfășoară activități în domeniul comercializării deșeurilor de metale feroase și neferoase. Un proiect de lege în acest sens este înregistrat pe agenda Parlamentului. Astfel, agentul economic care procură deșeuri de metale feroase și neferoase de la persoanele fizice ar putea asigura reținerea finală la sursa de plată 12% din venitul anual impozabil din plățile efectuate în folosul subiectului impunerii.

Începând cu anul 2024, entitățile care au avut tranzacții atât locale, cât și transfrontaliere efectuate cu persoanele afiliate cu o valoare totală pe parcursul unei perioade fiscale egală sau mai mare de 20 mil. lei, sunt obligate să întocmească și să prezinte informația privind prețurile de transfer, precum și dosarul prețului de transfer numai la solicitarea Serviciului Fiscal de Stat, iar pentru tranzacțiile egale sau

SFS informează despre faptul că, termenul-limită de prezentare a dărilor de seamă fiscale și termenul de achitare a impozitelor, taxelor, primelor de asigurare obligatorie de asistență medicală și a contribuțiilor de asigurări sociale pentru luna noiembrie este data de 26 decembrie 2025.

În Monitorul Oficial din 30 decembrie curent a fost publicat Ordinul Ministerului Finanțelor nr.153 din 18 decembrie 2024 cu privire la modificarea Clasificației bugetare (aprobată prin Ordinul nr.208/2015).

Наш журнал всегда уделял особое внимание вопросу амортизации основных средств в налоговых целях, учитывая сложность и важность данного аспекта для налогоплательщиков. Более того, в конце прошлого года „monitorul fiscal FISC.md” начал публиковать «Руководство по амортизации основных средств: налоговые и бухгалтерские аспекты» (на государственном языке), разработанное Мариной Брихунец. Руководство вышло в трех частях в nr. 7 (62), 8 (63) за 2020 год и 2 (65) за 2021. После того как в редакцию поступили просьбы от десятков наших читателей о подготовке статей на данную тему на русском языке, мы решили удовлетворить пожелания подписчиков

Conform prevederilor art. 180 din Codul fiscal amânarea sau eșalonarea termenului de stingere a obligației fiscale reprezintă una din modalitățile reglementate de legislația fiscală pentru susținerea contribuabililor care se află în dificultate de a-și onora obligațiile față de buget în termenele

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *