Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Наше предприятие планирует осуществлять деятельность по перевозке (перемещению) пассажиров, их багажа. В связи с этим возникает вопрос: каков порядок налогообложения услуг по перевозке (перемещению) пассажиров, их багажа на территории Республики Молдова и при перевозке (перемещении) пассажиров, их багажа из одной страны-нерезидента в другую страну-нерезидент, в случае если такая перевозка проходит транзитом через территорию Республики Молдова?

Прошу разъяснить второе предложение из ст. 108 (7) НК: «В случае внесения платежей авансом датой поставки считается дата осуществления авансового платежа». В каких конкретно ситуациях по договору имущественного найма в случае получения авансового платежа датой поставки считается дата получения аванса? Как в таком случае выписывается налоговая накладная?

La 30 martie curent, Publicația Periodică „Monitorul fiscal FISC.MD” a marcat 7 ani de activitate. Poate că nu este un răstimp îndelungat, dar cu siguranță este o perioadă în care am reușit să devenim o familie mare, în care se regăsesc contabili, auditori, finansiști, economiști, jurnaliști, juriști, experți în diferite domenii. În acești 7 ani am reușit să punem o bază solidă pentru o societate mai bine informată în domeniul fiscal și să participăm la educarea unei generații de contribuabili onești, pentru că informarea contribuie direct la conformare.

Данная статья является продолжением цикла публикаций об особенностях бухгалтерского и налогового учета лизинговых операций. Для предприятий малого бизнеса имущественный наем (аренда недвижимого и движимого имущества) является оптимальным вариантом, так как при покупке движимого и/или недвижимого имущества денежные средства, затраченные на покупку, использовались бы неэффективно. Имущественный наем оформляется договором, на основании которого наймодатель обязуется предоставить нанимателю индивидуально-определенную вещь во временное владение и/или пользование, а наниматель обязуется вносить плату за это1

Ежемесячный обзор изменений в рабочей программе Совета по международным стандартам финансовой отчетности (IASB). Проекты по разработке стандартов • Изменений нет Проекты по улучшению стандартов • Запланированный на следующий год пересмотр стандарта МСФО для малого и среднего бизнеса (IFRS for SMEs) – стало известно, что в январе должно выйти формальное обращение с просьбой поделиться своими мыслям насчет желательных изменений в стандарте.

Физическое лицо решило преподнести в дар субъекту–юридическому лицу участок земли. Какие налоговые обязательства появляются у физического лица, которое дарит участок? Должен ли субъект признать доход от получения участка в качестве дара?

В соответствии с положениями ст. 16 НК, налогоплательщик имеет право на зачет суммы подоходного налога, удержанной и/или предварительно уплаченной согласно положениям нижеследующих глав НК:

В «Monitorul oficial» № 429-433 опубликован Приказ директора Государственной налоговой службы от 28 сентября 2017 г. об утверждении Инструкции по учету налогоплательщиков. Новая инструкция заменит действовавший с 2002 г. аналогичный документ.

Правительство внесло изменения и дополнения в девять нормативных актов для реализации положений, предусмотренных Законом № 60 от 23 апреля 2020 г. об учреждении некоторых мер поддержки предпринимательской деятельности и о внесении изменений в некоторые нормативные акты, а также Законом № 171 от 19 декабря 2019 г. о внесении изменений в некоторые законодательные акты. Большая часть изменений вступит в силу с момента публикации, но некоторые начнут применяться с 1 июля и с 1 августа. Поправки касаются следующих нормативных актов: Положение о правилах происхождения товаров (ПП № 1599/2002) и Положение о заполнении, удостоверении, выдаче и последующей проверке преференциальных сертификатов происхождения товаров (ПП № 761/2014).

В рамках налогового контроля было установлено, что 22.12.2016 субъект ООО «Х» ввел в эксплуатацию основное средство. Согласно учетной политике субъекта, износ основного средства исчисляется начиная с месяца, следующего за сдачей его в эксплуатацию. В то же время, за 2016 год предприятие ООО «Х»

Компанией «A» – резидентом Республики Молдова был заключен договор займа с компанией «B» – резидентом Федеративной Республики Германия. В соответствии с данным займом, компания «A» имеет перед компанией «B» обязательства по уплате суммы в размере займа плюс процентные начисления. Компания «B» – резидент Федеративной Республики Германия заключает договор об уступке с другой компанией «C» – резидентом Российской Федерации. В соответствии с договором об уступке, компания «B» – резидент Федеративной Республики Германия уступает свои права кредитора (по займу, предоставленному компании «A» – резиденту Республики Молдова) компании «C» – резиденту Российской Федерации. Исходя из вышеизложенного, обязательство компании «A» по погашению займа и процентных начислений переходит к компании «C» – резиденту Российской Федерации.

Может ли субъект налогообложения, который ведет бухгалтерский учет с помощью компьютерных информационных систем и который пользуется правом самостоятельной печати налоговых накладных, не указывать количество их экземпляров?

Физическое лицо–гражданин играло online в казино, находящемся за границей, и получило выигрыш. Деньги были получены через банковский счет в Республике Молдова. Налог у источника не был удержан. Необходимо выяснить, нужно ли гражданину задекларировать соответствующий доход и уплатить подоходный налог.

На конец 2017 г. остались дни неиспользованного отпуска сотрудниками предприятия. Как правильно сформировать резерв для будущих выплат неиспользованных отпусков предыдущих периодов? Как отразить данный факт в учетной политике?

Может ли возврат имущества, полученного по договору имущественного найма, отремонтированного и улучшенного за время найма, рассматриваться с точки зрения обложения НДС как поставка товара или услуги?

По акту документальной проверки за 2012-2013 г. доначислена сумма НДС. Проверка осуществлена в 2014 г. и эта сумма отнесена на расходы в финансовом отчете. В целях налогообложения данная сумма должна ли быть снята с вычетов в 2014 г.?

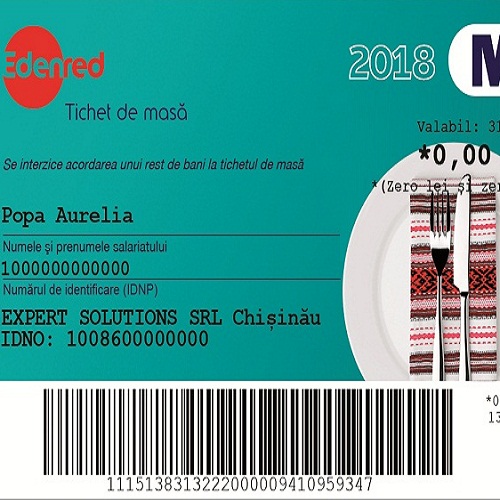

В октябре вступил в действие Закон №166 от 21.09.2017, который позволяет компаниям предоставлять талоны на питание служащим, а вскоре будут разработаны и опубликованы необходимые подзаконные акты.

После очередного заседания разработчика международных стандартов финансовой отчетности – традиционный обзор изменений в расписании его работы над проектами, которых стоит ждать в ближайшее время. Изменений в этот раз немало. Проекты разработки стандартов Таковых пока нет. Проекты улучшения стандартов Учетная политика и учетные оценки – Совет по МСФО принял решение выпустить формальное обновление к стандартам, правда, не указав при этом конкретной даты. Изменения к IFRS 17 – итоговый вариант выйдет во втором квартале следующего года.

Уменьшение транснациональными корпорациями своих налоговых обязательств и конкуренция между странами заставляют пересмотреть международную налоговую систему (Майкл Кин) У Лиги Наций не было страницы на Facebook. Ее персонал не пользовался поисковой системой Google и не размещал заказы на сайте Amazon. Столетие назад прямые иностранные инвестиции касались осязаемых вещей, таких как железные дороги и нефтяные скважины. Под роялти подразумевались сборы с продаж угля и аналогичных ресурсов, а не плата за использование товарных марок или патентов. В мировой торговле не преобладали транснациональные корпорации.

В пятницу, 6 апреля 2018 г., выйдет № 113–120 (6508–6515) Официального монитора Республики Молдова. В части I «Законы, постановления Парламента Республики Молдова и указы Президента Республики Молдова» будут опубликованы: • Закон о ратификации Конвенции между Правительством Республики Молдова и Правительством Грузии об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов на доходы (№ 26 от 1 марта 2018 г.) и Указ о его промульгации

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *