Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Se clasifică ca obiecte ale impunerii la taxa pentru dispozitivele publicitare panoul informativ al prețurilor la produsele petroliere, amplasat la stația de alimentare de combustibil?

În conformitate cu art.123 alin.(1) din Codul fiscal, subiecţii impunerii specificaţi la art.120 lit.a), care expediază (transportă) mărfuri supuse accizelor din antrepozitul fiscal, calculează accizele pornind de la volumul mărfurilor în expresie naturală sau de la valoarea acestora (în funcţie de cotă – în sumă absolută sau ad valorem în procente).

La cererea cititorilor – stie ea cine este – abordez si aceasta tema, a managerilor obsedati de control. Si Doamne, nu sunt putini deloc! Acuma as face o distinctie intre managerii obsedati de control si antreprenori sau patroni obsedati de control. Astia din urma sunt mai multi si mai dificili. Este normal, pentru ca este mult mai speriat despre ce se intampla cu banii LUI. Ce-i face sa fie obsedati de control? — Nestiinta sau incompetenta — Obsesia ca vor fi furati — Lipsa de incredere — Pasiunea pentru micro-management — Frica care genereaza tendinta de a fi mereu in control in orice imprejurare a vietii. Le vom lua pe rand, desi cam toate au legatura unele cu altele. O sa va si explic cum.

Firma X procură un bun imobil gajat la bancă, pe care îl deține firma Y, respectiv achitarea pentru bun, firma X o face băncii, de la care primește act de primire-predare. La rândul său, firma Y refuză să elibereze factura fiscală pentru bunul dat. Are dreptul firma Y să nu elibereze factura pentru imobil? Potrivit prevederilor art. 93 pct. 3) din Codul fiscal, transmiterea dreptului de proprietate asupra mărfurilor prin comercializarea mărfurilor gajate din numele debitorului gajist constituie livrare de mărfuri.

Impozitul pe venitul din activitatea operațională (IVAO) reprezintă un regim special de impunere, dedicat întreprinderilor mici şi mijlocii, care presupune o abordare mai simplistă a procesului de identificare a obligației cu privire la impozitul pe venit. Despre subiectul impunerii În calitate de subiecţi ai impunerii1 sunt agenţii economici care nu sunt înregistraţi în calitate de plătitori ai TVA, cu excepţia gospodăriilor ţărăneşti (de fermier), întreprinzătorilor individuali, precum şi, începând cu 2018, la această

Întreprinderea „X” a încheiat un contract cu persoana fizică-cetățeanul „Y” conform căruia ultima scrie scenariul pentru un spot publicitar. Condițiile contractuale prevăd achitarea pentru scenariul prezentat până la finele lunii mai 2021. În acest caz, care este regimul fiscal prin prisma impozitului pe venit aplicat plății respective? Se consideră plata respectivă (serviciul prestat) drept de royalty sau nu?

Conform prevederilor Titlului IX din Codul fiscal (CF) și Ordinului Serviciului Fiscal de Stat nr.521 din 23.06.2015 privind aprobarea formularelor tipizate a Dării de seamă fiscale şi a Informaţiei pe taxele pentru folosirea zonei drumului public şi/sau zonelor de protecţie a acestuia din afara perimetrului localităților (MO nr. 166-176, art. 1177 din 03.07.2015), contribuabilii – subiecți ai impunerii cu taxele rutiere specificate în cap. 5, cap. 6 şi cap. 7 al Titlului IX din CF, au obligația de calculare și achitare a taxelor respective anual, până la 25 martie a perioadei fiscale curente.

Galeria achită pictorilor plăți de recompense pentru operele de arte create de către aceștia. Totodată, conform clauzelor contractuale încheiate între părți, în cazul revânzării operei de arte, pictorul primește de fiecare dată o remunerație pentru dreptul de suită în mărime de 5% din suma prețului de revânzare. Cum urmează a fi calificate și supuse impozitării plățile menționate?

Pe perioada 30 noiembrie 2020 - 15 ianuarie 2021, pe întreg teritoriul Republicii Moldova se declară starea de urgenţă în sănătate publică. Totodată, se dispune conducătorilor instituţiilor publice şi private stabilirea unui regim flexibil sau special de lucru, cu atragerea la serviciu a personalului strict necesar pentru asigurarea funcţionalităţii instituţiei şi a personalului activitatea căruia necesită prezenţa obligatorie la serviciu. Pentru personalul, activitatea căruia nu necesită prezenţa obligatorie la locul de muncă, să fie asigurată munca la distanţă.

În anul 2018, Guvernul1 a creat, în contextul reformei administrației publice centrale, Instituția Publică „Centrul de Tehnologii Informaționale în Finanțe” (I. P. CTIF) prin fuzionarea a trei întreprinderi de stat: Fintehinform, Fiscservinform și Vamservinform, care a preluat obligațiile și funcțiile acestor întreprinderi. Pe lângă funcțiile existente ale celor trei entități, Guvernul i-a atribuit instituției create un set de funcții noi, printre care acordarea suportului instituțional în ținerea evidenței contabile în autoritățile și instituțiile bugetare, organizarea instruirilor în domeniile finanțe publice, fiscal, vamal și achiziții publice.

Publicația IFRL 1000 a desemnat cele mai bune firme de avocatură la capitolul financiar și corporativ, din Moldova. IFLR 1000 este ghidul celor mai importante firme de avocatură din domeniul financiar și corporativ. Primul clasament a fost întocmit în 1990, iar în prezent publicația analizează prestația avocaților din peste 120 de jurisdicții din întreaga lume.

În primele șapte luni ale anului curent, în Republica Moldova au fost importate mărfuri în sumă de $2,9 mld., cu 12,6% mai puțin decât în perioada similară din anul 2019, comunică Biroul Național de Statistică. Valoarea mărfurilor importate din UE în această perioadă a constituit $1,3 mld. fiind cu 18,6% mai mică decât cea din anul precedent și deține o pondere de 45,9% în totalul importurilor. În același timp, importurile de mărfuri provenite din țările CSI au fost de $733,7 mil., diminuându-se cu 9,3% față de ianuarie-iulie 2019 și reprezintă de 25,4% din total.

În cazul în care directorul este înregistrat și în calitate de contabil-șef la Serviciul Fiscal de Stat (SFS), și ulterior acesta încheie un contract de prestări servicii de contabilitate cu o companie, unde se menționează că responsabilitatea pentru ținerea evidenței contabile revine în totalitate companiei contractate. Până la urmă, cine poartă responsabilitate pentru ținerea evidenței contabile? Persoana înregistrată la SFS sau persoana numită responsabilă conform contractului de contabilitate?

Începând cu 1 ianuarie 2021, la serviciile importate, conform art.109 alin. (2) din CF, la serviciile importate termenul obligaţiei fiscale şi data achitării TVA se consideră nu mai târziu de termenul obligaţiei de depunere a declaraţiei privind TV pentru perioada fiscală în care a avut loc importul serviciilor sau achitarea acestora, în funcţie de ce are loc mai înainte. Astfel, legislația stabilește două fapte economice care conduc la apariția obligației fiscale la serviciile importate, în funcție de ce are loc mai înainte: importul serviciilor sau achitarea acestora.

Starea de urgență în sănătate publică este extinsă până la 31 iulie 2020, cu posibilitatea de prelungire a termenului dat în funcție de evoluția situației epidemiologice la nivel național. Comisia naţională extraordinară de sănătate publică a emis Hotărârea nr.20 din 10 iulie curent. Documentul reiterează interdicția, până la data de 1 august 2020, de aflare a persoanelor în vârstă de peste 63 ani în afara domiciliului și în spațiile publice fără necesitate stringentă, aflarea persoanelor pe terenuri de joacă pentru copii, terenuri sportive, parcuri de distracții și zone de agrement, cu posibilitatea de prelungire a termenului de interdicție în funcție de situația epidemiologică.

1. (4.7.10) Apar anumite obligaţii privind acciza la introducerea mărfurilor supuse accizelor pe teritoriul zonei economice libere pentru prezentare şi livrare parţială la expoziţie? 2. (4.7.5) La scoaterea din încaperea de acciz a marfurilor destinate exportului se vor aplica accizele sau nu ?

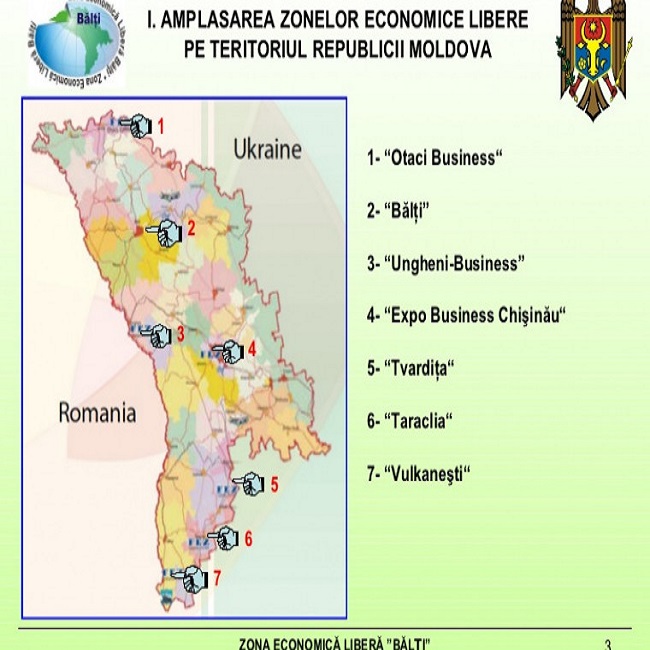

Ministerul Economiei și Infrastructurii a făcut public Raportul privind activitatea Zonelor Economice Libere din Republica Moldova pentru anul 2019. Conform acestuia, la sfârșitul anului 2019 numărul angajaților în Zonele Economice Libere (ZEL) a înregistrat o creștere de 14,5% în cele 7 ZEL-uri, cu 34 subzone. Din numărul total de subzone, 15 au fost create în anul 2018 (ZAL „Expo-Business-Chişinău” – 1 subzonă, ZEL „Bălți” – 6 subzone, ZEL „Ungheni-Business” – 8 subzone). În 2019 nu au fost create zone și subzone noi.

Conform pct. 4 al Deciziei Consiliului municipal Chișinău nr. 6/9 din 21.05.2020, subiecții impunerii cu taxa locală lunară pentru prestarea serviciilor de transport auto de călători pe teritoriul mun. Chișinău au fost scutite de plata taxei pentru perioada 01.03.2020-01.06.2020. Decizia respectivă a fost inclusă la data de 29.05.2020 în Registrul de stat al actelor locale și la data respectivă a întrat în vigoare. În acest context, ținând cont de faptul că firma pentru primul trimestru 2020 a achitat taxa respectivă și a prezentat darea de seamă până la data de 25.04.2020, cum de procedat pentru beneficierea cu scutirea stabilită prin Decizia CMC Chișinău nr. 6/9 din 21.05.2020?

Ce este mai avantajos pentru entitate – să angajeze în baza unui contract de munca un contabil sau e mai eficientă alegerea unui contract de prestari servicii cu o entitate care prestează servicii de ținere a contabilității? Conducătorii entităților vor ști care este alegerea potrivită doar în urma unei analize profunde, bazate pe eficiența metodelor de lucru, costuri, rezultatele dorite etc., precum și prin analiza detaliată a avantajelor și dezavantajelor externalizării serviciilor contabile. În continuare vă propunem examinarea unor aspecte ale acestei dileme. Pentru o înțelegere mai bună a subiectului examinat, menționăm că externalizarea serviciilor contabile este procesul prin care o entitate deleagă şi încredinţează unei entități terțe o funcţie care face parte din activitatea sa și pe care trebuia să o asigure ea însăşi.

Ținând cont de ajustările efectuate în textul Legii nr.845/1992 cu privire la antreprenoriat şi întreprinderi (în continuare Legea nr.845/1992), în partea ce vizează măsurile de plafonarea a plaților/încasărilor efectuate în numerar în cadrul activităților economice, în prezentul articol se propune examinarea principalelor întrebări aferent noilor reglementări prevăzute la art.6 din lege, în partea ce vizează drepturile și obligațiile întreprinderilor. Este necesară deschiderea conturilor curente de către plătitor în vederea onorării obligațiilor de plată?

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *