Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Codul fiscal al Republicii Moldova a fost implementat în 1998, fiind bazat pe prevederile Codului fiscal mondial1. Până în prezent, o serie impunătoare de modificări au fost aduse la legislația fiscală, structura și elementele de bază, însă, nu au fost modificate substanțial. Necesitatea reconstrucției legislației fiscale moldovenești derivă dintr-un context mai larg – angajamentele asumate față de Uniunea Europeană (UE), reformele fiscale de amploare adoptate la nivel internațional, necesitatea de a asigura un mediu fiscal simplu și competitiv pentru investitori, concurența internațională și necesitatea adaptării la cele mai noi procese de business.

În conformitate cu prevederile art. 102(1) din Codul fiscal, se permite deducerea TVA aferente procurărilor pentru efectuarea livrărilor impozabile în procesul desfășurării activității de întreprinzător.

O instituție medico-sanitară (IMS) privată a acționat în judecată furnizorul de energie electrică pentru încălcarea parametrilor de calitate, fiind înregistrat un salt al tensiunii curentului electric şi ulterioarele variații ale acestei tensiuni (de la 180V până la 270V), după care s-au produs întreruperi ale furnizării energiei electrice în aceeaşi zi. Ca rezultat, au fost defectate mai multe dispozitive electrice (receptoare), inclusiv medicale, iar pentru reparația acestora IMS a suportat cheltuieli în sumă de peste 84 mii lei. Problemele generate de furnizarea necalitativă a energiei electrice au fost reclamate în aceeaşi zi furnizorului, iar ulterior aceste reclamații au fost completate în repetate rânduri, fapt confirmat prin scrisori adresate furnizorului de electricitate, inclusiv actele confirmative ale prejudiciului cauzat ca efect al saltului de tensiune.

Ministerul Finanțelor, prin intermediul proiectului de lege cu privire la modificarea unor acte legislative propus pentru consultări publice (Politica fiscală și vamală pentru anul 2020) propune anularea obligației de înregistrare a facturilor fiscale în Registrul general electronic al facturilor fiscale. Amintim că orice agent economic, din momentul obținerii accesului la serviciile fiscale electronice conform Ordinului nr. 62 din 15 februarie 2019, obține dreptul accesării sistemului „e-Factura” și poate utiliza în exclusivitate factura fiscală electronică.

În conformitate cu art.94 lit. e) din Codul fiscal, subiecți impozabili cu TVA sunt persoanele juridice şi fizice, care practică activitate de întreprinzător şi procură pe teritoriul Republicii Moldova proprietatea întreprinderilor înregistrate în calitate de plătitori de TVA, declarate în proces de insolvabilitate, cu excepţia celor în procedură de restructurare şi realizare a planului, în conformitate cu prevederile Legii insolvabilităţii nr.149/2012.

Conform art.102 alin.(6) din Codul fiscal

Potrivit art.117 alin.(1) din Codul fiscal, subiectul impozabil care efectuează o livrare impozabilă pe teritoriul ţării este obligat să prezinte cumpărătorului (beneficiarului) factura fiscală pe livrarea în cauză.

Capitalul social al Întreprinderii de Stat „Calea Ferată din Moldova” urmează a fi majorat cu 460957,1 mii lei (echivalentul a 18,44 mil. euro). Mijloacele financiare vor fi alocate de Ministerul Finanțelor din contul împrumutului acordat de Banca Europeană de Investiții în cadrul proiectului ”Proiectul de achiziție a locomotivelor și de restructurare a infrastructurii feroviare”. Proiectul de hotărâre de Guvern ce prevede alocarea acestor mijloace financiare a fost examinat ieri, 21 mai curent, în cadrul ședinței secretarilor generali.

Salariul mediu se garantează salariaţilor în cazurile prevăzute de legislaţie, de contractele colective şi/sau cele individuale de muncă. În tabelul de mai jos găsiţi normele juridice cu privire la garanțiile privind menținerea salariului mediu pentru salariaţi. Angajatorul este obligat să le ofere salariaţilor condiții de muncă prevăzute de contractul individual de muncă (CIM), iar salariații au dreptul la apărare,

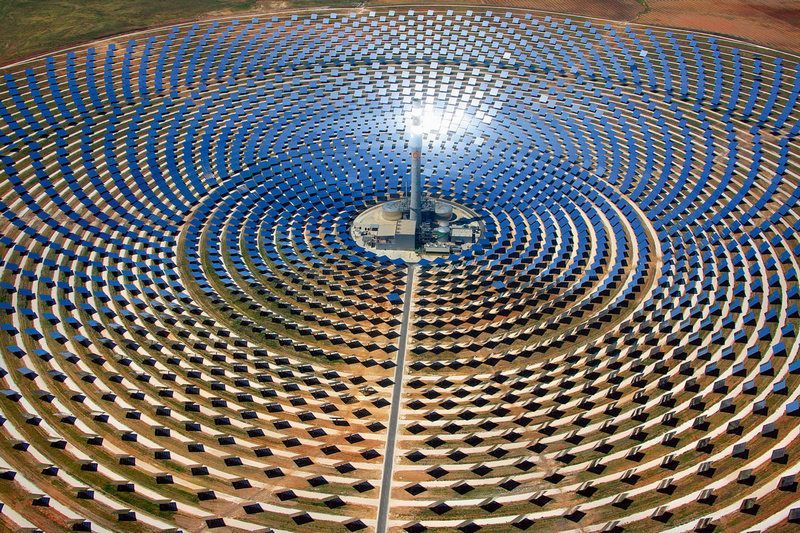

Trei parcuri solare fotovoltaice cu o capacitate totală de 28 MW vor fi construite în Republica Moldova. Proiectul planului investițional a fost prezentat de către ministrul Economiei și Infrastructurii, Sergiu Railean, în cadrul unei vizite de lucru la cel mai mare parc solar fotovoltaic din Republica Moldova – Fly Ren, fiind discutate cu administrația companiei despre capacitățile de producere a parcului, problemele și impedimentele cu care se confruntă entitatea la momentul actual. Potrivit reprezentanților Fly Ren, parcul solar are o capacitate de 1MW și este situat pe o suprafață de aproximativ 2 ha. Pe teritoriul acestuia sunt amplasate circa 3700 de panouri solare, care pe parcursul unui an calendaristic generează 1,2 mil. kWh. În perspectivă compania intenționează să construiască încă trei parcuri fotovoltaice: la Bulboaca, Cărpineni și Nisporeni.

În primele 9 luni ale anului curent, Serviciul Fiscal de Stat a eliberat 9 396 406 formulare tipizate de documente primare cu regim special, sumă totală achitată pentru acestea fiind de peste 11 mil. lei, potrivit datelor publicate de SFS. Formularele au fost oferite, în total, la 18 mii de agenți economici. Din numărul total de formulare, 5 395 652 sunt facturi fiscale de care au beneficiat 14 271 agenți economici. Costul total al formularelor furnizate este de 9,9 mil. lei. Comparativ cu perioada similară a anului precedent, numărul formularelor eliberate este mai mic, în ianuarie-septembrie 2018 fiind eliberate 9 878 549 formulare, în sumă totală de 12,4 mil. lei, ele fiind repartizate la circa 20 mii de contribuabili.

Sectorul comerțului informal O problemă comună, adesea citată ca o problemă majoră în eficacitatea controlului evaluării, este sectorul comercial informal. Comerțul informal activează la diferite niveluri: de la mici întreprinderi individuale care tranzacționează mărfuri locale peste hotare până la operatori de rețele mai mari care realizează tranzacții în mai multe țări. În sensul prezentului articol „comerț informal” cuprinde, în principal, importatorii cu următoarele caracteristici esențiale: • tranzacții efectuate, de regulă, în numerar;

1. (28.26.12) Care este modul de aplicare a TVA în cazul efectuării livrării de către întreprinderile declarate în proces de insolvabilitate conform Legii insolvabilității nr.149/2012, a proprietății până la 01.01.2020, pentru care achitarea are loc după 01.01.2020? 2. (28.26.11) Care este modul de aplicare a TVA în cazul efectuării plății prealabile totale sau parțiale până la data de 01.01.2020 pentru proprietatea întreprinderilor declarate în proces de insolvabilitate conform Legii insolvabilității nr.149/2012, care se livrează după 01.01.2020?

Potrivit prevederilor art.93 pct.3) din Codul fiscal, transmiterea drepturilor de proprietate asupra mărfurilor reprezintă livrare impozabilă care, în baza art.95 alin. (1) lit.a) din CF, este obiect al impunerii cu TVA.

În momentul de față progresul tehnologic și informațional remodelează interacțiunea dintre cererea și oferta de servicii și produse. Posibilitățile și comoditatea pe care le oferă mediul online are un impact asupra tuturor domeniilor, inclusiv domeniul serviciilor de taxi. În prezent, unele companii de taxi și-au remodelat procesele pentru a obține o eficiență sporită. Modelul vechi de afacere prin care clienții interacționau cu operatorii prin intermediul apelurilor telefonice este unul tot mai puțin utilizat, fiind substituit cu cel de interacțiune prin aplicațiile dezvoltate de companiile IT. Aceasta oferă comoditate pentru clienți și noi posibilități pentru companiile de taxi.

Promovarea de către agenții economici a mărfurilor și serviciilor sale prin intermediul rețelelor de socializare a devenit la momentul actual simplă, accesibilă și eficientă, acest instrument de publicitate fiind utilizat frecvent de antreprenori. Cu toate acestea, încă nu toate entitățile conștientizează că efectuează import de servicii, care reprezintă obiect al impunerii cu TVA. Deci, în continuare vom examina apariția obligației respective și procedura de declarație a obligațiilor la compartimentul TVA aferente serviciilor de publicitate prestate prin intermediul rețelelor de socializare.

În conformitate cu art.112 alin.(1) din Codul fiscal

Stimați cititori, cu siguranță aveți întrebări ce țin de utilizarea tichetelor de masă electronice. În continuare vă propunem o listă cu cele mai frecvente astfel de întrebări, la care, totodată, vă oferim și răspunsurile!

Criza pandemică a provocat pierderi la nivelul economiei locale și internaționale, dar, în același timp, a accelerat dezvoltarea comerțului electronic. Provocările cauzate de COVID-19 la capitolul fiscalitate și digitalizare a administrațiilor fiscale au fost puse în discuție în cea de-a doua zi a Conferinței internaționale e-TAXCON’20, organizată de AmCham Moldova. Pentru aplicarea corectă a legislației fiscale, trebuie să existe o colaborare permanentă și eficientă între autoritatea fiscală și contribuabili, a menționat directorul Serviciului Fiscal de Stat, Ludmila Botnari, care s-a referit la aspectele importante ce vizează deductibilitatea cheltuielilor, dar și la cele mai frecvente erori depistate în cadrul controalelor fiscale.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *