Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

В случае, когда возмещение переплат и сумм, подлежащих возмещению согласно налоговому законодательству, не осуществлено в течение 45 дней со дня получения заявления Государственной налоговой службой или в иной срок, предусмотренный налоговым законодательством, налогоплательщику выплачивается процент на эти суммы, равный базисной ставке (округленной до следующего полного процента), установленной Национальным банком Молдовы в ноябре года, предшествующего отчетному налоговому году, применяемой к краткосрочным операциям денежной политики, увеличенной на пять пунктов, разделенной на количество дней в году и округленной в соответствии с математическими правилами до 4 знаков после запятой. На период приостановления течения срока в соответствии с частью (1) проценты не начисляются1.

По данным Агентства публичной собственности (АПС),в 2019 г. доходы от приватизации в Молдове составили 191,7 млн леев, что почти вдвое меньше, чем в предыдущем году (366,03 млн леев). Однако, ни один раунд приватизации в прошлом году так и не состоялся, так как запланированный летом прошлого года был отменен. Тогда на приватизацию было выставлено 36 объектов госсобственности, начальная стоимость которых превышала 385 млн леев. Правительство аннулировало этот раунд приватизации, а в июле решением парламента в Молдове был установлен мораторий на продажу госсобственности.

Хозяйствующий субъект, на основании договора суперфиция, заключенного с физическим лицом – резидентом РМ, использует земельный участок несельскохозяйственного назначения, принадлежащий физическому лицу на правах собственности, под строительство производственного здания. Какая ставка подоходного налога применяется в данном случае при ежемесячной выплате (на основании договора суперфиция) хозяйствующим субъектом физическому лицу платежей за пользования земельным участком?

Предприятие осуществляет деятельность туристической фирмы, приобретает пакеты туристических услуг и перепродавая их по большей стоимости (с торговой набавкой). Должно ли в этом случае предприятие начислять НДС на торговую надбавку к туристическому пакету? Согласно положениям п. 10) ч. (1) ст. 103 НК, пакеты туристических услуг освобождаются от НДС без права вычета.

Следует ли из понятия «другой выплаты», что на все платежи и доходы, которые не установлены в Приложении 3 к Закону о государственной системе социального страхования, следует исчислять взносы ОГСС? Базой расчета взносов обязательного государственного социального страхования на 2019 г., как и на предыдущие годы, установлены заработная плата и другие выплаты. Структура заработной платы, условия и системы оплаты труда установлены в ст. 130 Трудового кодекса и сомнений не вызывает. Вопросы возникают в связи с изменяющимся понятием «выплаты».

Парламентская комиссия по юридическим вопросам, назначениям и иммунитету изучила проект поправок в Кодекс о правонарушениях и предлагает их к рассмотрению на пленарном заседании законодательного органа. Таким образом, в статью о нарушении правил торговли будут введены санкции за использование/продажу пластиковых пакетов с/без ручек толщиной от 50 микрон, предлагаемых потребителям в торговых точках, за исключением используемых в качестве упаковки; пластиковых пакетов толщиной менее 15 микрон, за исключением используемых в качестве упаковки, а также одноразовой пластиковой посуды и палочек (за исключением биоразлагающихся).

Наша работница первый год находится в отпуске по уходу за ребенком до исполнения ему возраста 3-х лет. С 1 октября она хочет приобрести патент на 1 год. Работать по патенту она будет на дому. Обязана ли она по закону уплатить за этот период фиксированную сумму взносов обязательного государственного социального страхования и обязательного медицинского страхования?

В данной статье рассмотрены некоторые особенности, которыми отличается бухгалтерский учет доходов предприятий туристической сферы. В частности, представлены специфика туристического бизнеса и вопросы признания и учета доходов туристическими агентствами и туроператорами. Туристический продукт формируется из услуг предприятий, причастных к обслуживанию людей на отдыхе и в путешествиях: транспортных организаций, гостиниц, ресторанов, кафе, экскурсионных фирм, музеев и выставочных залов, парков аттракционов, спортивных и лечебно-курортных организаций.

В пятницу, 16 августа 2019 г., выйдет № 256-259 «Официального монитора Республики Молдова». В части I «Законы, постановления Парламента Республики Молдова и указы Президента Республики Молдова» будут опубликованы:

Stimați cititori, la 9 septembrie 2019 am lansat campania de abonare pentru anul 2020, iar în actuala ediție (nr.6(54)) venim cu informații ce vă vor demonstra că ați făcut alegerea corectă alegându-ne drept sursă de informare și pentru anul viitor. În ediția din octombrie aveți ocazia să aflați mai multe detalii despre baza juridică a răspunderii materiale a angajaților, în materialul elaborat de Olga Donciu și intitulat ”Правовые основы материальной ответственности работников предприятия”. Articolul este disponibil în rubrica Consultații juridice. Totodată, în această rubrică, vă mai propunem:

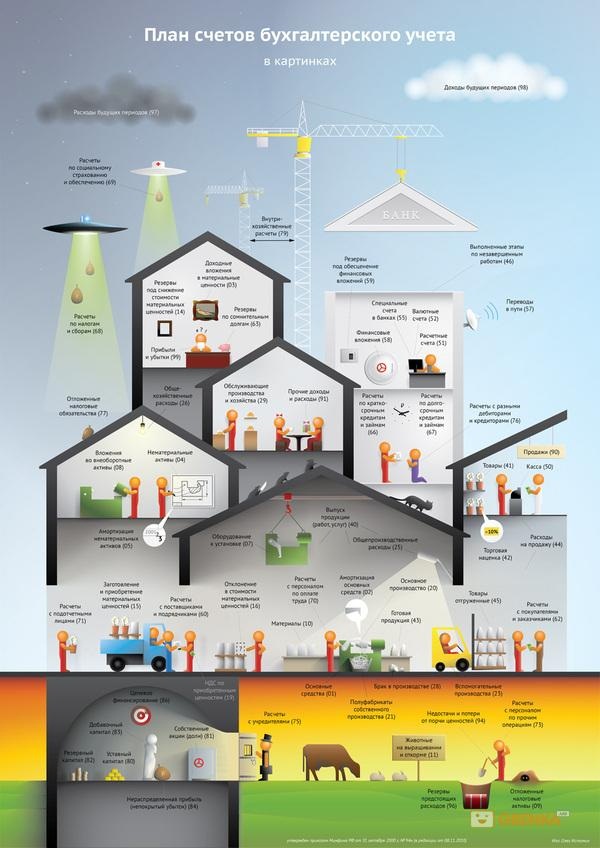

В «Monitorul Oficial» от 4 августа 2017 года опубликованы сразу три приказа министерства финансов oб изменении и дополнении Плана счетов бюджетного учета и Методологических норм организации бухгалтерского учета и финансовой отчетности бюджетных учреждений, утвержденных Приказом министра финансов № 216 от 28 декабря 2015 годa. Два из них приняты и вступили в силу 25 июля, один – 14 июня. Так, в в План счетов бухгалтерского учета в бюджетной системе внесены следующие новые счета второго уровня:

Государственная налоговая служба утвердила типовой формуляр Сертификата, подтверждающего осуществление или отсутствие предпринимательской деятельности, включая деятельность на основе патента. Формуляр сертификата, а также форму регистра таких сертификатов, выдаваемых ГНС, опубликован в «МО» и применяется с 5 октября 2018 г. Документ утвержден Приказом ГНС №502 от 27 сентября текущего года. Для получения Сертификата, подтверждающего осуществление или отсутствие предпринимательской деятельности, включая деятельность на основе патента, налогоплательщику следует обратиться в структурное подразделение ГНС по месту обслуживания.

Уменьшение транснациональными корпорациями своих налоговых обязательств и конкуренция между странами заставляют пересмотреть международную налоговую систему(Майкл Кин)

Одной из актуальных проблем методологии и практики бухгалтерского учета туристической деятельности являются вопросы формирования и учета себестоимости оказанных услуг. В статье рассматриваются отдельные аспекты учета затрат туристической деятельности, в частности, особенности формирования себестоимости пакетных туров и туристических продуктов, а также используемые приемы и методы.

Чтобы налоговая система была эффективной и, соответственно, отзывалась на изменения в стране, ею надо управлять. Это управление, осуществляемое на государственном уровне, и является налоговым администрированием, которое предполагает не разработку законодательных актов в области налогообложения, а именно управление, то есть, организацию исполнения этих актов и выявление обстоятельств, препятствующих их эффективному применению.

Парламентская комиссия по экономике, бюджету и финансам не поддержала инициативу о продлении до конца 2019 года срока деятельности на базе патента. В ходе заседании комиссии депутаты рассмотрели законодательную инициативу о внесении ряда поправок в закон о патенте.

Собственник сельскохозяйственных земель сдал принадлежащие ему земли в аренду и приобрел предпринимательский патент на один год, начиная с 1 августа 2017 г. При приобретении патента его обязали уплатить годовую фиксированную сумму взносов ОГСС в размере 7512 леев. Правильно ли поступил налоговый орган, обязав данного собственника уплатить указанные взносы, ведь социальное страхование собственников сельскохозяйственных земель является добровольным, поскольку Законом о бюджете государственного социального страхования на 2017 г. они не установлены в качестве плательщиков взносов ОГСС? Как должно осуществиться в 2017 г. ОМС указанного собственника, учитывая тот факт, что он стал обладателем предпринимательского патента?

Такое мнение начальник Главной государственной налоговой инспекции Сергей Пушкуца высказал в интервью сайту NewsMaker.md. Он напомнил, что изначально патент был задуман для тех, кто оказывает персональные услуги — для репетиторов, медсестер, парикмахеров и т.д. Сегодня же из 19 тыс. действующих патентов более 60% выданы на осуществление торговой деятельности.

Уменьшение транснациональными корпорациями своих налоговых обязательств и конкуренция между странами заставляют пересмотреть международную налоговую систему (Майкл Кин) У Лиги Наций не было страницы на Facebook. Ее персонал не пользовался поисковой системой Google и не размещал заказы на сайте Amazon. Столетие назад прямые иностранные инвестиции касались осязаемых вещей, таких как железные дороги и нефтяные скважины. Под роялти подразумевались сборы с продаж угля и аналогичных ресурсов, а не плата за использование товарных марок или патентов. В мировой торговле не преобладали транснациональные корпорации.

Физическое лицо принесло в газету статью, которую опубликовали. Ему нужно выплатить гонорар. Возник вопрос, как правильно оформить эту операцию? Следует ли заключать какой-либо договор? Нужно ли исчислять на начисленную и выплаченную сумму гонорара взносы социального и медицинского страхования? Как правило, в таких случаях заключается договор, связанный с авторским правом, однако можно заключить и договор об оказании услуг. Рассмотрим порядок исчисления взносов по двум видам обязательного страхования при заключении договора, связанного с авторским правом (роялти).

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *